微控制器(Microcontroller Unit,MCU)是一类集成了中央处理器、内存、输入输出接口和定时器等功能的微型计算机芯片。自20世纪70年代问世以来,MCU技术在各个领域取得了巨大成功,并在当今数字化时代发挥着至关重要的作用。惊人的是,一个小小的微控制器却占据着处理器市场的80%以上份额!随着世界各地的半导体企业都参与到MCU技术的研发和生产中,MCU市场呈现多元化、竞争激烈的格局。

01 MCU市场格局:三雄并立,后几名意想不到

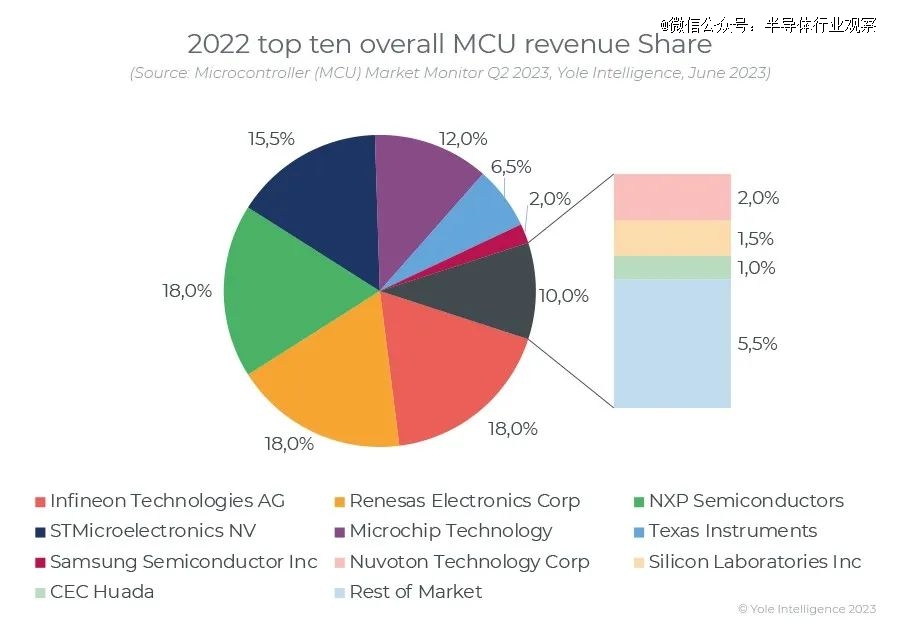

根据Yole最新对全球MCU市场的数据分析,在整个MCU市场中,2022年排名前十的玩家分别是英飞凌、瑞萨、恩智浦、意法半导体、Microchip、德州仪器、三星电子、新唐科技、Silicon Labs和华大半导体。前十大MCU供应商中,仅有一家大陆厂商入围。罗姆和东芝跌出前十。

从市场占比上来看,英飞凌、瑞萨和恩智浦三家公司均以18%的份额并列前三,近年来,英飞凌(收购Cypress)和恩智浦(收购飞思卡尔)通过重大的并购和合并,2022年,MCU市场形成了三雄并立的市场格局,好不精彩!2021年恩智浦占据18.8%的MCU市场,瑞萨占据17%,英飞凌仅为11.8%,不得不说,英飞凌收购了赛普拉斯之后,更加强化了其MCU市场。

其次是意法半导体和Microchip,分别占据15.5%和12%的市场份额。如果再加上第六名德州仪器的6.5%的市场份额,这六家厂商合计拿下全球81.5%的市场份额。六家MCU巨头好比是一支不可战胜的战斗团队,将市场蛋糕牢牢握在手中,彰显着它们在全球市场的霸主地位!

ST以业内最广泛的产品组合著称,意法半导体的STM32系列MCU芯片,在行业内拥有很高的市场占有率。Microchip的下滑较多,2021年其市占是17.8%,排在第二,如今已落后到第五的位置。Microchip的MCU以8位为主,2016 年收购Atmel后拓宽了32位MCU产品线。

众所周知,三星在半导体领域以存储、手机SoC、晶圆代工而闻名,但其实在MCU领域,三星电子也有着丰富的历史和积淀。早在1980年代初期,三星电子便开始涉足MCU领域。然而2013年因不敌价格战,三星出售其4位和8位微控制器(MCU)业务,将其卖给美国模拟芯片厂商Ixys。三星陆续退出MCU业务,2022年三星电子在MCU市场中还有2%的市场份额。据悉这可能与其在智能卡上的业务有关系,2022年三星推出一款三合一指纹识别支付卡安全芯片S3B512C,它将将安全元件、安全处理器和指纹传感器组合在一个芯片中。

台湾的新唐科技占据2%的市场份额。据其财报显示,2022年该公司的32位Cortex-M0/M4 MCU、ARM7/9和8位MCU具有成本效益,市场份额每年都在上升。在计算机/云应用方面,2022年其在主板安全控制器I/O、笔记本电脑EC和TPM的市场份额仍稳居全球前三。在玩具、车联网、物联网和消费电器中,音频产品的产量占据了相当大的市场份额。用于家用电器的逆变器MCU在消费市场上取得了非常高的市场份额。

围绕AIoT和智能家居等市场需求,新唐科技也计划开发用于机器学习和推理的高端MCU和MPU,用于AIoT设备系统等应用,可以执行对象的形状和颜色识别,或简单句子中的关键词识别。

Silicon Labs在2022年实现了显着增长,收入首次突破10亿美元。过去十年,该公司的营收一直徘徊在7亿美元左右,后来该公司进行了重组,舍弃了其占营收40%的基础设施和汽车业务,并收购了不少关于物联网的企业,专注于成为一家物联网公司。目前来看,Silicon Labs的转变也是非常成功的。凭借对物联网的专注,Silicon Labs在MCU上实现了不小的发展,跻身第九。

前十大MCU厂商中*一家大陆厂商就是华大半导体。按照这个排名,相信Yole是将其安全芯片加入其中。

而剩下5.5%的全球市场份额则是数百家MCU公司的角逐场。近几年在国产替代的大风口之下,国内MCU厂商如雨后春笋般出现,据不完全统计,已经有近百余家,他们往往从低端的小家电和消费电子为切入口,出于供应链安全考虑,国内部分客户对使用国产 MCU 的意愿不断增强,这几年逐渐实现了一定的国产替代。但从市占上来看,国产MCU有很长的路要走,未来国产替代空间极大。

02 价格便宜,功能强大,MCU久经不衰

MCU技术最早起源于20世纪70年代,由于集成度有限和工艺不成熟,当时的MCU仅能满足简单的控制任务。然而,随着半导体技术的飞速发展,MCU的集成度逐渐提升,而且又便宜,功能还日益强大,例如前段时间,ST发布了具有8位MCU价格的32位高性能的MCU。如今在智能家居、工业自动化、物联网、汽车电子等众多领域,MCU有着广泛的应用。也因此,单一下游行业需求波动对MCU的影响较小。

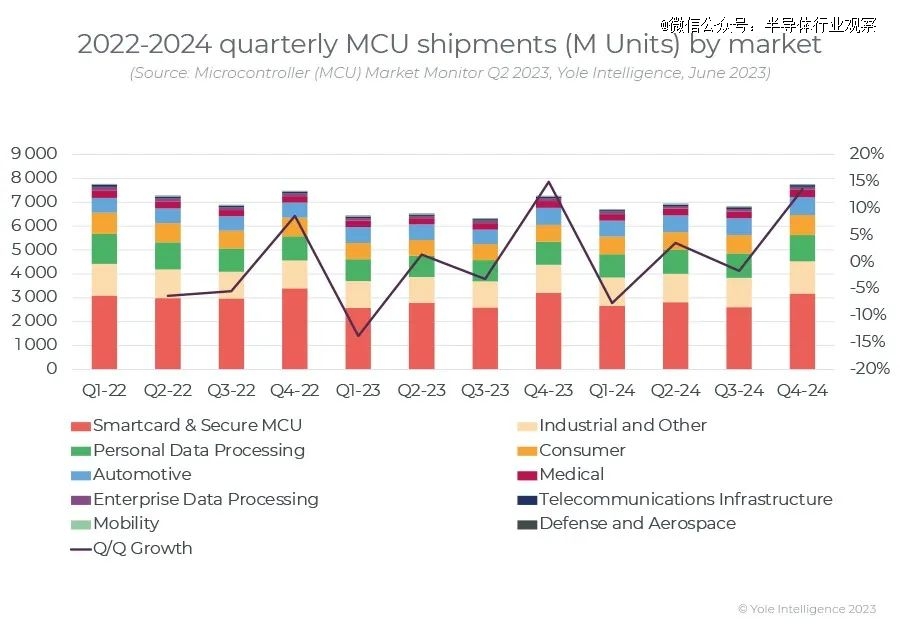

从市场出货量方面来看,MCU是物联网的核心零部件,而物联网是万亿级市场,其设备接入量以数百亿计。MCU出货量*的市场是智能卡和安全MCU,不过在设备安全方面,除了银行卡和身份证之外,几乎所有其他的智能卡MCU正在逐步淘汰,嵌入式SIM卡将逐渐补齐这一下降,嵌入式智能卡虽然更昂贵,但也更强大且功能更多。Yole指出,智能卡MCU将从2022年-2028年以14.4%的速度下降,而嵌入式安全MCU则将以27.6%的增长。这种嵌入式安全MCU的趋势正在从移动设备扩展到计算机、车辆,以及几乎所有连接到互联网的数据敏感型设备。

工业领域是一个相对较稳定的市场,出货量也相对变化不大,是MCU出货量第二大的市场。再就是个人数据处理的应用,在这个市场,MCU主要是用来帮助设备收集、处理和保护个人数据。然后是消费类、汽车,消费电子不必多说,汽车MCU是近年来关注度较高的市场,汽车“三化”进程正在加速带动车规级MCU单车用量增长。再就是医疗等领域,MCU在医疗设备中扮演着关键角色,从便携式医疗设备到健康监测器材,都需要高度集成的处理器来实现功能。

03 MCU的未来发展趋势

MCU的技术发展是由MCU的应用市场驱动的,不同应用场景下MCU应用需求也不同的。物联网的发展要求推动了MCU的低功耗设计和无线技术发展,汽车电子要求MCU具有更高可靠性、更强的处理能力、更高的性能和更大的存储空间方向发展,智能穿戴的发展推动了MCU集成或配合不同传感器以及模拟技术。总体来看,从技术方向上来看,低功耗、高稳定性和高集成度已成为MCU产品未来的发展方向。

“MCU+”是MCU的一大发展趋势,所谓的MCU+是指,以原有MCU的基础,延伸通信、加密、感测或AI等其他功能,进一步达到综合竞争力提高及市场附加价值提升的效果。这也算是通用MCU开始走向专用MCU。

譬如“MCU+AI”,我们正在迈入AIoT时代,AI深入到边缘和终端装置,已经是一个长期必然的大方向。越来越多的MCU巨头们开始意识到将AI功能与MCU相结合的潜力,恩智浦、ST、英飞凌和瑞萨、Microchip等纷纷在开发带有AI功能的MCU产品,并通过收购AI软件厂商来加快部署MCU的AI功能。这将使得他们的MCU在智能化和连接性方面的应用进一步增强,使其能够在边缘设备上执行更复杂的任务。

再一个是,MCU从单核向多核演变。近年来,汽车向电动化、智能化、网联化发展,工业自动化演进以及AIoT的持续渗透,催生了复杂多样的MCU应用场景,MCU需要具备更强的处理能力,单核MCU已不能完全满足需求,双核、三核等多核 MCU 应运而生。瑞萨、恩智浦、英飞凌等国外 MCU 厂商已推出数款多核车规级MCU产品,通过锁步核和非锁步核的不同组合,以符合 ISO 26262 汽车功能安全等级要求,广泛应用于汽车和工业领域。

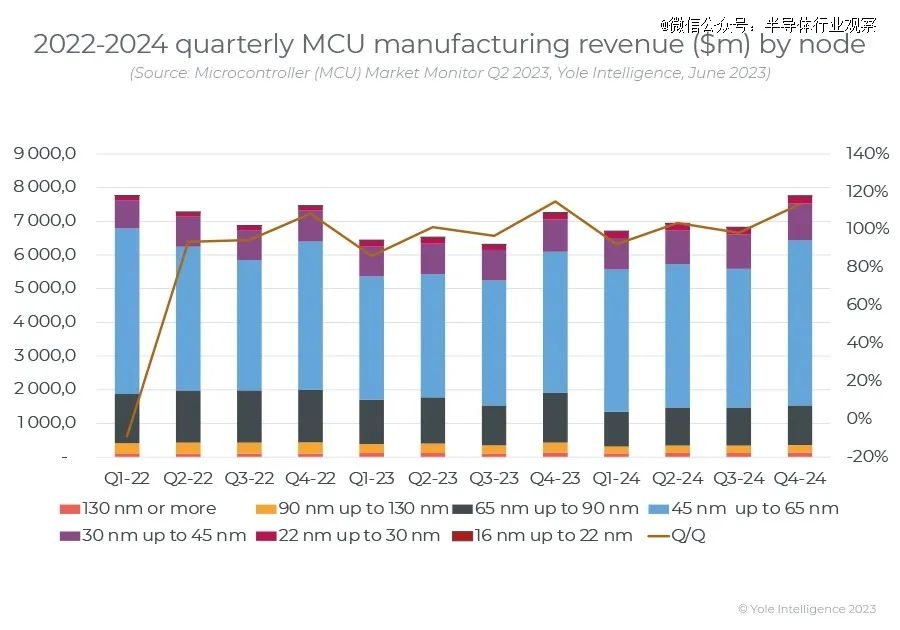

最后,值得关注的演进方向是工艺的提升。虽然MCU相对于其他处理器可能在工艺上稍显落后,也不像摩尔定律那样两年一提升,目前主流的节点范围包括45nm-60nm和65nm-90nm等,35nm至45nm以及90nm-135nm也得到广泛应用。但随着市场对智能化、高端化和互联网连接需求的不断增长,更先进的节点例如16nm-22nm等,也正在被开发和应用。尤其是汽车MCU,对先进节点的需求较高。自动驾驶汽车需要处理大量的传感器数据,并实时做出复杂的决策,因此对处理器性能和能耗的要求非常高,使用先进制造节点的MCU能够提供更强大的计算能力,同时减少能源消耗,有助于满足这些挑战性需求。随着新的制程工艺的采用,MCU的性能和能效将进一步提升,以满足日益复杂的应用场景需求。

04 结语

发展五十多年来,MCU作为处理器市场的霸主,在数字化时代的重要地位依然强劲。其高度集成、低功耗、可编程性和成本效益,使得MCU能够满足各行各业不断增长的需求。未来,MCU将继续发挥着关键作用,推动各个领域的技术创新和发展。在这样的背景下,期待在MCU市场上,国内MCU企业能够*更多的市场份额。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。