1825年,煌煌巨著《天体力学》完整出版,让法国物理学家拉普拉斯稳坐“天体力学之父”位置。

拉普拉斯想不到的是,在他辞世近200年后,一家以他命名的公司,要在科创板上市了。

公司的创始人林佳继,2008年从南洋理工大学应用物理学专业博士毕业。从新加坡回国后,林佳继在2016年来到深圳创业,进行光伏领域探索,研究高效光伏电池片核心工艺设备及解决方案。

7年时间过去,拉普拉斯终于来到IPO阶段,计划募资18亿元。

业绩方面,拉普拉斯新能源科技股份有限公司(以下简称“拉普拉斯”)递交的招股书显示,过去三年时间,拉普拉斯增长可谓迅猛,从4000万业绩增长到近13亿元。

具体来看,2020年至2022年,其营收分别为0.40亿、1.04亿、12.66亿;净利润更扭亏为盈,从2020年亏损4600万,到2021年亏损5700万,再到2022年的盈利1.19亿元。

然而,拉普拉斯现金流表现并不理想,最近三年均为负。2020-2022年分别净流出0.58亿、1.60亿、1.78亿。拉普拉斯在招股书中解释称,这与公司产品交付验收周期、收取货款模式相关。

扭亏为盈、营收暴涨,同时带着隐忧——这是一个光伏设备供应商近年走过的历程,颇有启示意味。

一个量产突破,十倍营收增长

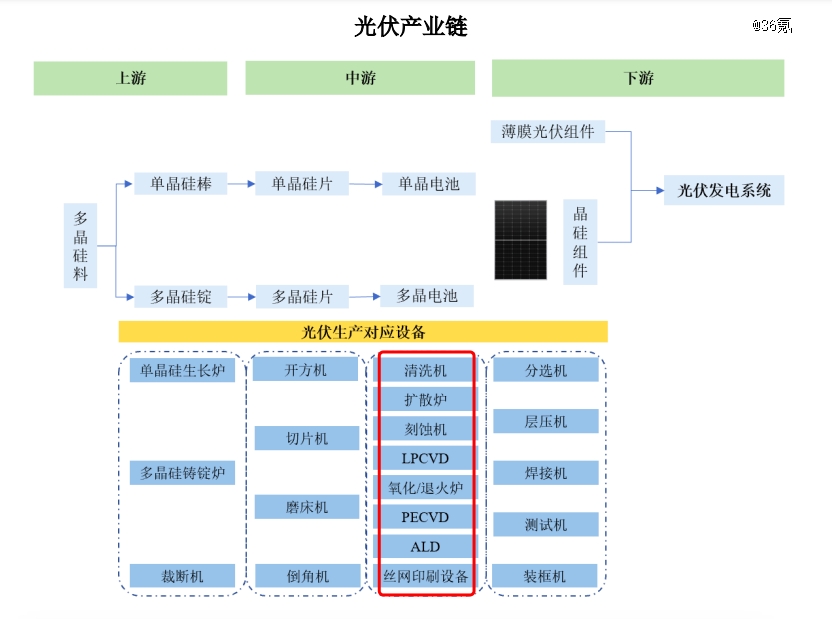

不断提高电池转换效率,这是光伏产业孜孜追求的目标之一。事实上,光伏电池技术路线从*代的铝背场电池(BSF),升级至第二代的发射极和背面钝化电池(PERC),关键的驱动力即在于提高光电转化效率。

同样地,当第二代PERC电池遇上电池转化效率理论极限的天花板,TOPCon、XBC、HJT等新型高效光伏电池片技术便来到爆发前夜乃至黎明。

2022年,是行业一个重要节点,也是拉普拉斯扭亏为盈的关键。——正是这一年,以TOPCon为代表的新型高效光伏电池片,开始规模化量产。

然而,早在这个节点到来之前的两年里,拉普拉斯就已经协助两大客户:隆基绿能和晶科能源,数次创下N型TOPCon或P型TOPCon电池转换效率世界纪录。

为了实现这一点,拉普拉斯最核心的是解决了TOPCon生产的两大难题——硼扩散、薄膜制备。

图源拉普拉斯招股书

首先,硼扩散设备,关系到N型电池片PN结制备。N型光伏电池片在转换率、衰减率等方面具有优势,其生产需要在硅片表面扩散硼元素,以形成PN结。然而,传统硼扩散工艺容易导致PN结不均匀等系列衍生问题,难以规模量产。

对此,拉普拉斯采用低压水平硼扩散技术应对技术瓶颈。具体操作包括改变扩散硼源、使用气态三氯化硼作为掺杂源等,实现硼扩散设备规模化量产和应用,从而推动N型光伏电池片的量产落地。

其次,已在半导体领域有成熟应用的LPCVD(Low Pressure Chemical Vapor Deposition,一种薄膜制备方法),此前却因成本及镀膜均匀度等,未在光伏领域有广泛应用。

拉普拉斯完成的,恰是光伏级大产能LPCVD的大规模量产。为此,拉普拉斯针对设备进行气流控制设计等多种设计改良,并自研相关技术延长核心零部件石英管的寿命。自拉普拉斯公众号可发现,其在2017年年底便已有LPCVD镀膜系统产品。

选定的技术路线,帮助拉普拉斯踩准了主流厂商入局TOPCon的节点。截至2023年5月末,晶科能源一期 16GW TOPCon 已达到满产状态,二期累计 19 GW 的 TOPCon 中 8GW 已经满产,剩余部分均已投产。隆基绿能也公开了投资建设30GW TOPCon的计划。

图源拉普拉斯招股书

收入构成中,热制程设备(硼扩散设备、磷扩散设备等)和镀膜设备(LPCVD设备、PECVD设备等)贡献了近九成。其中前者从2000多万增长到5.8亿元;后者从3000多万增长到5.1亿,两者合计收入超过10亿。

图源拉普拉斯招股书

客单价来看,一台热制程设备均价已从168万涨到343万,去年也卖了169台;一台镀膜设备均价从378万涨到439万元,去年卖了117台。

招股书显示,截至2023年4月末,拉普拉斯在手订单已经达到87.32亿。

两重靠山,及其阴影

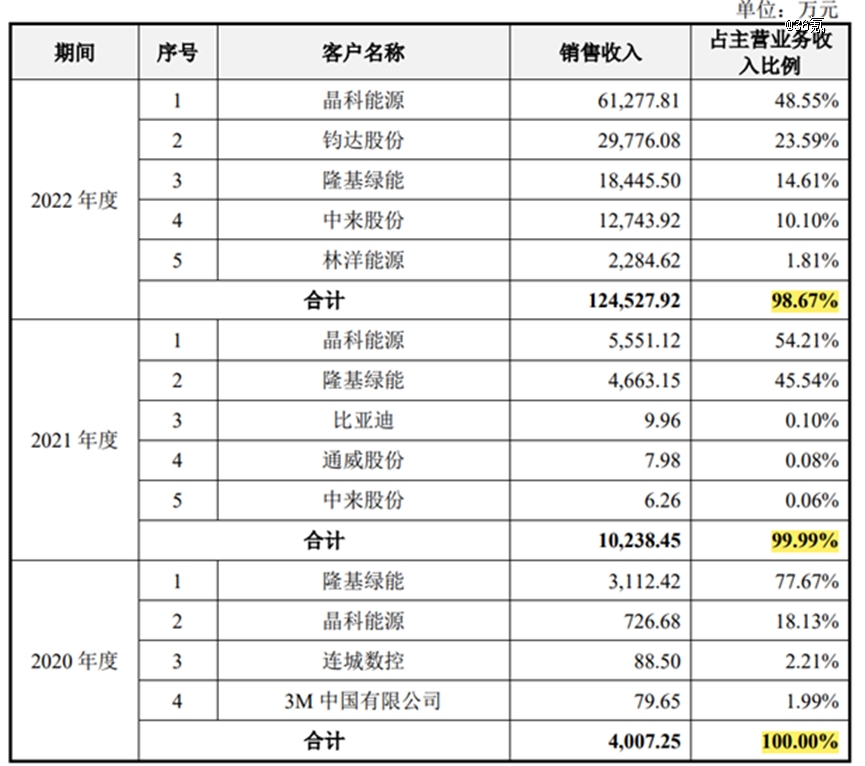

拉普拉斯招股书多次提及,凭借技术突破,其先后帮助晶科能源和隆基绿能打破TOPCon光伏电池片转换效率的世界纪录。

也正是这两大巨头,在2020、2021年,占据了拉普拉斯95%以上的销售收入。即便2022年隆基绿能的销售占比减少至14.61%,也并未改变拉普拉斯大客户集中、依赖强的事实:

2020-2022年,拉普拉斯前五大客户占营收比分别为100%、99.99%、98.67%。有下滑,但不多。

对此,拉普拉斯在招股书中解释称,这是公司下游光伏电池片行业集中度高、客户对新型高效电池片采购及实施节奏有差异所导致。

图源招股书

然而需要注意的是,隆基绿能与晶科能源,并非仅仅作为拉普拉斯客户,而是存在更多关联关系:

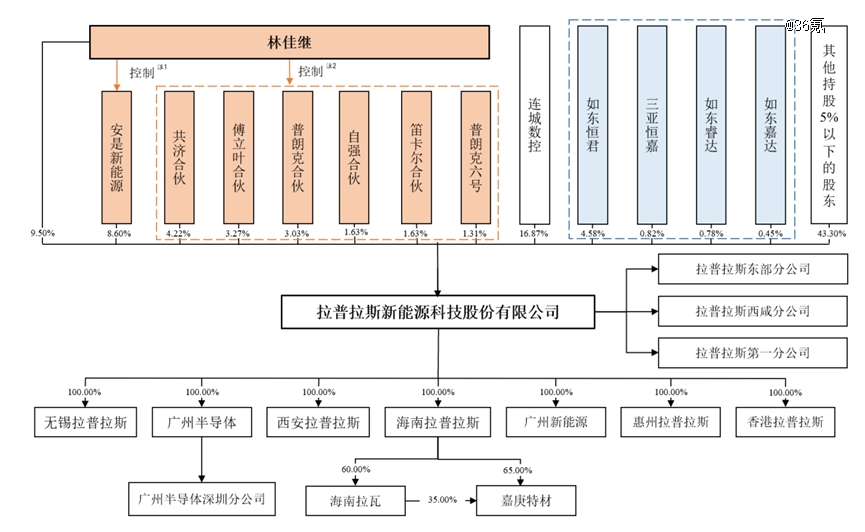

隆基绿能董事长钟宝申,同时也是拉普拉斯目前第二大股东、持股16.87%的连城数控实际控制人之一;连城数控另一实际控制人,正是当年与钟宝申一同创办隆基绿能的兰大物理系同窗李春安。钟、李等几位校友以兰大老校长李隆基之名创立自己的事业,也可谓一段佳话。

此外,作为连城数控持股5%以上股东的如东睿达,以及与如东睿达执行事务合伙人一致的如东恒君、如东嘉达、三亚恒嘉,亦分别持股拉普拉斯,构成关联关系。甚至乎,钟宝申的兄弟钟保善,也在拉普拉斯2020年11月的增资中,以105万认缴入股,目前持股0.2%。

另一重要客户晶科能源,则通过旗下投资平台上饶长鑫,持有拉普拉斯2.36%的股份。2022年新晋五大客户之一的林洋能源,也通过全资子公司林洋创投持有发行人0.26%股份。

物理博士的经营版图

和隆基绿能三位创始人出身兰大异曲同工,拉普拉斯则是和厦门大学有着不浅渊源:

负笈求学新加坡前,林佳继于2004年(21岁)自厦门大学本科毕业,而拉普拉斯现任9名董事中,过半曾有厦门大学教育经历,毕业时间自04年至18年不等,一众厦大师兄妹齐聚。

物理学出身的林佳继,除了以拉普拉斯命名公司,还以笛卡尔、傅立叶、普朗克等物理学家,命名其员工持股平台。

目前,拉普拉斯*大股东为林佳继本人,其直接持有9.5%,通过关联的7家公司或员工持股平台间接持有23.7%。合计持有33.2%。

图源拉普拉斯招股书

第二大股东为连城数控,持有16.87%。有意思的是,2019年,连城数控就和拉普拉斯签订增资协议;如果拉普拉斯完成业绩目标,就会两期各投资5000万元。但最后连城数控只投资了5000万元,没出资二期。

在3年报告期内,拉普拉斯共发生了20次股权变动,交易可谓频繁。数次转手间,拉普拉斯的估值从2020年初的1.4亿,一路波动攀升。最近一轮外部股权融资后,拉普拉斯的投后估值已经来到76.79亿(投前70亿元),PE为64倍。

其中,中芯旗下的聚源芯创、基石资本旗下的领汇基石分别在去年12月投资5000万元、3000万元。

过去三年里,拉普拉斯筹资活动产生的现金流量净额分别为 6211.57 万元、 3.78亿元和 11.42亿元。明显看到,上市前夕,其融资活动较多。

拉普拉斯对于未来的规划,更显出某种绸缪。

比如对半导体领域的心力倾注。占据绝大部分营收的光伏领域设备之外,拉普拉斯也在同时开发半导体分立器件设备。目前,相关设备已完成向比亚迪、基本半导体的导入。

再如,招股书显示,拉普拉斯将积极布局HJT、钙钛矿及叠层电池等技术的核心工艺设备。这同样不难理解,毕竟,在拉普拉斯重仓的光伏行业,单纯扩大规模并不意味着站上高地,押对技术风向,才能应对下一轮洗牌。

回到200年前的物理学家拉普拉斯。其著名的拉普拉斯定理,用数学方法证明了行星轨道大小只有周期性变化。

——对于冲上市的拉普拉斯与狂飙的光伏行业,这似乎又是一个恰如其分的譬喻。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。