本月初,2023年世界人工智能大会(WAIC)在上海举办,会上国家标准委指导的国家人工智能标准化总体组正式宣布,我国*大模型标准化专题组组长,由上海人工智能实验室与百度、阿里、腾讯、华为等企业联合担任,现场进行了证书颁发并正式启动大模型测试国家标准制订,也标志着BAT等企业正式加入了大模型“国家队”。国家启动大模型标准化工作在五月时就已开启,设立大模型专题组承担大模型标准化制订工作,目的是推动大模型技术和标准化的实践结合,促进AI产业健康发展。

大模型专题组组长要求,国家队在大模型理论研究和产业应用等方面要具有较高专业水平,熟悉大模型领域国际前沿科技发展态势、法规制度与标准规范等。联合组长单位需要发挥在大模型领域的理论和实践经验,围绕大模型软硬件底座、关键技术、产业应用等重点领域的突出问题提供标准化研究选题建议。毋庸置疑的,新一轮科技竞赛正在如火如荼的进行着,那么国产大模型产业现在走到何处了呢?

01 从BAT到国家队

三月时的北京尚显春寒料峭,对标GPT-3.5的百度“文心一言”如期面世,此时GPT-4已经公布约一周。虽然是国内*可用的大模型产品,文心一言却面临着刚上线就落后的尴尬局面。而且发布会当天的港股股价,现场的实际表现,以及随后爆出来的各种消息,文心一言都给人一种“杀了我给大伙助助兴”的感觉。但不论怎样,文心一言拉开了国产大模型的序幕,命运的齿轮就此开始转动,时代的潮流更不可能说停就停。

据不完全统计,从三月的文心一言拉开大幕算起,截止目前国内已经有上百个大模型产品问世。而从地缘的角度来说,占据C位的还是北京和上海,其中北京的大模型公司数量和研发数量均独占鳌头,多达54个;而上海的优势则在AI算力方面。其他的一线城市如深圳、广州、杭州等也都有多个大模型创业公司。

今年四月底的中共中央政治局会议提出,要重视通用人工智能(AGI)发展,营造创新生态,重视防范风险。五月初召开的第二十届中央财经委员会*次会议指出,要把握AI等新科技革命浪潮。随后全国各地相继根据各自的情况和条件推出大模型扶持政策。为了抢占科技新高地,引领时代潮流,各市各地都在行动中。仅从目前来看,北京和上海或许又是引领时代潮流的排头兵,未来究竟会怎样发展值得期待。

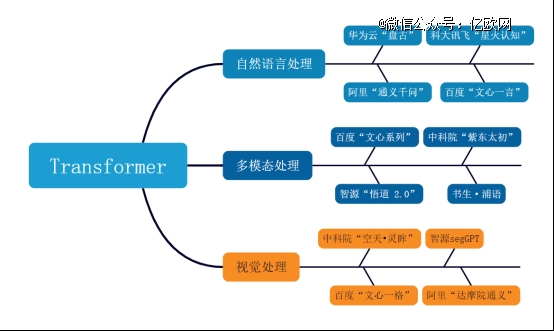

目前大模型各领域中的部分产品

02 各路力量一起加码

前面已经说过,国内现在已经有上百个大模型产品在各自的赛道上竞争,之前说是百“模”大战,后来又说是群“模”乱舞,不论哪种说法,都可以看得出当前这一赛道的竞争之火热。眼下正是大模型落地部署,产生实际应用价值的关键时期。

如前所述,目前国内企业或机构在开发大模型者遍布十几个省/市,其中又以北京、上海、广东等地的最多,地域集中度相对较高。而从应用角度来看,各家大模型现在最为热衷的还是自然语言处理(NLP),其次是多模态或跨模态交互领域,在电脑视觉和智能语音等领域的大模型还较少。此外,北上广不仅是当前大模型产品最集中的地方,也是近几年AI服务器采购数量最多的地区,这其中表现出的强关联性是不能忽视的,海量的服务器为大模型开发应用与落地部署都提供了重要支撑。同时其他省市地区也在通过提供公共智能算力等方式,来补充正日益水涨船高的算力需求,为大模型开发与部署争取更多算力支撑。

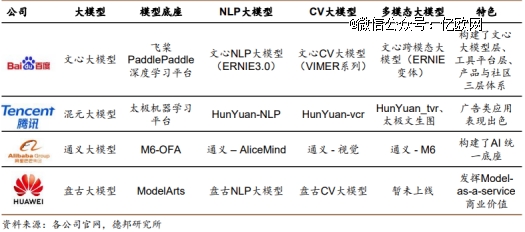

目前国产大模型落地应用的发展路径可以视为通用化与专业化的并驾齐驱。以文心一言、通义千问、混元等为代表的都是通用化大模型,BAT等企业亲力打造这些通用化平台,其应用都是始于聊天机器人,具体应用行业则日益广泛,正从办公、生活等场景向教育、金融等领域渗透,同时还带动了其他许多企业效仿,如京东的“言犀”大模型就是其中的佼佼者。而专业化大模型则针对旅游、酒店、气象等某一种或几种关联度很高的行业,发挥其在特定领域的纵深与积累优势,不断深化探索前行,提供针对某些特定业务场景的高质量专业化解决方案,典型代表如专注于酒店与旅游行业的携程“问道”,以及清华大学与国家气象局合作的“鬼天气”,专用于气象监测与天气预报。

虽然老话说“一花独放不是春,百花齐放春满园”,眼下各家的大模型也的确颇有百花齐放的感觉,但不可避免的是在几个月前就有质疑的声音,特别是集中在“产品套壳”与“重复造轮子”两个角度,甚至还有人说当前的大模型产业就是几十年前大炼钢铁的重演。对此不必争论对错,这里只说明一个事实:昔日的大炼钢铁是特定计划指向性极强的运动,而目前的百模大战则更多的是在外部刺激后,叠加市场引导下各家企业自发的产业躁动,二者怎可同日而语?

资本天性就是逐利的,因此市场上出现新概念或新热点时*兴奋的往往都是各家资本,这本无可厚非。而且随着潮流不断发展,各地政府也在密集发布利好政策。如二月时北京市经济和信息化局发布《2022年北京工智能产业发展白皮书》,本月中时又有网信办等七部门联合发布《生成式人工智能服务管理暂行办法》。政策与资本的双驱动模式,也为推动大模型产业的落地应用再次贡献一大助力。

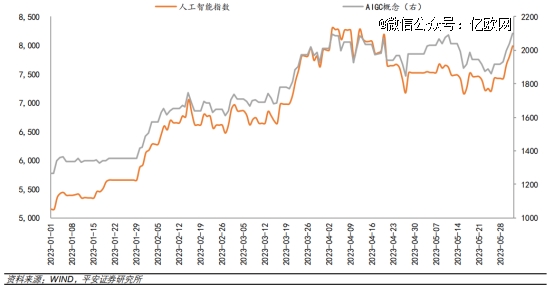

上半年截止6月1日A股AI,AIGC概念表现

03 敢问路在何方?

前面说过,目前国内多所大学或科研机构,以及企业等不同创新主体都在积极参与研发大模型,但经常陷入各自为战的窘境,学界与产界彼此间的合作还不够充分。之前在WAIC2023大会上,有不少参会观众,甚至一些参会企业都表示自己对大模型“脸盲”,几十家企业机构的上百种大模型产品,看起来甚至用起来都感觉区别不大,那我要找谁怎么合作?又该如何落地部署?究其原因倒也不难理解。首先一点在于大模型的能力评判标准难以统一或量化,目前业内对此的共识,在于大模型的测评可以分为学术和业务两套标准,其中前者更易证明,但真正落地应用产生实际价值则要看后者。可是学术与工程天生就有隔阂,模型的算法、参数量级等都是学术硬标准,但能不能给客户解决实际问题,则要看各家大模型厂商对具体行业与业务的认知。脸盲的另一个原因,在于目前各家厂商的大模型能力都没有拉开差距,在对比GPT-4时又力有未逮。虽然听起来刺耳,但现实就是国产通用大模型的能力在很多时候难以满足垂直场景需求。这也是很多人将大模型与大炼钢铁划等号的原因之一。

估计很多人难以理解的,AGI,大模型等高新科技可能是21世纪改进生产力最重要的赋能技术,其意义甚至堪比18世纪的蒸汽机,以及19世纪的电力,20世纪的半导体。面对如此机遇,任何企业想抢滩布局,占得一丝先机又有什么不对?大模型的确烧脑烧钱烧技术,但具体到场景化的落地应用可是很有“钱”景的。这么看来,各家企业与机构的扎堆下场是不是就合理了许多?或许在有的人看来,AI,大模型,乃至整个科研产业,就不应该是各自为战式的发展,不然没法体现“国家队”的优势。若果真如此,很多问题很快就浮出水面了:国内各家企业机构与高校科研机构数量众多,不同者规模大小不一,面对大模型这种难得的机会,但凡有点实力的都在摩拳擦掌,那么该谁上场谁退出?是抽签还是竞标?又如何保证公平与其他利益?凡此种种不一而足。相信也一定会有人反驳说一哄而上会导致浪费。的确,竞争必然导致浪费,但不竞争往往导致更大的浪费。

上半年截至6月1日收盘时国内研发大模型企业龙头标的

这几年来国内市场有个极为突出的特点“强敏捷性”,比如智能手机产业就很典型。iPhone诞生后短短几年,国内一票企业如雨后春笋般出现,就连华强北都被连带着,一起把国内外智能机市场卷成了红海。这些年里谁敢说手机行业没有资源浪费或产能过剩?但是在白热化竞争的市场之外,昔日功能机时代默默无闻的国产手机发展出了移动互联网时代的奇迹,逐渐走向世界前列。按照大炼钢铁的那套逻辑,当初这么多企业扎堆造手机又何尝不是另一种表现形式的大炼钢铁?但相比产能浪费而言,这也是由此锻造出来的强大产业链、供应链能力的必需成本。假如没有此前的白热化竞争及伴生成本,中国制造整体实力何以做大做强?

几千年前的圣贤有云:“合抱之木,生于毫末;九层之台,起于累土;千里之行,始于足下。”现在的国产大模型虽然品种繁多,都能说会道,能写会画,但该有的问题也都是难以回避的,因此距离想象中的“百花齐放”还有点差距,可能也就是现在常说的“最后一公里”。历史发展不止一次的表明,任何科技都要转化为产品,特别是普通人触手可及的产品才有价值,否则无论如何先进都没有意义。而要拉近,直到最终消除这段距离,需要的可能不只是这些热衷于开发大模型的企业与高校在不懈努力。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。