最近看到一个投资人故事特别有意思,刚好分享给大家:

王总是某头部人民币基金的投资总监,但如今35岁的他不由得危机感拉满:一方面是市场行情不好,有些项目连自己都说服不了自己;另一方面是公司近几年引进了一批清北复交的博士,他们不仅年轻有干劲,而且报告写得也是又快又好。

所以,王总不得不拼命出差,拼命看项目,工作周报也写的满满的,就怕被老板觉得他“占着茅坑不拉屎”。但半年过去了,王总还是一个项目都没投出去。不过最近,王总终于下定决心,推了一个项目上投决会,他盯着估值思考了半天,咬了咬牙,翻到投资亮点章节,写下了五个大字:“全国可落地”。放到当下来看,这意味着该项目具备了向各地地方国资拿钱的可能性。

事实也的确如此。据动脉橙数据库不完全统计,截止2023年7月,我国医疗领域今年由地方国资直接参与投资的项目已有上百起,融资总额也早已超过百亿元,其体量之大,出手之频繁,都是过去几年没有的。

要知道,在前几年,甚至是在2021年,整个医疗市场对于地方国资都还带有一种“偏见”,一些初创企业和社会资本都会很抗拒拿地方国资的钱,这主要是因为其被投条件一般都较为苛刻,尤其是在做一些市场化动作时会被卡得很严。

那么为什么现在态度变了呢?

被迫开“卷”的地方国资

在此次调研中,动脉网先后调研了五位地方国资的专业人士,他们分别来自北京、苏州、深圳、成都和重庆,在与他们交谈之中,能感受到两个很明显的共性特征:一是很忙,基本都在不停地出差和看项目;二是压力很大,产业战略的布局,项目的推进以及盈利指标等,都真实地压在了他们身上。

或许也正是因为如此,整个资本市场的国资化趋势愈发明显,在《VC大变局,10年新周期的起点》一文中,也阐释了这一行业变化,并表示,“国资会成为未来5-10年VC市场最重要的参与者之一,会彻底改变市场的权重和打法”。

这要从何说起呢?

首先看到的是医疗行业的周期性变化。未来20年,科技创新将会是中国创投的核心主题,而在医疗领域,这一趋势更加明显。

近几年,随着医疗产业逐渐向纵深迈进,整个行业对于原始创新技术及成果转化的关注愈发强烈。但研发创新的本质规律,是需要大量且长期的资金投入,并且还要承担一定的风险,这也就注定了将会是由国家队或由国家资源向市场外溢来完成,而地方国资必然会在其中扮演重要角色。

此外,地方国资的固有特性也让其在当下更有定力。据四川发展弘科基金执行董事姜博文分析,当前医疗行业已经没有太多赚快钱的机会了,所以一心赚快钱的社会资本必然会减持,但地方国资除了看中企业是否盈利,还有很大一部分是战略性考虑,所以其评价维度是多元的,并且其回报周期也更长,因此也更开放。

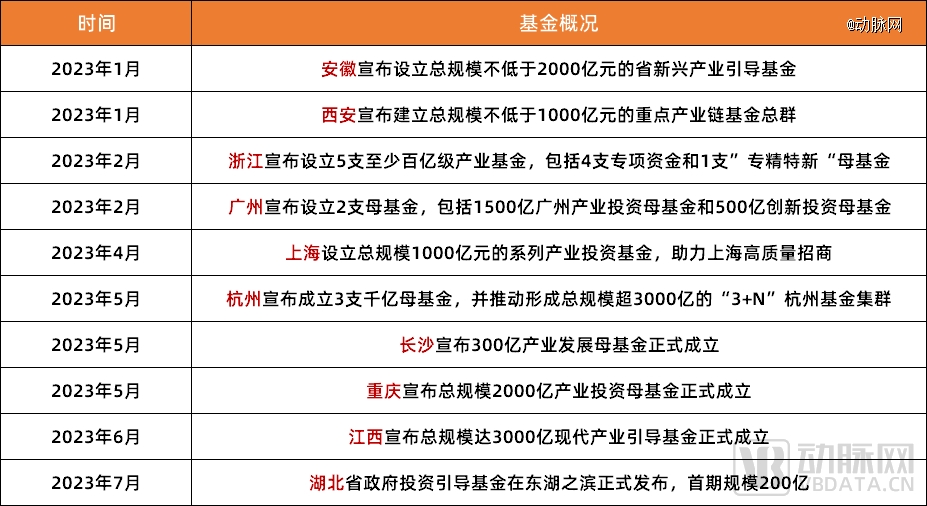

图1. 2023年1-7月各地引导基金成立情况(来源:公开资料整理)

其次,疫情之后,各地经济增长的诉求都极其强烈,但招商难度却在逐渐变大,以往单纯的招商模式现阶段很难再引进优质医疗企业,所以不少地方国资都开始尝试“以投代招”的新模式,并且投入力度*,各地千亿母基金层出不穷。此外,在招商极其内卷的大背景下,各地政府也放宽了落地要求,并给予企业足够长的成长时间。

再以企业自身发展而言,如果是初创型企业,当前的资本市场正处于寒冬,地方国资相比于社会资本会更“慷慨”,而除了给资金,地方国资还能为初创企业提供包括落地、政策扶持、人才引进等一系列早期孵化服务。此外,从长远视角来看,在初创企业逐渐成长的过程之中,从孵化器到产业园区,其基本都与地方国资有一定联系,所以提前引入,未来也更好谈合作。

而对于中后期医疗企业,它的核心诉求是扩产能或者产品上市,这刚好也在地方国资的福利范畴之中,即给地建工厂和推进审批。这在非一线城市的地方国资体现的尤其明显,一方面是这些地区能给场地,且人力成本普遍较低;另一方面是其医疗产业基础较为薄弱,所以产品审批的流程也可以定向优化。

最后聚焦到社会资本。随着一批美元基金的退出以及不少上市公司的减持,对于一部分社会资本来说,未来将主要从地方政府进行募资;而对于另一部分已经成熟的社会资本,随着医疗行业不断聚焦原始创新技术,未来必然将和地方国资在医疗生态位有大量重叠,双方合作也会因此更加紧密,或是成立专项子基金,或是共同孵化项目等。

在和各地地方国资探讨为何现在医疗领域的国资化趋势愈发明显时,大家基本都有一个共同的观点,那就是当医疗行业发展趋于平稳并在等待下一阶段的爆发之时,相比于追求快速盈利的社会资本,地方国资会更有耐性,这刚好是当下市场环境所需要的。

地方国资都在

投怎样的医疗项目?

正如前面所说,地方国资*的特点是盈利和战略并行,这就意味着地方国资在选择被投项目时,不仅仅看中企业的盈利能力,还要考虑企业落地后能否带动当地税收以及能否带动就业等,而具体以哪方面为重,各地因发展阶段和产业资源的差异会有不同的考量。

比如以重庆为代表的早期型地方国资,其进入医疗领域的时间相对较晚,再加上本地也没有足够丰富的产业资源,所以现阶段还主要是以跟随为主,即跟投一些中后期的医疗企业,因为这一阶段的企业收入规模和体量都相对较高,并基本都有成熟的市场化路径,产业确定性也更强。

某重庆地方国资的专业人士告诉动脉网,“现阶段,我们还不太可能投太早期的医疗项目,因为我们给不了它什么,当然,它也给不了我们想要的,比如扩产能、增加税收就业等。我们想找的是偏中后期的医疗项目,因为它的确定性更强,同时我们也会关注‘License in’的项目,一方面是它能起量,能够用较低的成本快速落地,另一方面是它有市场基础,并不是完全从0到1。”

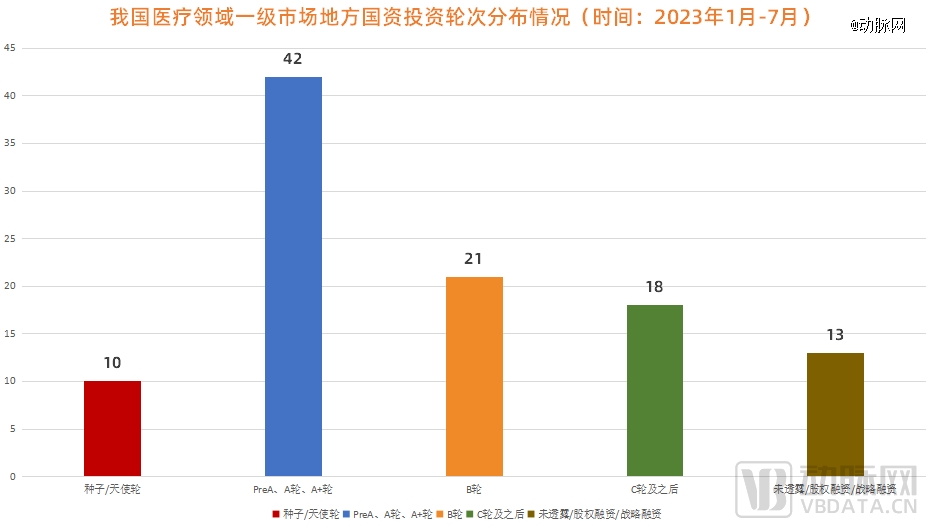

图2. 2023年1-7月我国医疗领域地方国资投资轮次分布情况(数据来源:动脉橙)

图2. 2023年1-7月我国医疗领域地方国资投资轮次分布情况(数据来源:动脉橙)

与重庆不同,苏州、深圳的地方国资则已经进入相对成熟的阶段,除了有批量的地方国资机构之外,整体的市场化程度也非常高,在选择被投项目时,这些地区主要以早期医疗项目为主,且基本都投得比较分散,并没有聚焦在某一赛道进行集中布局。

元禾控股是苏州最早一批成立的国资投资平台,从成立之初就一直充当着医疗领军人才落地苏州的*支持者,特别是对早期入驻BioBAY的医疗企业,元禾控股投资比例最高的时候达到70%,而且是长期投资。据统计,元禾控股目前已投资近60家医疗企业,A轮之前的比例达到50%,其“投早、投小、投长、投科技”的逻辑一直贯穿至今。

深圳也有几乎相同的投资模式,其典型代表就是深创投和深圳高新投,以近年来快速布局医疗产业的深圳高新投为例,据不完全统计,其在2023年共投资了7家医疗企业,A轮之前企业有5家,占比71%,而在细分领域上,在被投企业中既有以赫兹生命、济因生物为代表的创新药企业,同时也有花沐医疗、至秦仪器、华科润生物一类的医疗器械研发商。

据内部人士介绍,“我们一直坚持投早投小,而且倾向于投的更分散,一方面是早期项目虽然有风险,但只要有一两个项目能跑出来,整个基金的收益率就会有保证;另一方面是现阶段投后期项目,整体的收益率是在降低的,并且对于深圳来说,投特别后期的项目也没有太大优势,因为给不了场地,并且人力成本也都很高,企业很难扩产能。”

除了差异性,不同的地方国资之间在投资方向的选择上也有一些相似点,比如领域,从今年由地方国资参与投资的上百家医疗企业来看,其基本都聚集在以医药和器械为主的技术性领域,共投资了97家医疗企业,占比高达94%。

这背后的原因当然与地方国资的定位相关,即投医疗领域的前沿技术,除此之外,相比于数字医疗、互联网医疗和消费医疗,医药和器械都属于比较“实在”的细分产业,政府更容易看到其具体的价值,这也和当前实业转型的大目标契合。而且投前沿技术,即便投资失败,也会为当地形成产业积累,对后期地方政府制定相关产业政策有一定帮助。

此外,在投前沿技术的基础上,地方国资也会更倾向于在现有产业端布局上下游,搭建完整产业链。四川发展弘科基金执行董事姜博文谈到,“像我们这种产业性国资集团,有一个很重要的投资逻辑,就是无论在哪个领域布局了实业载体,我们的资本工具都一定会跟上,把它的上下游以及需要引进的品种串联起来,形成产业闭环。”

其实,要去刻画地方国资被投医疗企业的画像,就不得不回到地方国资的两大基本特性,即战略和盈利。从战略层面来讲,就决定了地方国资要投医疗领域的前沿技术,并且投资对象都相对分散,只要是有潜力的医疗项目基本都会布局。再说“盈利”,不同阶段的地方国资对于“盈利”有不同的理解,对于发展初期的地方国资,他们相对保守,所以会更愿意跟投一些确定性强的标的;而对于运作成熟的地方国资,他们更加市场化,承担风险的能力也更强,普遍会入局有盈利前景且成长性较高的早期医疗项目。

地方国资应身在何处?

据动脉网了解,当前有不少地方国资平台都在学习深创投模式,而在专业人士看来,深创投之所以能率先跑出来,无外乎两点:其一是它充分尊重市场原则,有决策自主权,并且能产生长期收益;其二是它在保留资本属性的同时,又兼顾了其作为政府和资本市场的枢纽,能将两者更好地进行链接,并形成合力服务被投项目。

那么具体是如何体现的呢?

先说市场化,一方面是它有一套以市场为基准的募投管退机制。某资深人士谈到,“如果一个地方国资没有成熟的机制,每个项目都需要经历漫长的审核流程,那么即便有再多的资源,给再多的资金,也很难走到下一阶段。”

另一方面则是指地方国资需要有一支专业的医疗投资团队。事实上,医疗行业本身专业性就较强,再加上近几年行业不断向前沿技术迈进,其对投资人的要求也越来越高,因此不少地方国资都在近些年引进了一批具有生物技术背景的投资人。

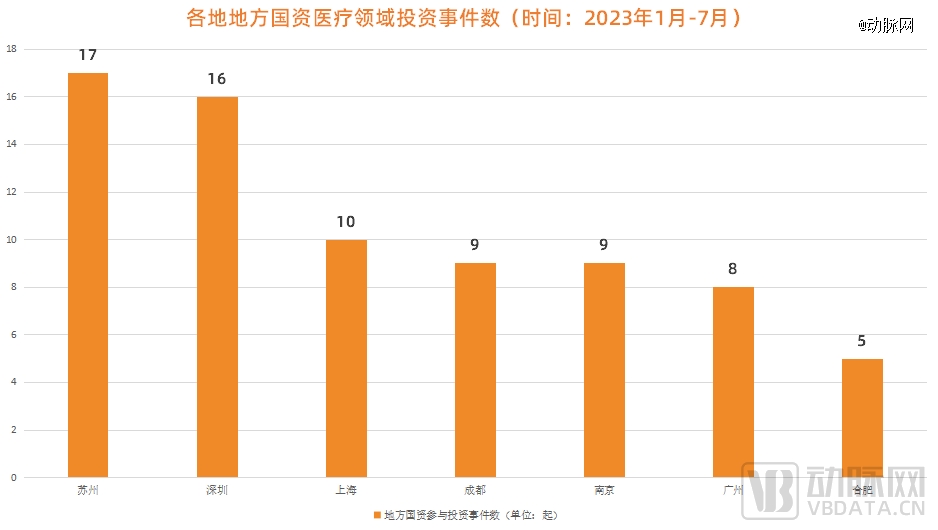

图3. 2023年1-7月各地地方国资医疗领域投资事件数(数据来源:动脉橙)

图3. 2023年1-7月各地地方国资医疗领域投资事件数(数据来源:动脉橙)

以深圳高新投为例,据内部人士介绍,机构目前引进了多位专业领域的博士,涉及图像处理、医疗软硬件、生物医药等,同时还广泛联系一批长期在一线的临床医生,团队成员更加多元。正是在这样一个专业团队之下,深圳高新投具备了市场化能力,能提前布局一些前沿赛道,并将目光聚焦到市场潜力极高的早期医疗项目,同时在服务项目上也更加灵活和专业,更能理解项目和市场的真正诉求。

而在市场化之外,地方国资还需要成为地方政府和资本市场的“中间层”。近年来,地方国资与社会资本的合作开始变得频繁,在今年医疗领域的一级市场上也有这样的趋势,双方共同投资的比例高达85%。那么,两个不同体系的资本要如何联动呢?

通过调研,大家一致认为,在合作过程之中,双方都应该做各自擅长的事,社会资本擅长技术创新和市场开拓,那么就应该在企业运营方面集中发力;地方国资更擅长产业园区打造、人才政策制定等,即通过整合地方政府资源为企业提供服务,解决其后顾之忧。

某地方国资负责人谈到,“我们现阶段并不愿意单干,还是更希望联合社会资本一起来做,因为和企业整体沟通战略和盈利是很难的,这两者会有冲突,作为地方国资,我们会更擅长和企业去谈战略,谈落地政策,而社会资本可以和企业更多谈估值,谈对赌条件,大家各司其职。”

写在最后

大概在15年前,在我国医疗产业版图上,苏州还是一个相当陌生的名字,因为其既招不来“大树”,本地也没有代表性医疗企业,并且,当时国内资本市场的热钱主要集中在IT、互联网行业,很少会有人愿意投资医疗。

在这样的时代背景下,苏州成立了一批以元禾控股为代表的地方国资,他们从零开始,即先挖人,再通过设立不同类型的资金对这一批人进行长期扶持,并与他们一同承担创业过程中的风险。有了这样的机制,苏州医疗产业得以快速崛起,产值已超过2000亿,并诞生了BioBAY这样的世界级生物医药产业园区。

放眼当下,医疗行业和资本市场发生了根本性变化,合肥“以产带投”的模式也开始成为地方招商引资的新生命力。“合肥模式”旨在寻找真正有技术和市场潜力的项目苗子,下重金去扶持,并且在这个过程之中尊重产业规律,主动发挥政府和市场的作用,“政府端雪中送炭,市场端培养项目”,减少干预,推动有效市场和有为政府的联动。

因此,从根本上看,善于用市场的逻辑谋事、用资本的力量干事,将是地方国资在医疗领域跑赢的关键所在。

*参考资料

1.《VC大变局,10年新周期的起点》——HaoHao学习;

2.《从“合肥模式”到“安徽现象”,国资带头做LP,合肥如何从“小透明”到20年GDP增长20倍?》——新财富杂志;

3.《在追梦千亿医药产业路上,一往无前 》——苏州工业园区管理委员会。

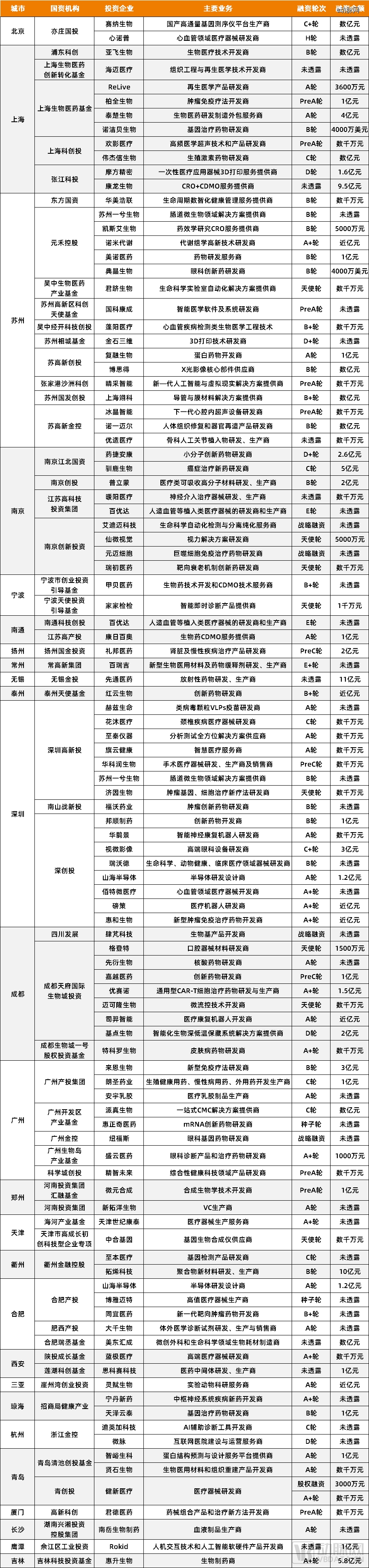

*2023年1-7月我国医疗领域由地方国资参投资情况

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。