2023年下半年,电动车价格战再次打响。

8月1日,伴随最新“月考”数据出炉,零跑、大众、长城、奇瑞、阿维塔等多家车企,再度集中祭出价格杀器。其中,零跑汽车打着“放暑价”的旗号,下调了C系列两款主力车型售价,5个版本的车型最高降幅达2万,而阿维塔则通过限时购车权益,对24日前下订的用户推出最高超过5.5万的综合补贴。

此外,本月正式完成权益解绑的蔚来也推出了多重优惠政策。首先,蔚来宣布将旗下7kW直流/交流充电桩、11kW直流桩/20kW直流桩的售价分别下调了2700元,2000元。

正在加速转型的传统车企也不容示弱。其中,长城与奇瑞均通过818购车节对旗下混动车型进行促销,前者枭龙系列最高综合补贴超过2.1万元,后者的瑞虎7、瑞虎8最高综合补贴更高达3.8万元。

不过,相较于上述车企,上汽集团更为激进。根据官方发布的活动公告,8月份,上汽大众将对旗下9款SUV进行最高6万元的限时降价,其中,ID.3将延续7月份最高3.7万元的降价力度,而ID系列新增的两款降价车型,ID.4 X2023升级款、ID.6 X2023升级款最高降价幅度则分别达到4.2万元、5万元。

01 两轮降价潮与同一场战役

从表面上来看,与今年3月份的那一轮集中降价潮不同,上述车企在过去的7月份普遍创下佳绩。

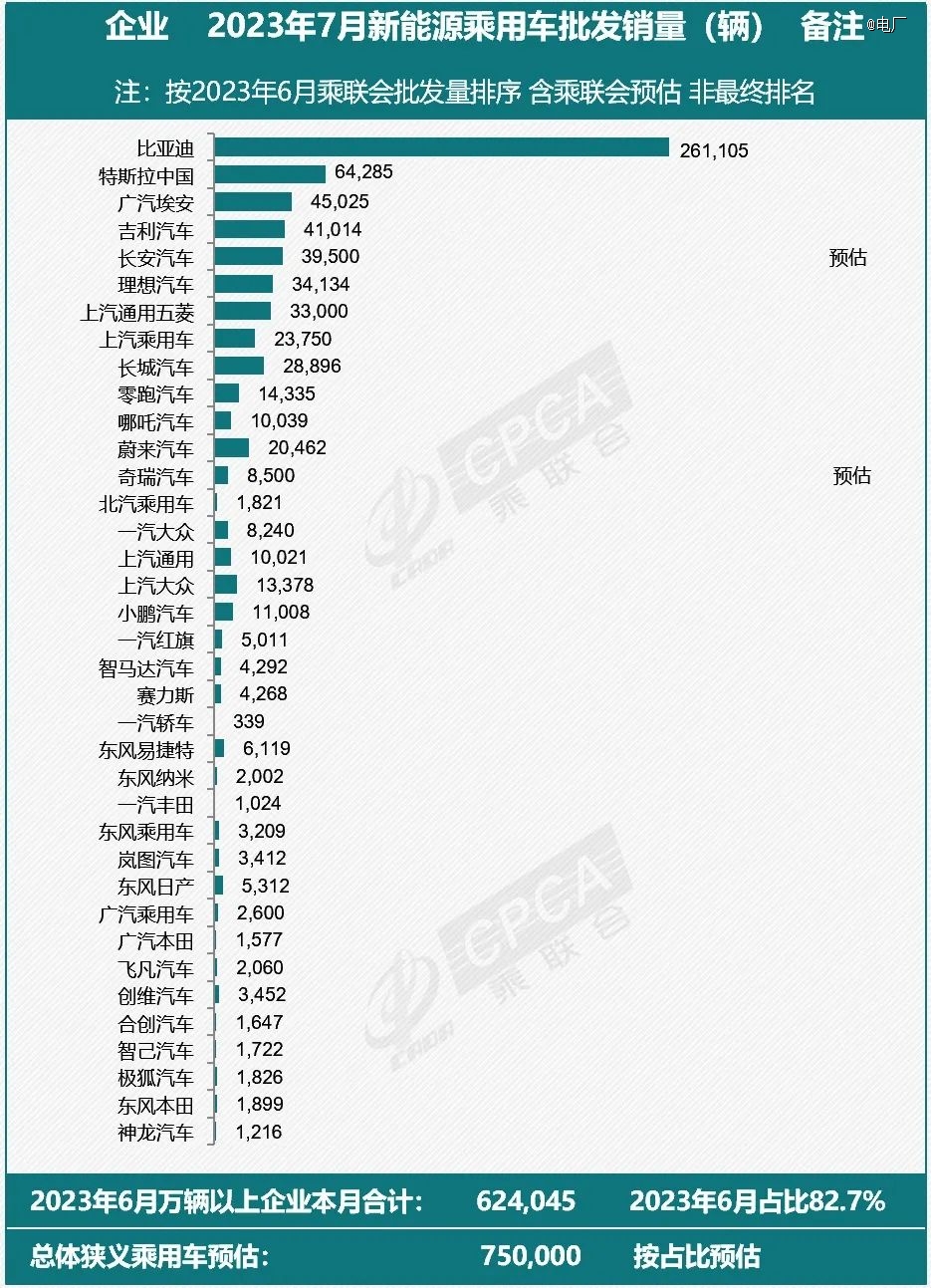

比如,上半年遭遇较大交付压力的蔚来、零跑,7月销量分别达20462辆、14335辆,前者同比增长104%,后者同比增长19%,但都刷新了单月交付量的历史新高,而一直被诟病转型缓慢的长城汽车,7月新能源销量也同比增长163%至28896辆,其中,哈弗、欧拉两大品牌均实现了月销破万。

“这背后都有积极降价的影子”,中泰资管基金业务部副总经理田瑀指出,部分新能源车企的交付火爆并不代表行业大幅回暖。根据乘联会的预估数据显示,7月份,全国新能源乘用车批发75.5万辆,环比下降1%,新能源乘用车零售销量为64.7万辆,环比下降3%,这意味着传统淡季的属性并未消失。

对此,乘联会也表示,7月销量持续走强好于预期,很大程度上得益于市场促销。一个典型的例子就是上汽大众的主力车型ID.3,这款车今年2月份在国内的销量仅在1000辆左右,随着补贴推出4月份一度攀升到3523辆,6月份补贴消退后又回到1819辆,但在7月份补贴加大后订单又迅速破万。

不过,这种动能恐难以持续。一方面,6、7月份的强力促销政策,提前释放了部分潜在需求。另一方面,根据乘联会分析,今年Q3宏观经济企稳修复,但恢复速度放缓,消费者收入增长不足,支出意愿仍有待改善。从这个意义上来说,与年初降价的环境类似,当前,需求不足的问题并未改变。

从客观上来说,这样的市场环境需要进一步主动激活,而对于降价,车企却普遍两极分化。一边是蔚来、理想、埃安、哪吒等对降价普遍持负面态度的新势力。今年6月份,广汽集团董事长曾庆洪就曾在重庆车展上表示,车企不应该无休止地卷价格,“价格战打来打去,想找死的企业就早点降价。”

另一边则是两大旗帜鲜明的电动车巨头。其中,同样是今年6月份,比亚迪掌门人王传福就曾在股东大会上表示,汽车行业已进入淘汰赛阶段,不竞争不会有繁荣,竞争才有优胜劣汰。而特斯拉更是早在去年下半年就开始用行动捍卫立场,今年Q1业绩会上,马斯克更对外直言愿牺牲利润保规模。

按照中泰资管基金业务部副总经理田瑀的说法,由于供应链、产业分工还达不到燃油车那样的成熟度,不同新能源车企的成本梯度差异远大燃油车企,而上述两种不同的态度对应的正是两种不同的生存状态:相较于已实现单车巨额盈利的特斯拉、比亚迪,新势力普遍处于净亏损甚至毛损的阶段。

“2022年底,部分新势力通过技术创新、产业链积累已经在国、内外具备了一定品牌影响力与供应链掌控力”,独立国际策略研究员陈佳指出,按照正常的商业规律,此时适度提价不仅不会影响销量,反而能进一步巩固品牌护城河,“过去3年,比亚迪正是通过这种策略拿下了2022年的全球*。”

1月份,特斯拉大降价却打乱了造车新势力的正向进化逻辑。归根究底,陈佳认为,特斯拉对国内新能源市场具备极强的洞察能力,并敏锐地捕捉到了国产品牌的增长曲线与拐点,也理解造车新势力追求短平快的销量逻辑,更透视到大部分国产新能源厂商缺乏核心竞争力与定价能力的市场短板。

“特斯拉瞅准国补退坡、自主提价的契机,逆势打响了价格战,此后又顶着消费者投诉的压力坚持数月,以至于包括比亚迪在内的主流车企全部跟进”,他进一步表示,如今,特斯拉在完成业绩与份额的侵蚀之后,最终鸣金收兵并二度提价巩固战果,而大部分自主品牌却陷入了价格战的路径依赖。

这种情况下遭遇行业下行周期,田瑀指出,整个行业就会产生明显分化,龙头企业的市场份额将达到行业历史上的极高水平,而弱势企业则只有差和更差的结局。今年上半年,比亚迪与特斯拉中国的市场份额35.4%、13.4%,二者合计占比48.9%,相较于去年上半年,二者份额提升了近12个百分点。

今年4月份,理想汽车创始人李想曾发文称,从2023年-2025的智能电动车淘汰赛,车企的技术、产品、交付三大综合能力将往死里卷,至少在中国市场,2025年,前五大车企的市场份额大概率就代表了2030年的状态。根据乘联会预估数据,前7个月,前五大车企的新能源集中度已高达60%。

02 99%的车企都到了冲量的关键时刻

某种程度上来说,对于市面上99%的车企来说,当前已经到了冲击销量的关键时刻。

“今年Q2,锂资源价格跳水后大部分时间在低位运行”,陈佳指出,这很大程度上提升了电动车企的降本空间,包括蔚小理埃等头部新势力业绩已经开始回暖,但距离全面补血尚有一定差距,短期内还很难对特斯拉进行反噬、更威胁不到比亚迪的龙头地位,反而还留下了巨大的业绩鸿沟。

随着时间进度条过半,新势力肩头的压力也愈加突出。此前,埃安、深蓝、理想、蔚来、哪吒、小鹏、零跑、极氪、岚图设定的年度目标是50万辆、40万辆、30万辆、25万辆、25万辆、20万辆、20万辆、14万辆、4-6万辆。今年上半年,除了埃安与理想之外,业绩完成度普遍不足30%。

截至7月份,上述国产新势力中,埃安交付25.44万辆、深蓝交付5.48万辆、理想交付17.33万辆、蔚来交付7.5万辆、哪吒交付7.25万辆、小鹏交付5.24万辆、零跑交付5.88万辆、极氪交付5.47万辆、岚图交付1.84万辆,其中,仅有埃安与理想的完成度过半,其他新势力则仍徘徊在1/3左右。

传统车企中,上汽、长安、吉利、长城也不乐观。按照规划,上汽的年度销量目标为600万辆,长安、吉利、长城的目标则是280万辆、165万辆、160万辆。今年上半年,长城总体完成度*,仅有32%,新能源完成度也不足15%,长安总体完成度最高,达到43%,深蓝完成度却不足14%。

截至7月份,吉利的新能源销量为19.89万辆,但相较于60万辆的目标线,业绩完成度不到1/3。上汽的情况也类似,按照全年的150万辆的目标计算,当前,上汽新能源累计完成了46.3万辆,其中,7月份的新能源销量为9.1万辆,对此,上汽方面表示,Q3将全力冲刺“月销10万的目标”。

除了需要填补因特斯拉上一次降价留下的业绩鸿沟,随着特斯拉即将下调香港地区售价的消息流出,市场对于特斯拉下一次降价的预期也越来越浓,与此同时,特斯拉的改款Model3与新车型也已经在路上。按照香颂资本董事沈萌判断,今年Q3,特斯拉的产量波动应是在为新车做准备。

“从特斯拉的产品结构来看,Model S与Model X两款高端车型只占了4%左右的比例”,沈萌指出,这样的定位还能给国产品牌留下错位竞争的机会,说明更下沉的市场需求潜力更大,也正是特斯拉完成年产2000万辆目标的重要方向,而特斯拉新车型不仅更下沉,可能还会采取灵活定价策略。

“现在没有特斯拉加入竞争的情况之下,这个市场就是处于非常激烈甚至是恶性竞争之中”,沈萌表示,未来特斯拉加入之后,可能不仅要谋求规模还要谋求一定的利润。可以预见的是,20万以下的市场即将迎来一场苦战,而对于大部分国产品牌来说,特斯拉留下的时间窗口已经不多了。

与此同时,随着吉利、长安、长城等传统车企,以及大众、丰田等合资品牌加速转型,造车新势力的生存空间也将被进一步挤压。对于二线造车新势力来说,要不要降价早已从选择题变成了解答题。今年年初,零跑创始人朱江明就曾表示,如果2023年销量上不去,那零跑后面就没希望了。

此前,零跑就相继通过购车补贴、新车改款等多种方式变相降价,此次最高2万元的单车降价应是舍弃了年内毛利转正的经营目标。处境类似的哪吒汽车也打倒了永不降价的flag。7月份上市的新款哪吒S,不仅大幅优化了配置,入门价也降低了3万元,官方还推出了1.3万元的增换购补贴。

“如果我们把新能源汽车的过去几年极大的成本差异以及需求的快速增长称为上半场的话,那么产品内涵稳定下的产业链成熟对于行业来说可以称得上中场休息”,但按照进一步指出,新能源汽车的竞争可能没有所谓的中场休息,因为智能化的下半场来的比想象中更快,并且下半场变数更大。

无论从哪个角度来说,这将是又一场硬仗,而新一轮的降价潮或许才刚刚开始。

【本文由投资界合作伙伴电厂授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。