在中国超40万亿的庞大消费市场中,从来不缺少叙事宏大的故事。

只不过,像突破万家门店这样的故事,往往出现在餐饮、医药、零售等行业的头部玩家身上,比如瑞幸、蜜雪冰城、华莱士、益丰药房、美宜佳等品牌。

健身房这个文化体育领域的业态,似乎很难诞生门店数破万级别的品牌。国内知名运动健身品牌中,乐刻运动门店数突破1300家,中田健身门店数超过1100家,余下的快快、威尔仕、银吉姆、超级猩猩等品牌门店数都未能破千。

近日,乐刻运动宣布,计划未来5年内进入100个城市,通过旗下品牌矩阵乐刻健身、私教工作室品牌FEELINGME、YOGAPOD小瑜荚以及闪电熊猫冲刺10000店。

乐刻运动的锐意进取并不是一件意外的事。作为新式健身房的代表,乐刻运动是运动健康行业消费新业态之一,而随着2023年消费复苏,大举扩张的新消费品牌不在少数。

除了乐刻运动以外,7月,Keep成功上市也为中国运动科技行业注入了新动力。值得一提的是,Keep同样在快马加鞭地布局线上线下闭环生态。截至今年2月,Keepland通过与传统健身房合作的模式实现8个月内拓店100家。

然而,有意思的是,就在最近,作为传统健身房“老大哥”的一兆韦德还忙着回应欠薪,退卡难等问题。7月初的视频中,一兆韦德创始人金宇晴表示自己是军人出身,绝不会跑路。

根据一兆韦德5月的说法,该公司面临的问题是,目前大部分门店都恢复了客流,只是顾客的消费动力仍然不足,购买私教课意愿很低,教练员工工作积极性也不高。

一边是雄心勃勃扩张的新式健身房,一边是经营面临困难的传统健身房,说明健身行业正在加速洗牌,加剧分化。

那么,相比颓势已显的传统健身房,新式健身房为什么能够高歌猛进?

01 健身产业下半场哨声响起

健身行业兴起的每一步,都离不开健康生活理念的发展。从非典到新冠,民众体育锻炼意识不断提升,再加上近年来政策支持健身运动发展,这个行业正处于新旧模式转换,新业态蓬勃发展的阶段。

资料来源:中国政府网,中航证券研究所

如果将中国健身房市场的发展分为上下半场来看,那么上半场的主角就是传统健身房。

这些模仿国外模式打造的健身房在21世纪最初十余年快速发展,大大小小的健身房如雨后春笋般冒出。这些健身房追求的是快速回本,一次性收费,因此重营销轻运营。

这种模式下,品牌很难建立起真正的用户心智,导致传统健身房企业在用户品牌认知、扩张成本等方面壁垒较高,门店模型跨区域复制的协同效应不足。整个行业发展多年也没有诞生真正意义上实力和口碑兼具的全国性品牌,市场相对分散,行业集中度较低,2021年CR2仅占5%,

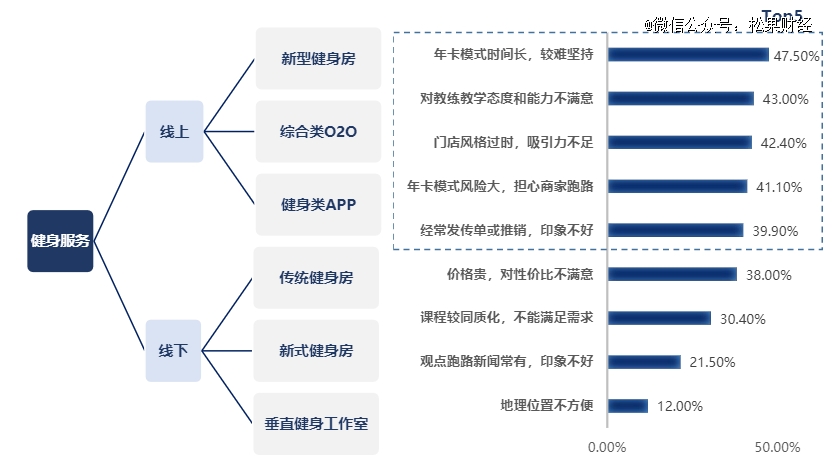

Keep此前的招股书指出它们的痛点:年卡模式时间长;用户对教练教学态度和能力不满足;门店风格过时;年卡模式风险大以及营销感过重等。

资料来源:Keep招股说明书、艾瑞咨询、中航证券研究所

因此,2015年前后,健身行业的下半场拉开了帷幕。越来越多新品牌开始探索模式与业态的变革,而移动支付和社交媒体等消费互联网行业的兴起也为这一趋势创造了必要条件。

图源:艾瑞咨询

以乐刻运动为例,在消费场景中,该品牌以“24小时营业”“月付制”“全程无推销”以及“智能化”等运营特征经营连锁化的多个新式健身房品牌,打通了线下健身场景和线上健身App的闭环。在经营模式上,乐刻运动通过合伙人模式,将自己的品牌、技术、教练等资源共享给合作伙伴,帮助他们快速开店、提升品质、降低成本。

新式健身房的突出优势有两点:一是抓住了消费侧的需求痛点,二是从供给侧改变了健身房经营模型。

一来,新式健身房更注重用户体验,打破了“教练等于销售”的怪现象,同时提供更灵活的使用时间和收费方式,抓住了核心消费群体需求。

从消费群体上看,大部分健身房消费者是收入较为不错的一二线城市年轻群体。受到消费观念、生活环境等方面的影响,消费能力越强、相对年轻的消费者投入于健康消费的占比越高。

图源:艾瑞咨询

一方面,高能级城市年轻消费群体生活节奏快,身体和心理健康问题日益严重,需要健身舒缓情绪、释放压力。另一方面,亚健康问题在当代年轻人身上表现突出,不断上升的在外就餐比例以及不健康的烹调习惯导致这一群体脂肪和盐摄入量较高,健康挑战催生出健身需求。

但是,这部分群体也受限于工作生活压力,空闲时间少,健身运动的持续性很难得到保证。因此,新式健身房更容易受到他们的青睐。

二来,相比传统模式,新式健身房的经营模式更加健康。

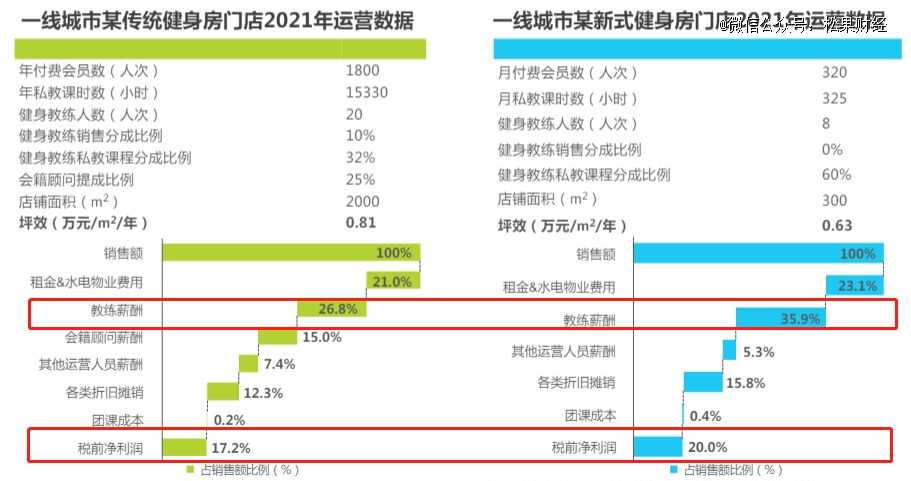

从艾瑞咨询的数据可以看出,尽管新式健身房更强调专业化,在教练薪酬的支出方面占比更高,但是净利润率却不减反增。

图源:艾瑞咨询

同时,尽管新式健身房的投资回收期相对更长,但是整体投资回报率却更高。根据艾瑞咨询测算,一家一线城市新成立的传统健身房静态投资回收期为0.5年,修正内部收益率(MIRR)为10%-15%;同样条件下的新式健身房静态投资回收期为2.3年,修正内部收益率(MIRR)却达到了15%-20%。

正所谓慢就是快,新式健身房更符合用户消费习惯,且经营模式更健康,崛起是必然事件。

不过,这一道路上,目前也分化出两种差异化的路线。

02 殊途同归的道路

除了乐刻运动、超级猩猩、快快等新式健身房,主打线上健身的Keep也是行业内不容忽视的一家公司。

从最初的运动工具到如今的运动科技生态公司,Keep也逐渐由单一的线上服务转向线上线下生态闭环经营。

2018年,Keep推出Keepland新式健身房,将健身设备与Keep App相连,用线上用户为线下门店导流。不过,缺少线下经营经验的情况下,自营模式很快被证明不适合Keep。

于是,2022年,Keep推出“Keep优选健身馆”计划,开放传统健身房加盟,成功将自身教练资源、内容创新和体系化等优势与传统健身房的客群基础相结合,走出了一条线上赋能线下的道路。

那么,Keep与新式健身房品牌之间最主要的差异是什么?它们之间是否存在某种共性?

从差异性来看,新式健身品牌大多数是以线下业态为主,数字化技术主要用于服务门店,而Keep的模式更侧重线上经营。

这一点从去年Keep拆分RDC(运动内容中心),将内容及运营划归线上平台(Keep App),还将会员业务交给同一部门负责人管理就可以看出。本质上,放弃自营门店的大举扩张后,Keep还是一家互联网科技公司。

与之相比,线下是乐刻运动们主要消费场景和流量入口,数字化技术的应用也更多是为了升级线下服务品质。最典型的就是乐刻提出的“产业中台”。

乐刻运动认为可以尝试在供应端和消费端之间增加一个“S端”,也就是产业中台,来连接场景、用户、教练,从而重塑“健身房-健身人群”产业链条,把健身服务变成一种“S2B2C”的新零售模式。

在这种模式中,最关键的特征就是服务标准化,尤其是教练水平的标准化。据悉,最近半年,乐刻着力推进训练计划在线化,同时,通过内训、标准化、工具体系提升教练的能力,让教练的基础能力变得越来越标准化。

在战略发布会上,乐刻也将万店目标冲刺的核心归结为两点:“好课程”和“好教练”。

值得一提的是,与乐刻类似,Keep将标准和专业的课程方案和教练培训体系视为自身优势。Keep优选健身馆*的特点就是采取了统一化的教练培训体系、考核标准,和统一化的课程体系、授课流程。同时,Keep提供了多元化的内容,满足不同用户的不同健身需求。

从乐刻与Keep都在强调内容运营体系的打造,不难得出结论:凭借着优质的内容,新式健身房才能够在传统健身房日益衰落的当下,一路高歌猛进。

因此,无论是线下还是线上,无论是自营还是合作,无论是传统还是新式,健身品牌都应该以教练资源为核心去构筑竞争壁垒,并通过课程研发和教练内训双轮驱动搭建良性发展生态。

在健身行业的下半场,优质内容供给将成为整个健身行业竞争的核心要素。

【本文由投资界合作伙伴微信公众号:松果财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。