8月10日美股盘前,关注港美股市场的投资者,毫无疑问,他们大部分的目光都将聚焦在刚发布24财年Q1财报的阿里巴巴身上。

至截稿时间,公布财报之后的阿里巴巴在美股盘前报99.35美元,暂涨4.72%。

市场的表现或初步展现出了对阿里新一份财报数据偏乐观的态度。

在此之前,市场普遍认为,这个季度对阿里而言,更具非凡意义。

背后的逻辑也简单,这是阿里巴巴启动自我变革的一个季度,变革举动之大,让外界瞩目。没想到短短一个季度,阿里就能以如此体量重回强劲增长,多个业务表现可谓多点开花,很显然,市场信心正变得更为坚定。

新一期业绩公布后,阿里股价短期重新走强,已经是一件大概率的事。

若要着眼于阿里的长期价值,投资者的关注点绝大部分归结到一个全新的问题之上——经历过其成立24年最为重要的“1+6+N”组织变革之后,一个全新的阿里将驶向何方,其驱动力是否充沛?

踏入二季度(即阿里24Q1财季),阿里已对外重新展现出其独特的“高效”魅力。投资者或可意识到,一个自我变革驱动进化、重新起航的阿里巴巴,已经迎面而来,因此投资者对阿里未来催生出更多的期许,也在意料之中。

1

改革初见成效,释放发展活力

首先,简单回顾一下阿里上一季度即23Q4财报表现。截至3月底,阿里巴巴录得营业收入2082亿元,同比增长2%;调整后EBITDA为321.2亿元,调整后净利润273.8亿元,由于22年一季度盈利基数较低,所以在23Q4财季,阿里的调整后EBITDA和调整后净利润取得了较高的增速表现;从*值来看,23Q4调整后EBITDA利润率、调整后净利润率分别约为15.4%、13.2%,再度重返双位数水平。在新一期财报,即24Q1财季,可尝试对比这些关键业绩指标。

据公开资料,在24Q1财季,截至6月30日底,阿里巴巴录得营业收入2341.6亿元人民币(市场预期2247.1亿元),同比增长14%,环比增长12.5%,营收增速从上一季度的单位数扩大至本季度的双位数增长,拉开近12个百分点。

盈利能力方面,在24Q1财季,阿里的调整后EBITDA和调整后净利润分别录得520.5亿元、449.2亿元,分别同比增长27%/环比增长62%、同比增长48%/环比增长64%;24Q1调整后EBITDA利润率、调整后净利润率分别约为22.2%、19.2%,连续两个季度维持在正常的双位数水平,盈利能力得到提升和回归,进一步巩固了过去数年一直践行的降本增效、高质量发展所得成果,帮助全新的阿里更好的面向未来。

而本季度与以往不同的地方是,阿里更加强调的是“投资未来”,比如淘天集团正在践行着“加大对用户增长和生态繁荣”、“科技驱动”的投入。因此,维持在适度的、健康的利润率水平,反而更有机会增强阿里着眼于长期的续航能力,高度的定力更利于逐步释放变革所带来的发展活力。

要在庞大体系中能够取得更好的平衡度,追求稳中求进的难度和挑战,不见得要比过往容易,但是,阿里的经营风格,确实会比以前多了一些属于确定性的自信。

按照全新的六大业务集团分类,本地生活服务板块收入同比增长30%,淘天集团录得收入同比增长12%,一改上一季度的“疲态”,与此同时,淘天内容及用户投入初见成效,财报显示,6月淘宝APP日活跃用户同比增长6.5%,淘宝APP持续强化消费者价值定位,这一底层发展逻辑走在正确方向。

此外,淘宝、天猫对商家的吸引力也不断提升。过去一年,淘宝新增了512万个新商家,当中绝大多数是中小商家,而天猫24年Q1财季新入驻商家同比增长75%。

与此同时,阿里的海外电商继续保持强劲势头,阿里国际数字商业集团收入同比增长41%。

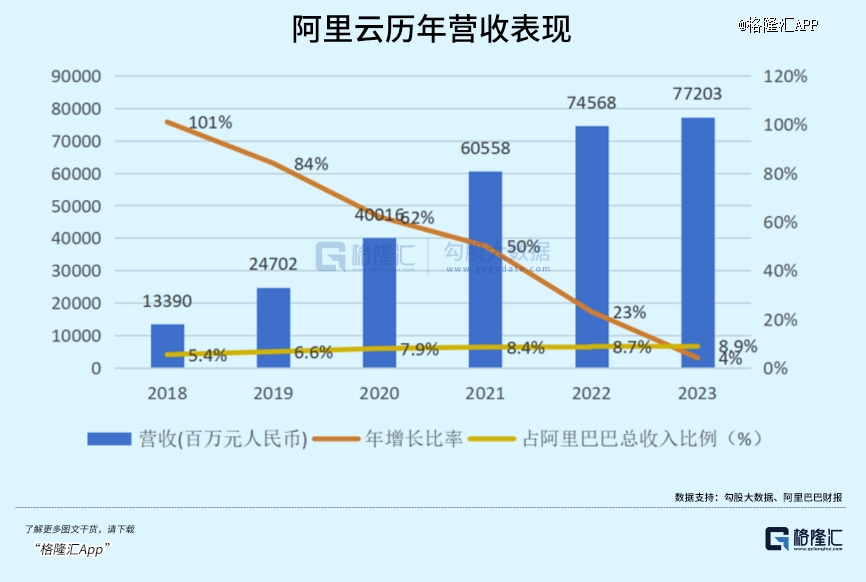

云业务方面,近期阿里云在AI热潮带来算力和模型服务需求的新背景下获得先机,24年Q1财季,云智能集团收入同比增长4%至251.23亿元,经调整EBITA同比增长106%,阿里云营收利润双双上涨,有望摆脱该业务陷入调整的预期,重新步入增长轨道。

菜鸟集团收入同比增长34%,大文娱集团收入同比增长36%,多个业务成长动能充沛。

这是阿里巴巴启动自我变革后的首份财报,“1+6+N”战略已成效初显,各业务价值释放,组织变革重新为阿里带来了敏捷性,组织的效率在盈利能力提升、规模扩大中得到非常直观的体现。更为重要的一点,已回归创业者姿态的阿里,重新焕发出“战斗”活力。

2

跨越“S型曲线”的二次增长

从此次财报来看,各业务分部中不论是收入,还是经调整EBITA表现最为亮眼的莫过于菜鸟。财报显示,一季度,菜鸟营收已经达到231.64亿元人民币,经调整后的EBITA为8.77亿元人民币,在各大业务分部中已经仅次于淘天,且大幅*于阿里云。

在笔者看来,菜鸟可以说已经走在在成功复制阿里云从无到有、从弱到强的道路上,成为阿里巴巴整体业绩的重要推动力。而这背后展现的也正是阿里不断围绕业务生态构筑新增长曲线的*能力。

正如“管理哲学之父”查尔斯·汉迪所强调的:“第二曲线必须在*曲线达到顶峰之前开始增长,以弥补第二曲线初期资源(金钱、时间和精力)的投入,从而实现企业的持续增长目标。”显然,阿里并没有局限于此,其在巩固基本业务的同时,就已开始构建多重增长曲线,并逐一验证其不断取得的成功。

透过阿里云过往的营收增长以及营收占比可以看到,经过持续的技术创新和市场拓展,阿里云逐步成长为阿里不可或缺的增长引擎。其快速的增长速度和稳健的盈利能力,不仅为阿里带来了丰厚的收益,同时也持续反哺阿里业务生态。在这一季度,阿里云实现总收入251.23亿元人民币,经调整EBITA利润增长106%至3.87亿元。

同样地,通过近几年的营收数据和年增长比率及占阿里总营收比重,同样可以清晰地看到菜鸟在阿里集团业务中的崛起。这种“可复制”的增长背后,得益的正是阿里对业务生态的深入思考和持续创新。也不难感知到,阿里的能力不仅在于发现新的商机,更在于将这些商机转化为持续的增长动力。

正是这种不断创新和拥抱新机遇的企业内在基因,使阿里巴巴能够在多个领域实现跨越“S型曲线”的二次增长。

由此再来看其他业务板块,这种演绎路径同样值得期待。实际上,也可以看到其他几大业务板块在这个季度增长势头也表现颇为不俗,不论是本地生活集团还是大文娱集团等,都将是驱动阿里未来业绩增长的重要看点所在。。

从传统电商到云计算、物流、本地生活服务等领域,阿里不断地迭代业务板块,推动着整个生态系统向更高级的阶段发展。这种能力的展现,证明了阿里巴巴不仅有强大的战略规划能力,更有实际落地创新的实力。

因此,菜鸟的崛起与阿里云的成功并非偶然,而是阿里巴巴在业务发展中持续秉持的理念和实际行动的体现。随着菜鸟、阿里云、本地生活等一系列业务板块的持续壮大,阿里巴巴将进一步巩固其在电商、物流等领域的*地位,实现更加稳健和可持续的增长。

3

如何看待阿里的未来发展空间?

在阿里交出超预期的一季报之际,相信不少投资者对其后市的表现也将有颇多期待,从市场观点来看,实际不难看到不少机构看好阿里估值重塑的机遇,在笔者看来,如下几个关键点值得重视。

其一,业绩修复的确定性,静待估值低位下的戴维斯双击行情。

随着宏观环境向好,阿里业绩压力释放,预计后续利润增速将持续向好。

从本季财报数据来看,旗下各业务板块均呈现出积极的增长态势,尤其是淘天、菜鸟和本地生活等业务板块。其稳步增长的营收和盈利能力向市场传递出了明确的业绩改善信号。这种业绩修复的确定性将有助于市场对阿里的估值重新定位,激发市场情绪。

特别是从估值层面来看,阿里当下美股市盈率仅为23.71,远低于历史均值及行业平均。市净率也仅为1.68倍,处在低位水平,明显逊色于美股拼多多6倍、京东近2倍的市净率水平。

考虑到公司基本面企稳修复之际,有理由期待一场“戴维斯双击”行情的到来。

其二,业务集团上市预期兑现,带动估值重构。

过去阿里分拆蚂蚁上市展现的能量相信大家已经有目共睹,如今随着各业务板块的成熟阿里正积极推动包括阿里云、国际商业、菜鸟、本地生活、媒体与娱乐等子业务集团的独立分拆与上市,而这一点也在此前推出1+6+N战略变革以及年报中有着清晰的指引。

后续随着分拆计划逐步兑现,市场或将对这些业务的价值将有更为明确的认识,从而也将有望引发对阿里整个集团估值的重构。从这些子业务板块来看,不论是单独拎出阿里云、还是菜鸟等其估值水平都不容小觑,后续在资本市场展现的潜力巨大。

而通过分拆上市这一战略举措,不仅为各业务板块成功减负“轻装上阵”也为阿里的可持续发展提供了更灵活的资本支持。分拆业务释放出的资本能力可以用于加强集团的核心业务,提升创新力,进一步巩固其在多个领域的*地位。同时将使阿里巴巴展现更多的灵活性,更好地适应市场变化,推动其长期增长的战略目标。

其三,支持经济加快恢复以及利好平台经济政策落地预期下,带来股价的催化。

随着一系列政策密集出台,支持释放内需潜力,推动经济加快恢复,消费端在对经济的拉动作用将得到重视,同时叠加政府对于平台经济发展的支持政策的逐步落地,后续阿里也将有望受益于这一系列利好因素,驱动估值的修复。

综合而言,阿里巴巴集团在多重利好的支持下,具备估值重塑的机会。随着业绩的修复、分拆业务的逐步兑现,以及利好宏观经济和政策环境的预期,市场对于阿里的估值可能会重新评估。

其四,自我变革将持续释放业务发展活力。

这个季度的业绩已经初步证明了变革成效。未来,随着阿里巴巴进一步发挥创新孵化器的功能,加速培育其生态中的高潜力业务,相信这个季度的发展提速,还只是一个开始。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。