医疗反腐的本意,从来都不是为了要“打死”谁,而是净化环境,让真正有核心竞争力和创新药企能够“站着”良性发展。

这不,近日又有正在排队冲刺IPO的药企,撞到了这个“枪口上”,不得不撤回申请,疑似要避避风头。

01

力捷迅药业,仿制药“暴发户”

8月1日,深交所网站公布了关于终止对福建省闽东力捷迅药业股份有限公司IPO并在创业板上市审核的决定,原因为保荐人民生证券主动撤回。

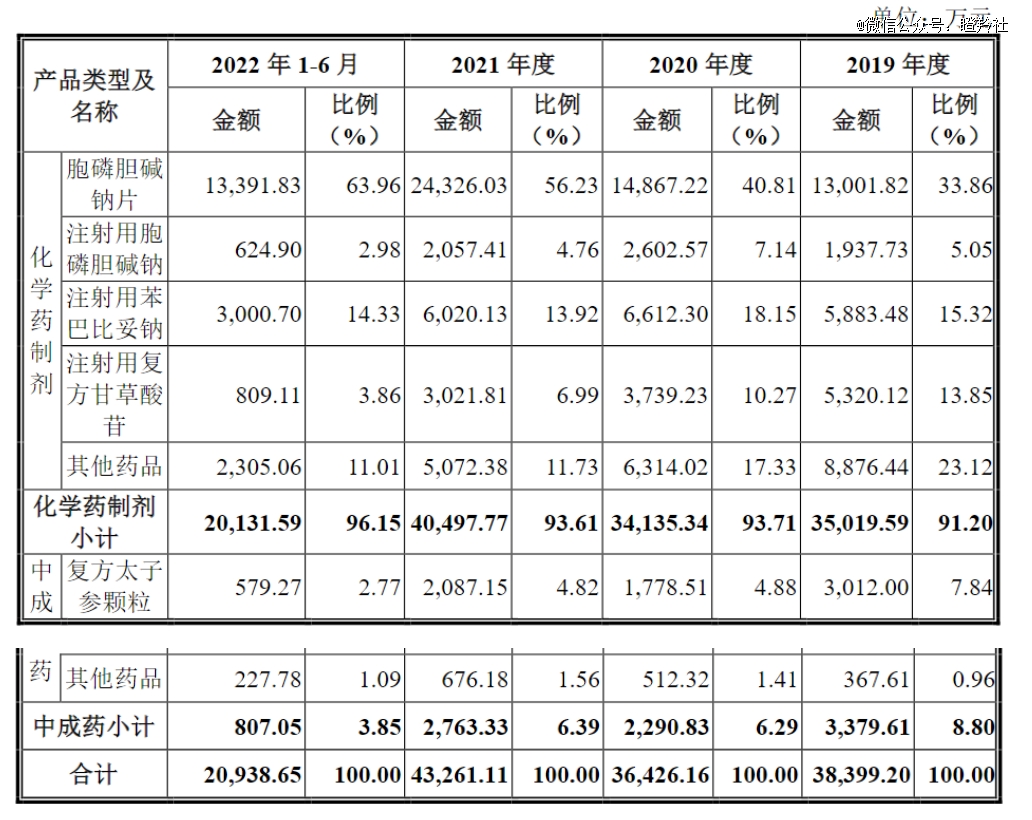

力捷迅药业是一家主营为化学制剂和中成药企业,核心产品为胞磷胆碱钠片(化学药制剂产品),2019-2021年及2022年上半年胞磷胆碱钠片销售收入分别为1.3亿、1.49亿元、2.43亿及1.34亿元,占公司主营收入的比例分别为33.86%、40.81%、56.23%及63.96%,该产品收入、占公司总营收比重呈现快速增长趋势。

力捷迅药业的胞磷胆碱钠片为仿制药,其原研厂家为西班牙Ferrer Internacional S.A.,主要用于治疗颅脑损伤或脑血管意外所引起的神经系统的后遗症,并可用于帕金森综合症和老年性痴呆症的辅助治疗,对急性中风、脑损伤后神经功能损害也有明显的临床治疗效果。

2020-2022年,胞磷胆碱相关制剂全国销售额分别约为25亿元人民币、28亿元人民币、27亿元人民币。

另外值得注意的是,力捷迅药业的胞磷胆碱钠片相关技术也是通过“对外收购而来”。2020年7月,公司与宝诺医药签署《技术转让(技术秘密)合同》,协议约定将宝诺医药拥有的胞磷胆碱钠片药品技术权利(包括但不限于药品技术、技术秘密、专利申请权等)全部转让给公司,转让价款8450万元。

目前力捷迅药业主要产品均未开展国家集采,公司主营业务毛利率近年超过80%以上。不过集采降价预期已经在路上,注射用胞磷胆碱钠、胞磷胆碱钠片均已分别在山东、广东两省纳入,执行政策后两地的产品销售单价及毛利率均有所下降。

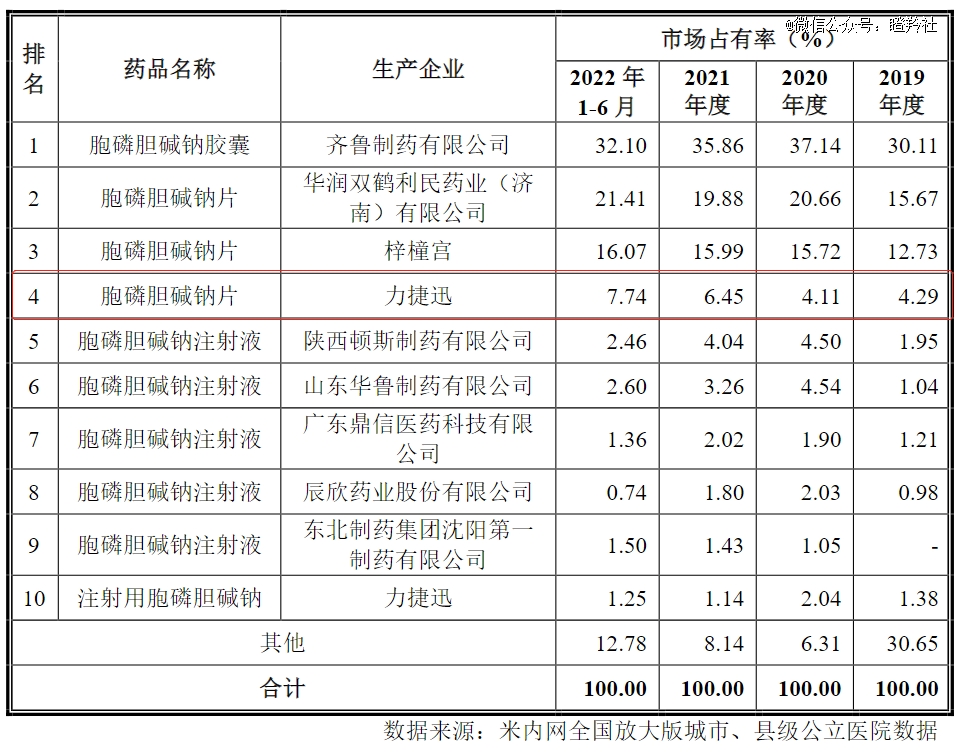

如果要达到国家药品集中采购标准,同品种药品通过一致性评价的药品生产企业达到3家以上的,才会不再选用未通过一致性评价的品种。目前力捷迅药业、梓橦宫、华润双鹤的胞磷胆碱钠片均未通过一致性评价,不过用不了多长时间,即将达到国家集采的标准。

尽管对手众多,力捷迅药业的胞磷胆碱钠片2019-2021年及2022年上半年市场占有率分别为4.29%、4.11%、6.45%及7.74%。

有人疑惑,在胞磷胆碱钠制剂市场大盘稳定的情况下,如齐鲁制药、华润双鹤这样的龙头都无法进一步的提升市占率,凭什么力捷迅药业能够在众多的竞争对手中实现逆势市场占有率的提升?

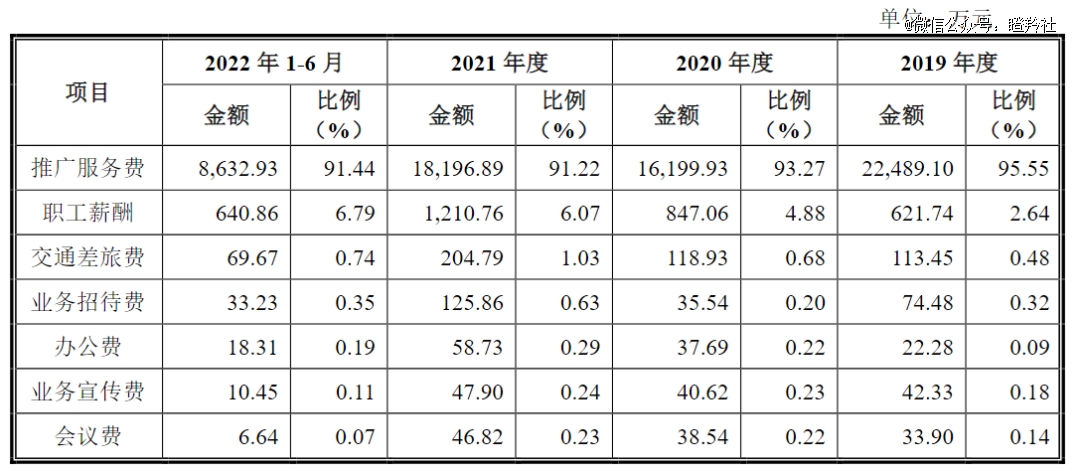

2019-2021年及2022年上半年,力捷迅药业销售费用分别为2.35亿、1.74亿、1.99亿及9441.23万元,占营收比重分别为61.29%、47.60%、46.11%及45.09%;其中,销售费用中超过9成是推广服务费。

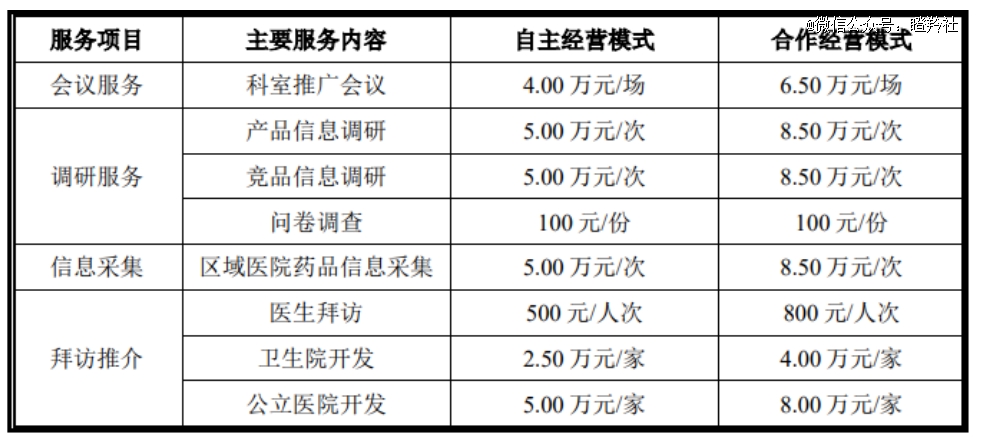

不难看出,力捷迅药业具备典型由销售驱动刺激企业业绩成长企业的特征,而其推广方式也遭到了监管的关注:尤其是在2021年之前公司的合作经营模式,与现有自主经营模式对应项目服务单价有巨大的差异。

尽管公司的解释归咎原来的合作方宝诺医药,但深交所要求其进一步说明相关情况,以及质疑其推广服务方有无实际服务内容,是否存在费用过账、商业贿赂情形。

力捷迅药业的个案情况,无疑是踩到了监管的“敏感区”。

02

荣盛生物,弱竞争力的疫苗公司

8月7日,荣盛生物的科创板IPO之旅也因主动撤单而终止。2022年底,荣盛生物就因曾“代持事件”,被上交所暂停上市审核,后今年6月被恢复。

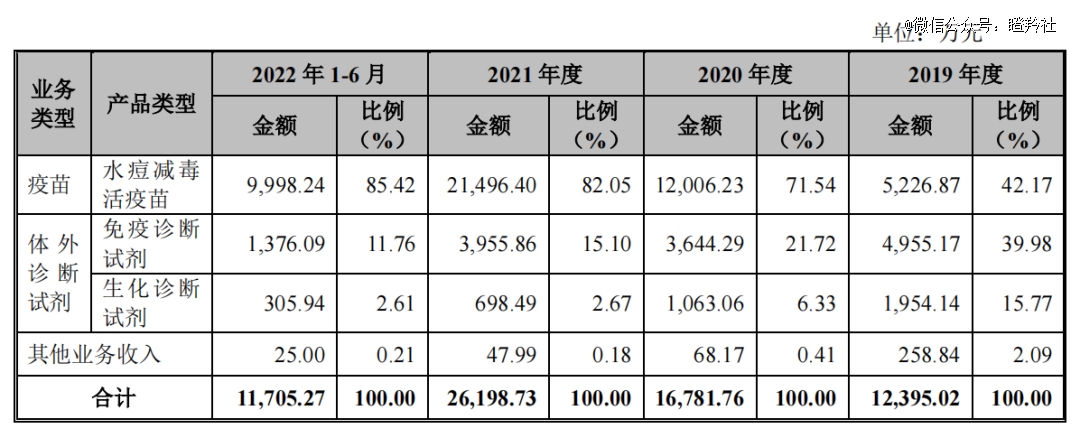

荣盛生物成立之初为体外诊断企业,后2002年涉足疫苗领域,逐渐形成了“疫苗为主、体外诊断试剂为辅”的战略(体外诊断收入占比逐年下降),公司目前仅有水痘疫苗一款产品上市销售。2019-2022年,荣盛生物的水痘减毒疫苗收入分别为0.52亿、1.2亿、2.15亿和2.91亿,呈现高速增长趋势。

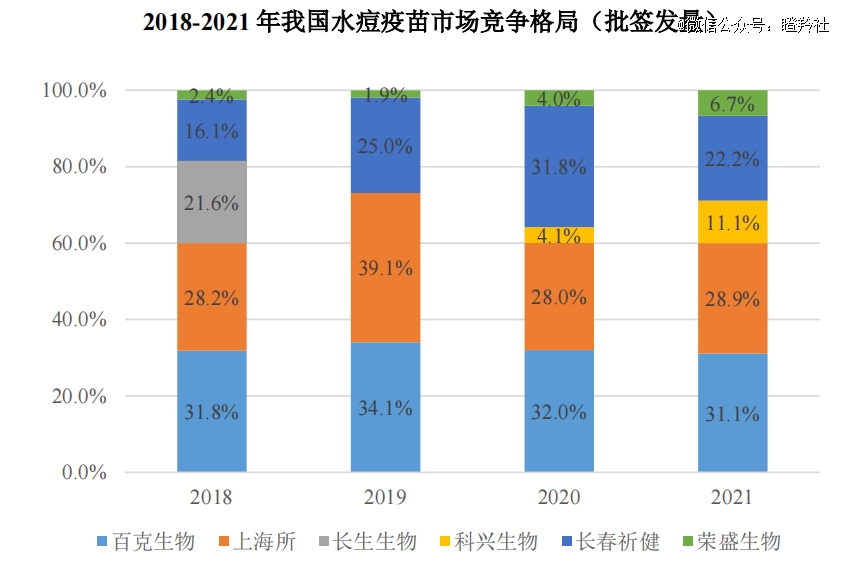

随着产品收入的增长,市占率也随之提升,从2019年的1.9%快速提升到6.7%;销量提升的原因,在于公司的工艺改进导致产量提升,进而转化为销售额的提升。

正常来看,荣盛生物近年覆盖的疾控中心数量逐年提升,随着产量的提升,只要需求足够强,那么逻辑不成问题;另外,水痘疫苗国内近年竞争格局较稳定,共有5家企业获批签发上市。但据华经产业研究院数据统计,2021-2022年国内水痘疫苗市场规模分别为32.46亿、33.38亿元,由于新生儿数量下降,总盘子呈现趋缓态势,在存量市场内大肆增长市场份额,让人感叹荣盛生物的商业化能力不俗。

不过,不合理的地方仍然存在,由于已上市5家水痘疫苗技术大路线一致,疫苗效果几乎不可能出现极大差异。并且,部分地方已经将水痘疫苗纳入免疫规划,政府采用招投标采购,大部分均有专家审评环节评估各家疫苗综合实力,决定采购顺位。

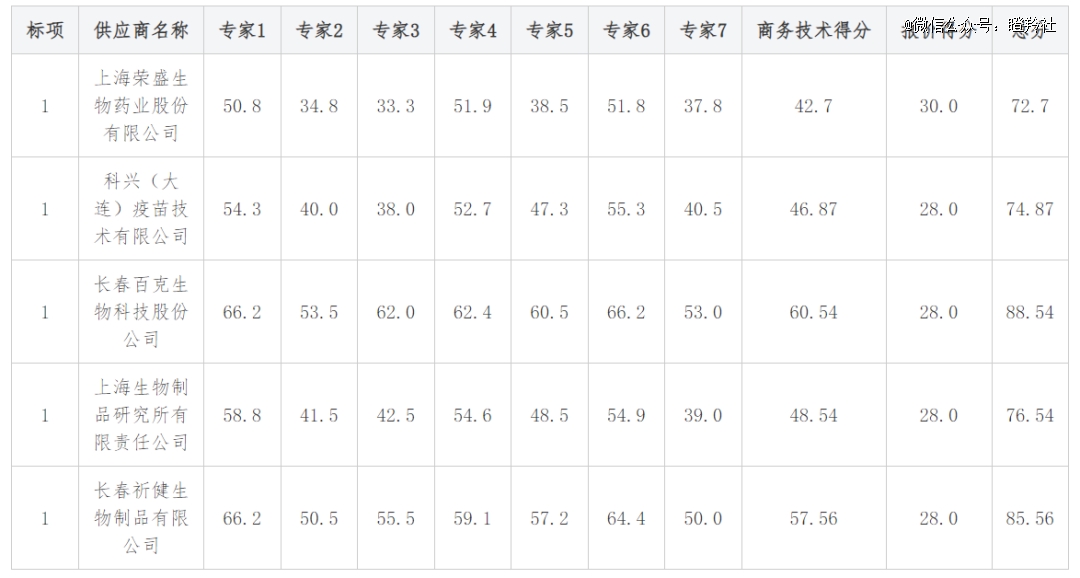

我们在中国采购网搜索了近一年各地免费水痘疫苗采购项目的中标公告,发现在部分地区(如浙江省、青岛市等)的招投标中:荣盛生物均排在第四或第五的位置。

(2022年12月浙江疾控水痘疫苗项目采购技术评分表 图源:中国采购网)

虽然这些评分顺位和公司产品快速销售有矛盾之处,但并不能构成“有猫腻”的论据;而另一边,公司的高销售费用和拜访、推广项目却引起了监管的注意。

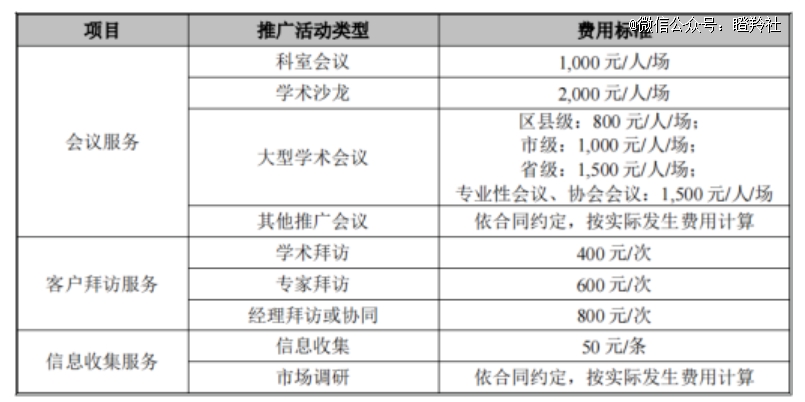

一方面,荣盛生物的销售费用从2019年0.275亿元提升到2022年的1.05亿,呈现激增态势,其中大头为疫苗推广服务费,近两年占销售费用比重超过85%;另一方面,据IPO申报数据2022年公司学术拜访、专家拜访分别高达17万次、1.8万次合计花费7800万元;若是统计2020-2022年,公司学术拜访次数为39.86万次。

今年7月底,上交所最新的一份《上交所发行上市审核动态》中指出了对拟IPO医药企业的销售推广活动中介机构应重点关注四大事项,其中有一项是如学术会议、客户拜访等开展频次、收费标准等是否合理,与同行业公司相比是否存在显著差异。

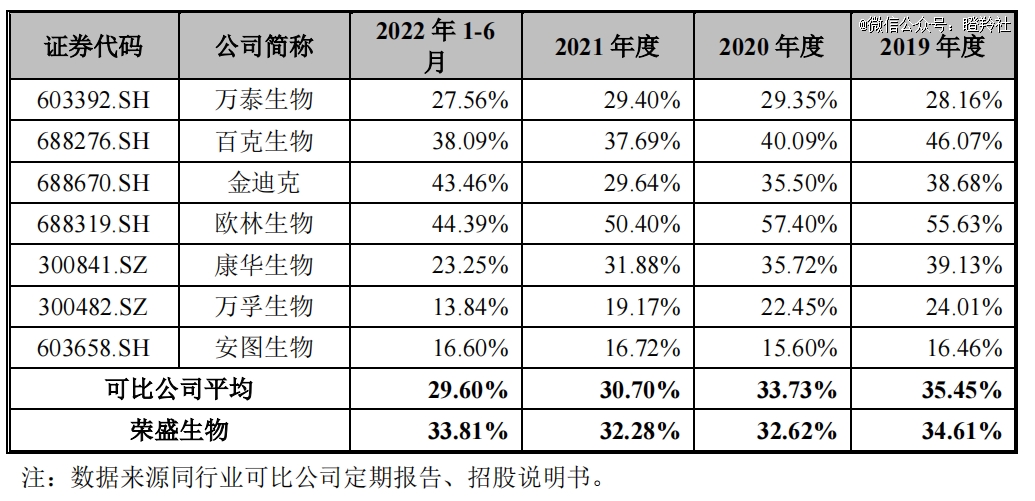

尽管暂时无其他明确的同行数据比较拜访次数的合理性,但从销售费用率的比较可以看出,荣盛生物2020年后销售费用率开始明显高于同行。

以上,如今均可能成为阻拦公司IPO成功的扰动因素。

结语:照妖镜一出,便能知晓是“李鬼”还是“李逵”。在现在监管层对医药企业IPO要求的提升下,一些有瑕疵和核心竞争力欠佳的企业将被过筛,给了优秀企业更多的施展空间和发挥环境,同时也能让国内医药行业投资者的导向更加明确,加速产业健康发展的“新陈代谢”。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。