物竞天择,达尔文效应最近在国内企业服务领域上演。

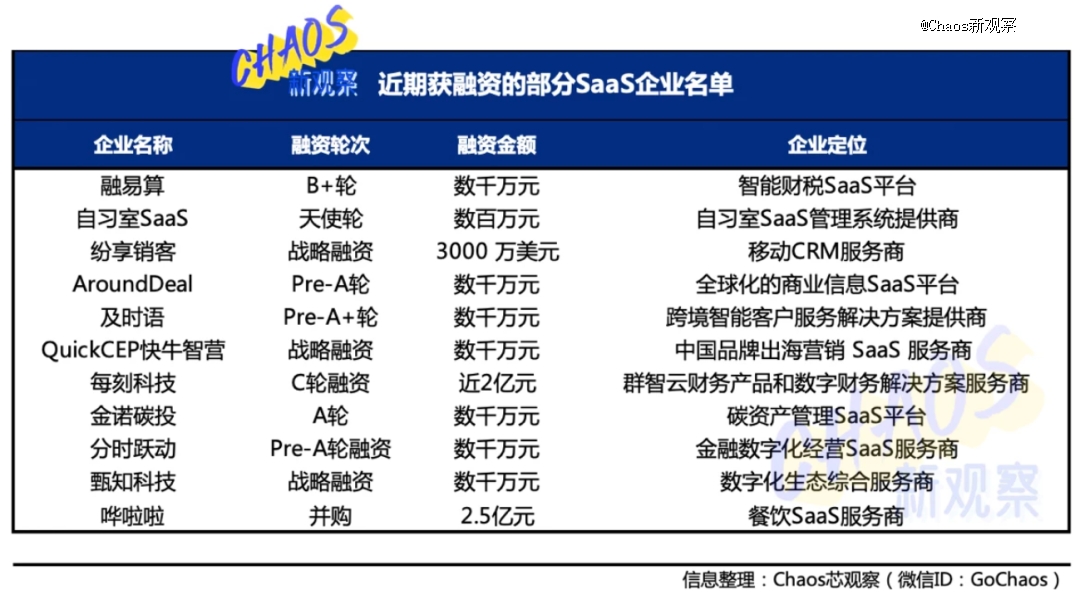

根据IT桔子投融资数据, 2023年1-7月SaaS行业共发生投融资50笔,较2021年、2022年同期的153笔、120笔呈断崖式下降;而投融资金额43.52亿元,和2021年的258.2亿元、2022年的142.37亿元也形成巨大落差。“投资人不再狂热SaaS,也很少再看企服赛道了”,一位创业者向 Chaos新观察表示。

命运荒腔走板,为寒意买单的不只是初创公司。金山办公、金蝶国际、用友等明星 SaaS 公司的市值距最高点跌幅不小;有赞、百家云、微盟这样的标杆企业,也难以避免宏观环境变化带来的业绩承压;而今年排队走向资本市场的聚水潭、百望云、慧算账,负面讨论不绝于耳,留给二级市场的想象空间更少了。

在中国的SaaS公司里,能上市、能融资的已然算是人中龙凤、凤毛麟角。就像是倒下的多米诺骨牌,时至8月,连锁反应还在继续。脉脉上,HR SaaS企业Moka裁员的消息不胫而走引起热议。一个高赞评论写道:“北森的上市还是影响了整个行业啊,加上今年经济没有信心,降本也是必经之路了。”

山雨欲来风满楼,中国SaaS企业在这个时点,正式集体步入寒冬。

一个字,难

01

难,是大家的

当下一片箫瑟,但SaaS赛道就这么孱弱,没有想象空间吗?

SaaS行业被吐槽为庞氏骗局的几大罪状包括:估值高、没利润、没壁垒、没增长、还内卷。但忽略掉这些,我们在很多人高呼“中国SaaS要完”的同时,先来看看其他赛道,有壁垒、有增长、有利润也比较能卷企业的情况。

小米集团2023年*季度财报显示,经调整净利润32.3亿元人民币,同比增长13.1%,环比增长121.3%。与上扬的营收涨幅相反的是,小米的股价表现并不突出,走出了一条朝下摇摆的路。

可见在一个“牛短熊长”的环境中,企业很难将自己的经营周期与资本市场的周期精准地匹配起来。经济是环环相扣的,当各行各业都在紧缩,依托各个行业的软件行业和SaaS不可能独好。可见难,是世界的;难,也是大家的。

02

难,也是*的

存在即合理。在宏观层面,你几乎找不到看衰中国软件行业,看低中国SaaS企业的理由。因为在和软件产业高度相关的消费互联网、新能源汽车、游戏、手机、通信等行业,中国都已经做到了规模*、增速*。

*的问题在于,以美国的软件产业作为参照系,盯着投资热潮的高点来评价中国SaaS行业,本身就是一种偏见和错误。股市的高点通常都伴随极其疯狂的情绪,大家都希望能够不停的涨,一点都不能跌。但这种非理性的繁荣永远不会是一种常态。相信规律和周期,在下行阶段做时间的朋友,不要让被撩动起来的情绪把市场直接带崩。

难,确实是*的。时至今日,中国SaaS企业即将面临「双杀」局面:一方面挑战变大,外部大环境带来竞争加剧,进而将影响未来的业务和收入预期;另一方面,企业“内卷化”、降本增效成为主旋律,内部造血难度升级,而在企业能够自己赚钱之前,没有投资人愿意再盲目输血了。

一种说法是,这种竞争类似于让所有的玩家,在不能借助外力的情况下,争先攀爬一个越来越陡峭的斜坡,而在爬坡过程中,SaaS厂商们会快速地进入行业分化。头部企业若攻顶成功则扬长而去,后面的企业会因为这个坡的斜率变得更陡,在力有不足的时候掉下来。

去泡沫后,小鱼会死,大鱼相争,鲨鱼称雄。

彼之寒冬,我之机会?

法国资产阶级革命时期的著名外交家塔列朗说过这么一句俏皮话,“谁没有在1789年(法国大革命爆发)以前生活过,那就压根儿不算生活过。”若将其化用到中国的企业服务行业,那我们可以说:谁没有在2023年打过一场硬仗,就不算真正经历过SaaS行业发展的艺术。

大胆预测,在现在的环境下,SaaS行业新一轮并购潮或将到来,降本增效成为企业创新的头号课题。

01

新一轮并购潮或将到来

类比美国科技行业发展的数据,在环境下行及经济危机中,中小型并购的数量会有所增长,这源于产业整合的客观需求。一方面,合并带来的直接好处是公司能够更好地扩大规模,直接带来营收增长;另一方面,由于双方往往有着共同的客户群体,收购方在交易完成后可以扩大产品矩阵,降低获客成本,实现产业链条的整合与打通。

俗话说,十亿市值靠业务,百亿市值靠并购。美国超过百亿美金市值的软件公司有几十家,被国内SaaS企业奉为标杆的Salesforce一度被称为“收购机器”。与之对比的是,国内企服赛道的大买家屈指可数。中国特色的处世哲学似乎也根植于产业发展,但面对生死存亡,惨烈的竞争只会更直接、快速、赤裸。

不必太过于怀疑这件事发生的概率,因为PE/VC将成为此次并购潮的重要推力。以SaaS为代表的企业服务公司从2010年开始兴起,回过头来看,如今很多都到了需要退出的时间点。而机构要退出路径其实只有两条:项目实现IPO或者被收购。排队上市的名单里,今年上半年做好准备的SaaS公司已是不少,而未来这个名单还会继续增加。对于高估值、低收入的独角兽公司,在上市前需要把客户、营收等做起来,并购是一条好路;对于发展受困的企业,报团取暖未必不是一个好选择。

必须要提到的是,上市后的优质企业具备先发优势,二级市场的募资渠道更加畅通,在并购交易时也往往能够获得高市值的红利。先一步上市,意味着有着更强大的资金能力和更灵活的配置能力,能够放心“买买买”。例如去年在美国纳斯达克上市的百家云,在今年3月就已经完成了1000万美元融资,以及收购氢元数据两件大事。这个行动为企业带来的是:业务上强化了音视频+AIGC战略布局,股价和发展空间上更有了想象力。

所以,可以给这些细分赛道完成上市的公司、已经跑出来的头部企业再多一点时间和机会。毕竟,中国在软件行业、SaaS模式下投入的资本、心血和现存的产业人力资源并不少,在低点过分唱衰一个行业并不可取。时移世易,得考虑下,上一阶段的竞争规则和现在并不一样。

02

降本增效将指引企业创新

过去几年,大量热钱涌入,在资本市场「大跃进式」的发展模式下,ARR(Annual Recurring Revenue,年度经常性收入)倍数以及ARR增长速度是投资人和市场最关心的指标。这也导致SaaS公司将授予作为核心的KPI,并用不惜成本代价的方式激进地做高营收。因为只有这样,才能够用收入增速换来融资,才能享受PS高估值。而这也导致绝大多数的SaaS公司至今都还处于亏损或者盈亏平衡之间。

如果不依赖营销驱动,或许有一部分公司活不到今天。只不过现在规则变了。

在目前及未来的紧缩周期中,SaaS企业不再能指望外部输血,现金流、利润才是重要的参照尺。降本增效将成为未来很长一段时间的主旋律,指引企业去创新和竞争。

以往能够接受团队为扩张做准备的的人员冗余,但现在不可以了——必须精简人员,人数多的队伍不一定战斗能力强;以往可以尝试做一些短期未必有收益的事,但现在不可以了——必须对新增功能无比克制,对产品平铺式的增涨保持理性冷静。

有句很老土的话是——做时间的朋友,伟大的公司往往诞生于寒冬。通信设备公司竞争可以用“残酷”来形容,但也因此成就了华为、中兴这些优秀公司;中国家电行业的发展与成长,也与美的、海尔、格力等优质企业的竞合有关。

技术的萌芽和发展总能带来恒久的信心,指引人们穿越周期。目前Salesforce作为标杆,仍然是中国企业望之莫及的,但这次寒冬之后,会不会有一些变化和不同?包容现在看到的一切美好与不美好,然后永远可以相信,美好的事情即将发生。

结语

如果市场环境能让粗放管理的企业一直赚钱,这无疑才是SaaS行业*的悲剧。如同过坐山车,顶峰时刺激潇洒,下坠时心惊肉跳,变化才是常态,归零也是机会。

十年后再回看,2023年肯定会成为赛道里程碑式的一年。企业服务领域资本寒冬的出现,让很多此前快速奔跑的企业终于能放慢了速度,也更考验创业者和投资人的心态。现在,不变不行了。不变,可能真的就要死了。

尽管国内SaaS行业的终局目前还未可知,但可以确认的是,没有一个冬天不会过去,但也没有一个春天不会到来。只是在这场没有硝烟的战争中,有人可以高歌猛进,也有人即将轰然倒下,很难再等来春天了。

【本文由投资界合作伙伴Chaos新观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。