美妆市场的牌桌上,每隔几年就有一轮大洗牌。过去,不占优势的国货一直被海外“洋品牌”压制着,但今年伊始国货美妆似乎迎来了逆袭机会。

比如雅诗兰黛在过去6个月内已三次下调业绩预期,多位华尔街分析师近日也纷纷下调该集团评级至三年来的*水平。

今年2月,根据资生堂、欧莱雅均披露了2022年财报,资生堂净利润下降27.1%,中国市场销售额下滑6%。欧莱雅虽实现销售额、净利润的双增长,但北亚区(包括中国、日本、韩国等市场)却是增速较慢的板块。

海外大牌拓展中国市场的速度在减缓,与之对应的是,珀莱雅上半年收入大涨35%,以及敷尔佳登陆深交所,备受资本市青睐,市值一度超300亿元港币。

01 雅诗兰黛在中国受创

雅诗兰黛的业绩已出现连续四季度的下滑了。

在雅诗兰黛集团2023财年的第三季度中,其收入同比大跌11.7%至37.5亿美元,虽高于分析师平均预期的37亿美元,但有机销售额下跌8%;在利润层面,毛利率下滑至约69%,净利润同比大跌72%至1.56亿美元。

2023财年的前三个季度,雅诗兰黛集团销售额同比大跌13%至123亿美元,有机销售额下滑8%,净利润出现腰斩,同比大跌55.6%至10.4亿美元。

在业务层面上,护肤品部门大跌20%至19.2亿美元,营业利润大跌62%至2.56亿美元,尽管MAC和The Ordinary有所增长,但抗不过海蓝之谜、雅诗兰黛、蒂佳婷的下跌。

彩妆业务收入下跌2%至10.9亿美元,营业亏损录得1500万美元,主要受雅诗兰黛彩妆产品销售额下降影响,MAC、Clinique和TOM FORD Beauty则录得双位数的增长。

香水部门销售额同比增长1%至5.85亿美元,有机收入增长14%,TOM FORD Beauty、Le Labo和雅诗兰黛香水产品均呈双位数增长,营业利润则因销售成本增加而大跌15%至8900万美元。

护发业务同样录得1%的增长至1.49亿美元,营业亏损则扩大至2400万美元,其中The Ordinary护发产品销售额的增长部分被Aveda的下滑所抵消,销售成本增加是导致亏损扩大的主要原因。

对于业绩的下滑,雅诗兰黛集团首席执行官Fabrizio Freda表示,业绩的下滑与亚洲主要是市场国际航班、签证发放和团体旅游等业务的恢复速度慢于预期,以及海蓝之谜、雅诗兰黛和蒂佳婷等品牌在中国和韩国市场的疲软表现有关。

基于对自身业绩发展的不佳,雅诗兰黛下调2023财年全年业绩预期,预计销售额跌幅将在10%-12%之间。

从区域来看,雅诗兰黛集团只在美国本土市场实现增长,销售额同比增长3%至10.89亿美元,欧洲、中东和非洲市场销售额同比大跌26%至1.47亿美元,中国所在的亚洲市场同比下滑1%至1.19亿美元。

雅诗兰黛似乎正在从中国市场失宠。

渠道层面的原因,雅诗兰黛常年依赖免税渠道降价卖货。有媒体报道,2019年雅诗兰黛在中国免税渠道的销售占比就达到了23%。而资生堂、欧莱雅等占比仅在10%左右。

过度依赖免税店渠道,对雅诗兰黛来说有自相矛盾的问题。比如有不少代购吐槽:“雅诗兰黛专柜和免税店的价格差别太大,专柜卖695元的第七代小棕瓶,免税店才三百多元。

且在日上、海免、韩免三地免税店三个价格,都带不动。”或许这与雅诗兰黛在中国的直营零售业务和免税业务存在竞争相关。雅诗兰黛虽把亚太总部定在中国上海,但免税店渠道的商品决策权仍在总部。所以免税店之间的价格战打得厉害。

而在产品层面,雅诗兰黛集团下的倩碧,曾在2013年大火,在2015年被评为最热门销量榜单No.1。后来,随着护肤知识普及,不少国人知道倩碧期待的黄油更适合欧美人肤质,中国女性肤质可能有不吸收的问题。

其他雅诗兰黛的产品也会受到消费者质疑,而雅诗兰黛没进行本土化改良。

与此同时,欧莱雅集团旗下的兰蔻、YSL圣罗兰美妆、阿玛尼美妆、赫莲娜、科颜氏等,也常年与雅诗兰黛打得不可开交。

Euromonitor数据也显示,雅诗兰黛集团在中国的市场份额已被欧莱雅反超,目前中国高端化妆品市场排名前三的集团依次为欧莱雅、雅诗兰黛和LVMH,市占率分别为18.4%、14.4%和8.8%。两大美妆巨头,业绩一降一升,无形中为双方长达数十年的角力暂时写下注脚。

据艾瑞咨询报告显示,当下化妆品消费,消费者更注重功能性,产品中的成分甚至可以影响决策。像薇诺娜、珀莱雅、敷尔佳等国产功能性护肤品牌正在崛起,这对于雅诗兰黛、欧莱雅来说,也能引起重视。

02 国货破局:平价与成分

过去三年,由于经济疲软,各收入层级的人们消费产生了变化。除了富裕阶层仍能购买奢侈品,曾经能存钱买奢侈类化妆品的中产及以下人群,开始为了抵御风险注重存钱,购物也偏向实惠。

此环境下,类似雅诗兰黛以及旗下的倩碧、海蓝之谜等中高端化妆品牌的销量就会受到影响。而欧莱雅之所以能逆势增长,在于欧莱雅旗下品牌众多,尤其是中端品牌势能较强,且其注重高端产品的本土化。

欧莱雅集团内部划分为专业产品、大众化妆品、高端化妆品以及活性化妆品4个部门,去年全年营收分别录得44.78亿欧元、140.21亿欧元、146.38亿欧元、51.24亿欧元,均实现10%以上的增长。

在天猫的各美妆品类排名中均居于榜首,巴黎欧莱雅、兰蔻、赫拉、修丽可和Kiehl's入选护肤前15名,YSL、3CE、Armani和兰蔻入选彩妆前十品牌,进一步巩固了集团的美妆*地位。

在高端肤护品层面,欧莱雅针对国内“成分党”风潮,在今年三八节中,通过营销高端产品赫莲娜黑绷带的玻色因等成分,强调产品的抗衰功能。这让大量年轻消费者为之心动,仍愿意花钱买产品,所以抖音三八节销售额同比增长155%。此外,在高档化妆品领域,欧莱雅在2022年的市场份额已超过了30%。

更值得注意的是,近几年国货护肤品品牌纷纷借着成分配比、价格实惠而崛起。

比如靠面膜起家的珀莱雅,在2020年,凭借主打抗皱的“红宝石精华”,主打“抗氧+抗糖”的“双抗精华”以及“早C晚A”护肤理念,于业内名声大噪。

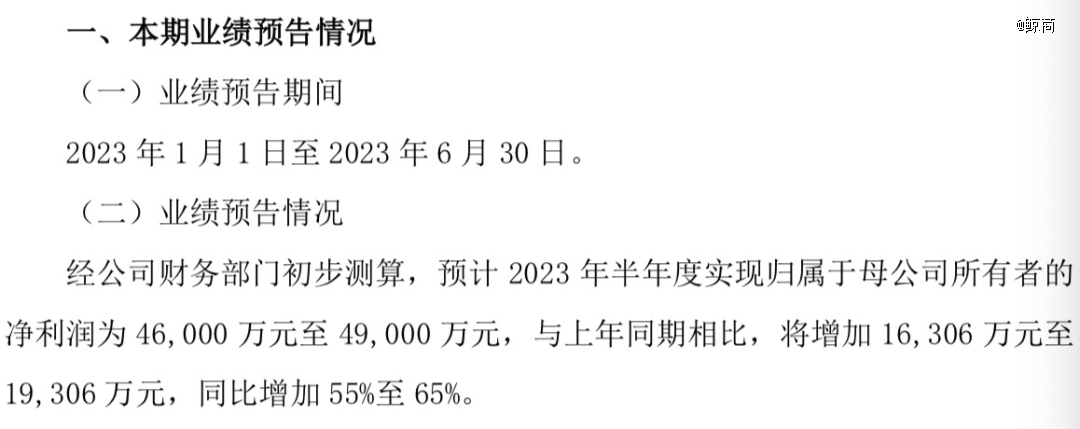

今年7月12日,珀莱雅发布了2023年半年度业绩预告:预计今年上半年实现归母净利润为4.6亿元至4.9亿元,与上年同期相比,将增加1.63亿元至1.93亿元,同比增加55%至65%。

而业绩预增的原因是:公司持续推进“6*N”战略(新消费、新营销、新组织、新机制、新科技、新智造),进一步深化“多品牌、多品类、多渠道”策略,继续夯实“大单品策略”,旗下各品牌销售势头向好,实现稳定增长。

这里提到的多品牌、多品类,是指珀莱雅旗下主要有珀莱雅、彩棠、Off Relax、悦芙媞、CORRECTORS、INSBAHA原色波塔、优资莱、韩雅等品牌,覆盖大众精致护肤、彩妆、洗护、高功效护肤等细分领域。

多渠道是指线下起家的珀莱雅,不仅线下入驻化妆品专营店、百货商超,线上也覆盖了京东、淘宝、拼多多、抖音等平台。

其实,自2017年上市以来,珀莱雅从2020年至2022年,实现营收分别同比增长20.13%、23.47%、37.82%,归母净利润分别同比增长21.22%、21.03%、41.88%。这份成绩单自然不容海外平台小觑。

除了珀莱雅,在医用敷料赛道狂奔的敷尔佳,也于近期圆梦A股。依托多类产品,敷尔佳业绩一路高增。据招股书披露,2020-2022年,敷尔佳营收分别为15.85亿元、16.50亿元和17.69亿元。其中,医疗器械类产品收入分别为 8.8亿元、9.27亿元及 8.65亿元,化妆品类产品收入分别为 7.04亿元、7.21亿元及 9.03亿元。至2022年,化妆品类功能性护肤品的销售收入已占51.05%。

敷尔佳的渠道比珀莱雅多了线下医疗机构、美容机构和连锁零售药店等,其他渠道相似。

然而,跑马圈地的国货,取得了阶段性胜利,仍不敢停下脚步。

03 国货美妆研发“后劲”还待提升

珀莱雅在近几年靠平价消费和成分优异获取消费者青睐。

但值得注意的是,其线下经销商刚刚遭受处罚。2023年6月7日,信用中国网站发布一条处罚信息,对廉江市石城珀莱雅化妆品店经营标签不符合规定化妆品的行为作出处罚。

不久前的4月27日,珀莱雅全资子公司浙江美丽谷电子商务有限公司(以下简称“美丽谷”),因在广告中对商品的性能、质量等允诺表示不清楚、不明白,杭州市西湖区市场监督管理局决定对其处罚20万元。

以技术打市场的敷尔佳,也被贴上重营销,轻研发的标签。

2020年至2022年,敷尔佳销售费用分别为2.65亿元、2.64亿元及3.9亿元,占各期营业收入的比例分别为16.75%、16.01%及22.06%;研发费用分别为147.97万元、524.29万元及1542.61万元,占各期营业收入的比例分别为0.09%、0.32%及0.87%。

如此对比,让敷尔佳不得不在原料端加强新原料的研究。

其品牌已与科研院所合作研发植物活性物提取,以加强皮肤舒缓、修护、抗皱、美白等相关功效的研究;与上海聚源智创生物研究有限公司合作,开展重组人源纤连蛋白及重组人源弹性蛋白的设计、构建表达、性能测试及发酵提取工艺的开发。

反观雅诗兰黛集团和欧莱雅集团,都在国内深耕多年,用户品牌心智较强,且这两大集团都在研发上下了很多功夫。比如雅诗兰黛近年的研发支出占其收入比例保持在1%以上,年研发支出金额在1.5-2.5亿美元之间;欧莱雅在今年上半的研发费依旧较去年同比增加7.1%至37.83亿元,占整体销售额的3.5%。这都是国货品牌望尘莫及的。

所以,国货美妆们想要逆袭“洋品牌”,除了品牌营销方面仍需加大研发力度,加速布局产品,优化渠道,以免被洗牌、淘汰。

【本文由投资界合作伙伴鲸商授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。