二季度财报如期出炉,小鹏的表现没有太大惊喜:爬不出亏损泥潭,毛利率意外“暴雷”,交付量的反弹也在意料之内。理想独自美丽,造车新势力已然开启新一轮洗牌,小鹏正试图抓住最后一个翻盘的希望——自动驾驶,会成为那个扭转命运的“X因素”吗?

北京时间8月18日美股盘前,小鹏汽车公布了2023财年二季度财报。客观地说,这份财报不算出色:亏损的老问题依旧明显,毛利率也远低于市场预期。好消息是交付量终于有回暖迹象,高层预计下半年将冲击2万辆的月交付目标。

资本市场的态度也很复杂,财报出炉当天小鹏美股股价收跌4.28%,不过当天大盘整体表现不佳新能源板块尤甚,理想、蔚来也纷纷下挫。8月21日港股早盘时段,小鹏则一度上涨逾4%,一扫颓势。投资者们或许还在观望,也对小鹏保存期待。

然而,有一件事是肯定的:横向对比不久前刚公布财报的理想,小鹏全方位落后。自造车新势力概念普及以来,“蔚小理”一直被视为国内一众造车玩家的种子选手、*档阵营。但现在,三家车企的差距不断拉大,小鹏、蔚来的掉队看起来已无可避免。

想逆风翻盘,小鹏还能亮出什么武器?

销量终见曙光,

亏损仍是*难题

乍一看,小鹏二季度财报槽点真的不少:营收、净利润、毛利率等核心指标都难言满意。

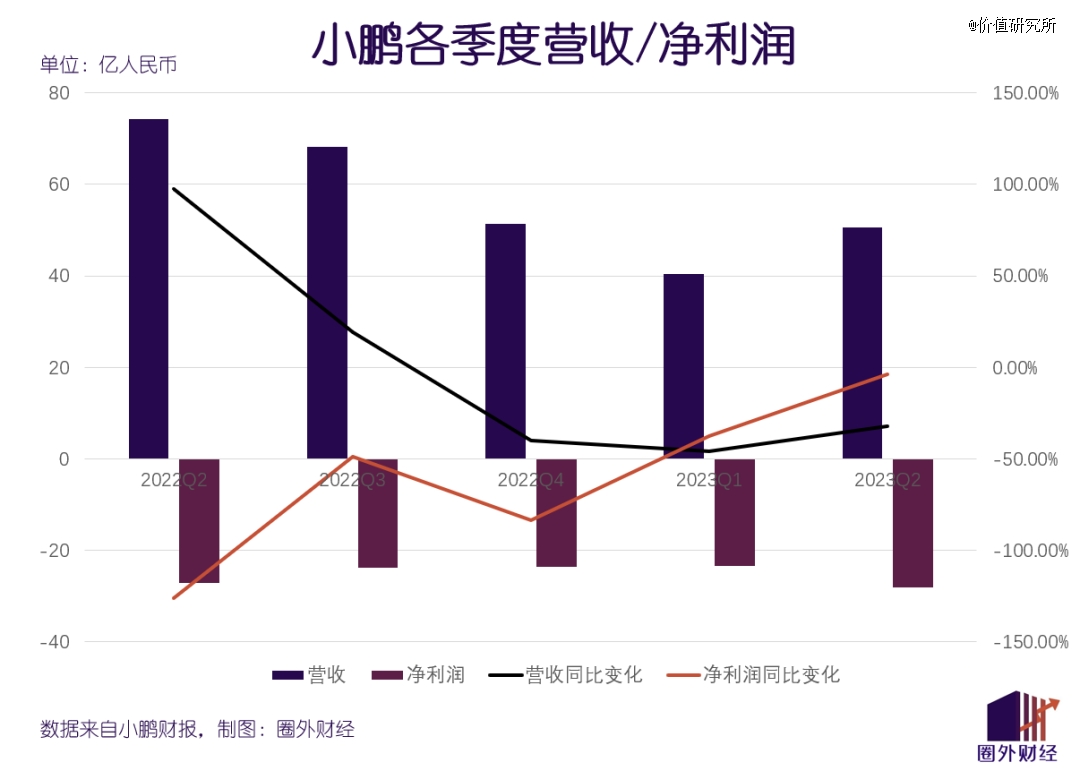

财报显示,小鹏二季度总营收为50.63亿元,同比下滑31.91%,为连续第三个季度出现负增长,好在降幅已较前两个季度的39.93%和45.9%有所收窄。但对比之下,去年同期的小鹏营收同比增速高达97.71%,过去一年间的退步还是相当明显。

营收徘徊不前,利润端的数据当然不会太好看。其中,二季度净亏损达到28.05亿元,同比放大了3.85%;经营亏损和经营利润率则分别录得29.6亿和-58%,表现均低于市场预期。

不过和营收一样,亏损增速放缓也是一个值得肯定的良好趋势——此前三个季度小鹏的净亏损同比分别放大了48.97%、83.45%和37.39%,如今已经大有改进。

营收、利润都难以达到预期,小鹏的问题出在哪?

先分析营收的情况。补贴退坡、出售碳积分的高光时刻也已经过去,造车新势力的营收只能全靠卖车这个主业上。二季度,小鹏卖车收入为44.2亿元,远不及去年同期的69.4亿,也稍低于市场预期的45亿元。主业不争气,小鹏的压力可想而知。

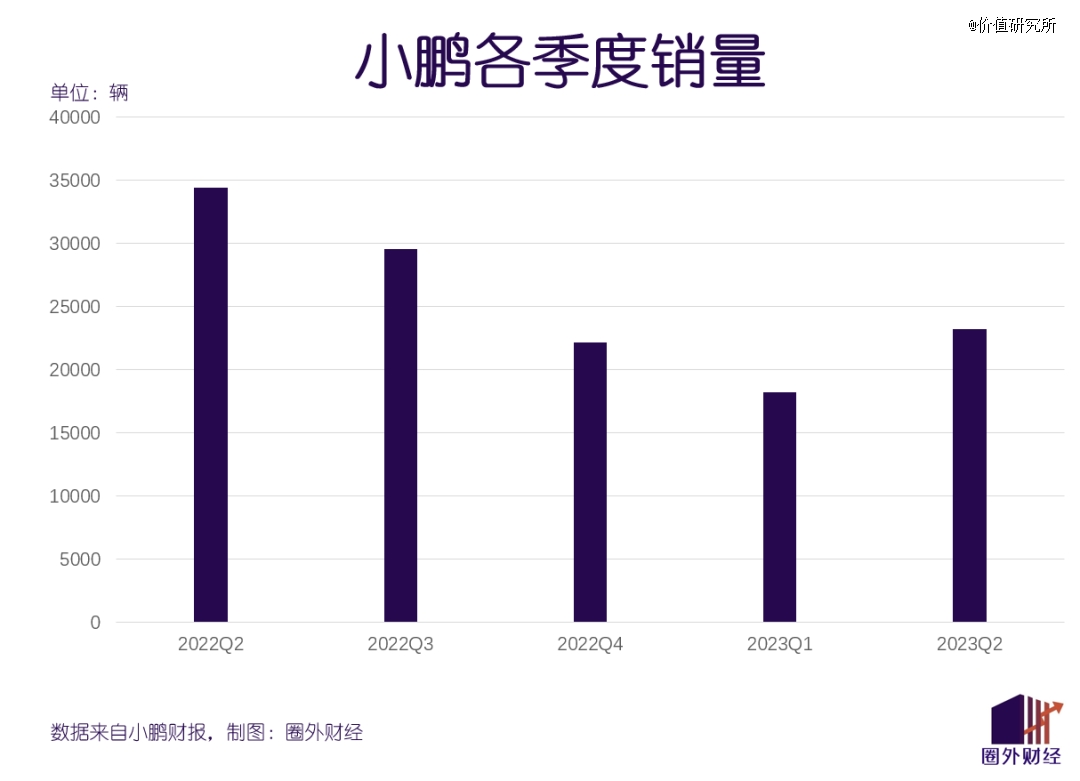

好消息是,小鹏汽车的销量在二季度还是有很大进步的,这也是整份财报*亮点之一——即便该数据早已公布,市场早有心理预期。数据显示,小鹏二季度总销量为2.32万辆,为近三个季度最高水平,环比增长32.6%。

销量回暖主要归功于小鹏P7i,该车型二季度销量达到1.37万辆占据大半壁江山,且4-6月销量逐月递增,P5、G9和G3紧随其后。另一个备受期待的爆款小鹏G6在三季度才正式上线,算上产能爬坡的时间,预计要等到下一个季度的财报中才能对营收、利润发挥影响。

在财报中小鹏也公布了下一季度的营收、销量指引。高层们预计,下一季度小鹏汽车销量区间为3.9-4.1万辆,如果一切顺利的话下半年平均月销量冲击2万辆问题不大。

然而,卖得多了、亏得却更多,说到底问题还是出在利润率上——这就要说回成本和整车毛利这个永恒的难题了。

小鹏二季度的成本控制做得并不差。数据显示,该季度研发支出小幅上涨但销售及行政支出同比、环比均有下降,两相抵消之下其总成本较去年同期减少了21%至52.6亿元。这样一来,主要的问题只能是出在整车毛利上。

根据二季度财报,小鹏单车收入仅有19.1万元,低于市场预期的19.4万元,环比、同比也分别下降了0.2和1.1万元。与此同时,汽车业务毛利率和整车销售毛利率分别跌至-3.9%和-8.6%。如果说营收和利润还能在一片惨淡的数据中找到一丝亮点的话,那么这两项数据真可算全面失守。

毛利不及预期的原因也很简单:补贴和降价。销量占比最高的小鹏P7i也是小鹏旗下优惠力度*的车型之一,包括1万元的购车补贴和各种优惠组合,*继承了小鹏P7的传统。

补贴和降价,是车企应对激烈竞争的不得已之举。在小鹏之外,理想、蔚来、零跑等国内同行优惠力度也不小,更不用说价格战的始作俑者特斯拉,而且特斯拉的毛利率也在直线走低。

然而,小鹏的营收、交付量处于低位,薄利多销这条路短时间内很难跑通。和身前的对手差距越拉越大,小鹏还有翻盘机会吗?

“蔚小理”差距拉大,

小鹏和蔚来能否追上理想?

随着交付量、营收、市值等数据差距渐长,“蔚小理”这个阵营的分化也越来越明显。

由于蔚来尚未公布二季度财报,我们可以选取过去四个季度的平均数据作为对比。

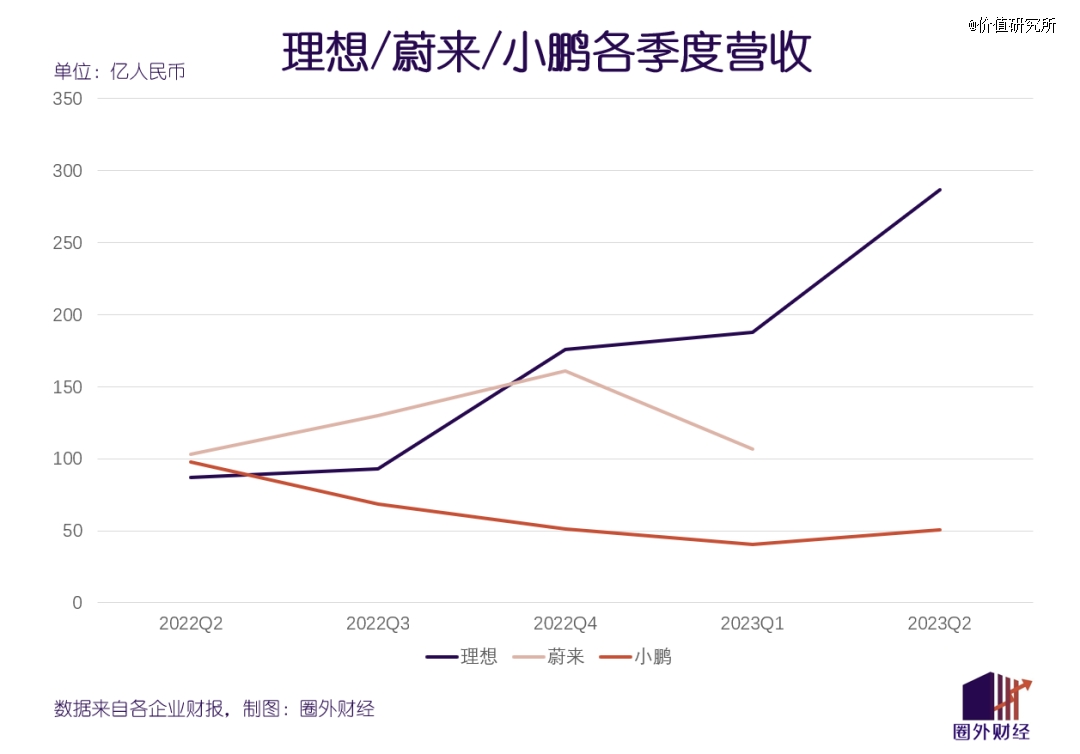

比营收,三家车企分出了三个等级:理想>蔚来>小鹏。

理想过去四个季度的营收分别录得93亿、1767亿、188亿和287亿元,同比分别增长20%、66%、96%和228%,呈一路暴涨之势。蔚来在去年二季度至四季度营收也曾加速反弹,可惜这一势头在今年一季度戛然而止,同比仅增长7.7%至106.8亿元,但还是比小鹏处境更好一些。

比销量(交付量),理想一马当先,蔚来和小鹏算得上难兄难弟。

二季度理想交付量为86533辆,超过了小鹏(23205辆)和蔚来(23520辆)之和,后两者的成绩相差无几。更重要的是,理想对下半年的销售预期比蔚来、小鹏都要更乐观,8.6万辆看起来远不是其终点。财报显示,理想三季度交付区间为10-10.3万辆,7月的3.4万辆已经超过月均目标。

比利润和毛利率,理想和小鹏、蔚来更是不在一个等级上——甚至连特斯拉都要甘拜下风了。

理想二季度汽车业务毛利率达到21%,虽较去年同期略微下降0.2个百分点,但也超过了市场预期的20.6%。蔚来过去几个季度的毛利率则走向了“探底之旅”:从*期的21.2%一路下跌到今年一季度的5.1%,已经经历了漫长的六连跌。

或许外界还没有习惯这种新局面,但数据不会骗人。“蔚小理”已经成为过去式,小鹏、蔚来从各个维度看,和理想都不在一个量级,短时间内也不存在叫板后者的实力。

曾经和自己齐头并进的对手,怎么一下子就变得遥不可及了呢?何小鹏和李斌应该也很想知道答案。

比起小鹏,蔚来的处境可能更复杂也更无奈。蔚来的问题是战略变得模糊、子品牌牵涉太多精力:既不愿意放弃高端市场也要争抢下沉市场增量,战线拉得太长很可能会顾此失彼。

今年一季度,蔚来的单车销售收入在首次跌至30万元以下,录得29.7万元。考虑到ET5等新车型定位中端市场,定价、毛利率都要低于此前几款主力车型,预计二季度这个数字也很难有太大起色。

将目光放回本文的主角小鹏身上。正如上文所说,小鹏的问题很简单,车卖得便宜、补贴多,毛利自然会下降。相对应地,解决方法也不复杂:一边提高量产能力、保交付,以销量摊薄单车成本;另一边慢慢改善产品结构、找到自己的差异化优势,避免卷入无休止的价格战。

针对前者,小鹏年内推出的SEPA 2.0扶摇架构已经解决了部分问题,现在只剩零部件供应这个大难题。针对后者,小鹏将提高附加值的希望压在自己的优势技术——自动驾驶上面。

总而言之,小鹏和蔚来都加快了行动速度。或许比起分析理想崛起的经验和自身掉队的原因,何小鹏和李斌更想在有限的时间和空间内找到翻盘机会。

All in自动驾驶,

小鹏能否逆风翻盘?

如果说小鹏还有什么王牌的话,自动驾驶肯定算一个。

无论是大众的巨额投资,还是前自动驾驶副总裁吴新宙的离职都在业内引发巨震,也侧面表明小鹏自动驾驶的受关注程度。而在刚结束的二季度财报电话会上,为稳定军心、挽救投资者信心,小鹏甩出的最重磅消息,就是要研发售价15万元级别的全自动驾驶汽车。

此外 ,何小鹏在财报电话会上还宣布将组建一个名为“大智能”的新团队,将整合研发、规划、运营等团队成员,由他本人亲自担任负责人。何小鹏认为现在是一个“AI定义汽车的新时代”,随着XNGP成为全系标配,中低端、入门级车型也有机会享受到最前沿的自动驾驶技术。

从多个维度考量,若真能造出15万级别的全自动驾驶车型,小鹏无疑能开辟一条独特的赛道。

横向对比,国内几家头部车企确实没有下探到15万级别还配备全自动驾驶技术的量产车型。

理想本就没有把自动驾驶拿来当主要卖点,其技术能力甚至有不少争议。今年6月,理想才举行了*“家庭科技日”。活动中展示的新技术不少,包括自建5G超充网络、自动充电设备,还有最受关注的城市NOA辅助驾驶系统——对标的正是小鹏XNGP。

不过理想NOA今年6月才在上海和北京启动测试,还需时间检验。论知名度、论运作的流畅性,短时间内肯定无法和小鹏相比。

蔚来倒是自动驾驶的老玩家,而且也热衷于在成本、性价比上做文章。售价低一档的ET5号称自动驾驶水平和ET7看齐,33个传感器、5个毫米波雷达和12个超声波雷达、1个车路协同传感器的配置也确实诚意满满。然而,这款在价格上“作出巨大让步”的车型,刚发售时起售价也要32.8万元。

另外几个专注于入门级车型的品牌如哪吒、零跑等,自动驾驶技术在业内还算不上*。

哪吒的TA PILOT智驾系统虽强调全栈自研,但核心技术、零部件对外部合作伙伴的依赖程度不低——特别是华为。比起使用华为全套智驾系统的问界、极狐、阿维塔,早期的哪吒S等车型的算力没有优势,算力较为出众的MDC610芯片也是来自华为。

难怪有网友打趣,小鹏“将自己的未来和理想都押在了自动驾驶身上”。以至于吴新宙离职、李力耘接任时,外界还对小鹏自动驾驶的前景产生过一些担忧——不过何小鹏本人并没有这种感觉,依旧流露出满满自信。

都说新能源车的上半场比电气化,考验量产能力;下半场比智能化,拼的是前沿技术。上半场,小鹏、蔚来大概率要败给理想,但下半场还没到分胜负的时候。打好自动驾驶这张王牌,小鹏还有翻盘的希望。

写在最后

在年内的多次公开讲话中,外界都能感受到何小鹏身上的矛盾感:既不乏焦虑,又充满自信。

焦虑是针对小鹏当下的处境和激烈的行业竞争,所以他会说出“300万辆的年销量只是汽车公司的入场券”,更断言下一个10年只会剩下8家主流汽车公司。信心则是源自他对小鹏未来的规划,所以在发布SEPA2.0扶摇架构、G6实现规模交付等关键节点时,他才会不厌其烦地重申小鹏的核心竞争力。

诚然,小鹏当下的处境不算理想,但也不是最凶险的时候。如果何小鹏的判断正确,新能源车市场至少还有10年时间才会分出胜负。过程中肯定会有人不断掉队,而交付量反弹、自动驾驶技术得到业内广泛认可的小鹏至少已经看到曙光。

【本文由投资界合作伙伴价值研究所授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。