8月24日,互联网平台型公司昆仑万维发布了2023年上半年财报,整体依旧延续了此前的颓势。

尽管财报鲜有惊喜,但在财报发布之前,两件事情颇令人感到意外:一是昆仑万维正式发布了*款融入大模型的搜索引擎“天工AI搜索”,同时也是继“天工”大模型以来,其在该领域的又一次重要探索;二是昆仑万维旗下控股子公司天工科技与Meta就XR设备产品开发事项签订协议,并负责开发适用于Meta Quest 2及其迭代设备上使用的StarMaker VR版本。

据悉,基于天工大模型,天工AI搜索使意图识别成为可能。用户完全可以通过自然流畅的对话式交互来清晰表达自己的意图,从而获得精准、有效且个性化的答案。用户将*次在搜索上获得“量身定做”和“千人千面”式体验。同时,相较于传统搜索引擎,天工AI搜索将实现信源可追溯和可信赖。

值得一提的是,天工大模型发布于4月17日,该大模型是由昆仑万维和奇点智源合作自研的国产大语言模型,成本投入为数亿元,模型参数量为千亿级,基于3万亿中文单词数据进行训练,最高能支持1万字以上的文本对话,实现20轮次以上用户交互。昆仑万维表示,天工大模型已经非常接近OpenAI ChatGPT的智能水平。

昆仑万维发布了国内*款落地应用的AI搜索产品,是在“All in”AGI与AIGC之路上的一座里程碑,但也不容忽视的是,截至目前,大模型还未对昆仑万维的经营业绩形成较大助力,未来,能否借助大模型之势突破发展的天花板,同样也是一个未知数。

01 盈利能力继续下降

根据财报,按照产品划分,昆仑万维拥有增值服务业务、搜索业务和广告业务三大板块,其中,增值服务业务可以分为游戏业务、国内社交网络业务和海外社交网络业务。

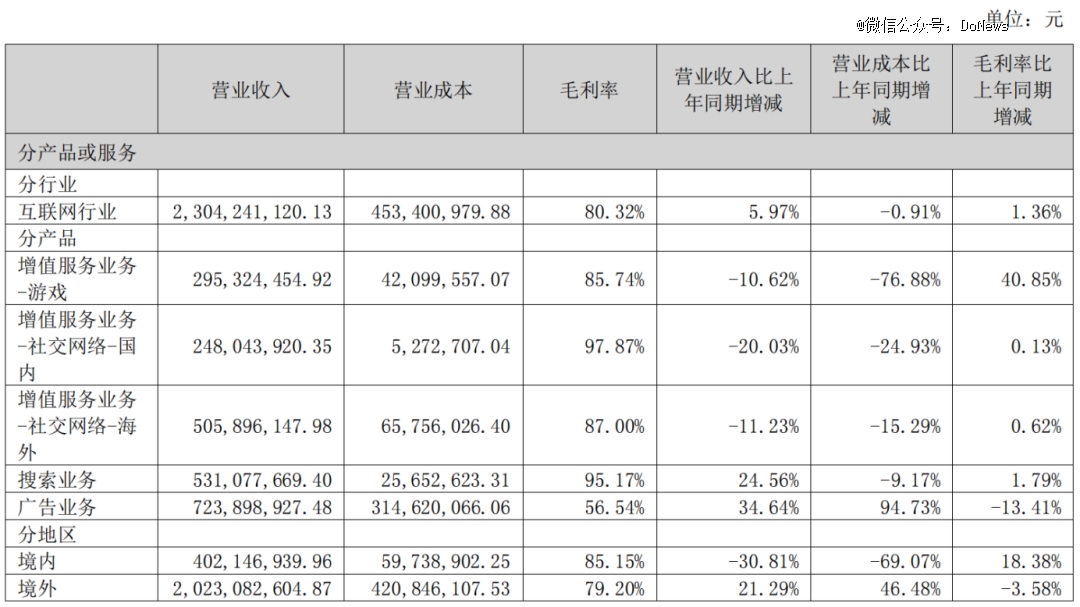

图源:昆仑万维财报

2023年上半年,广告业务为7.24亿元,是昆仑万维*的收入来源,占总营收的比例为29.86%,其次为搜索业务和海外社交网络业务,占总营收的比例分别为21.90%和20.87%。

在前三大业务中,广告业务和搜索业务均实现了增长,相比2022年上半年,该两项业务收入同比增长分别为34.64%和24.56%,而海外社交网络业务收入同比下降11.23%。

单从前三大业务的表现来看,昆仑万维的经营业绩似乎并不错,然而实际上,其经营业绩却在持续垮塌。

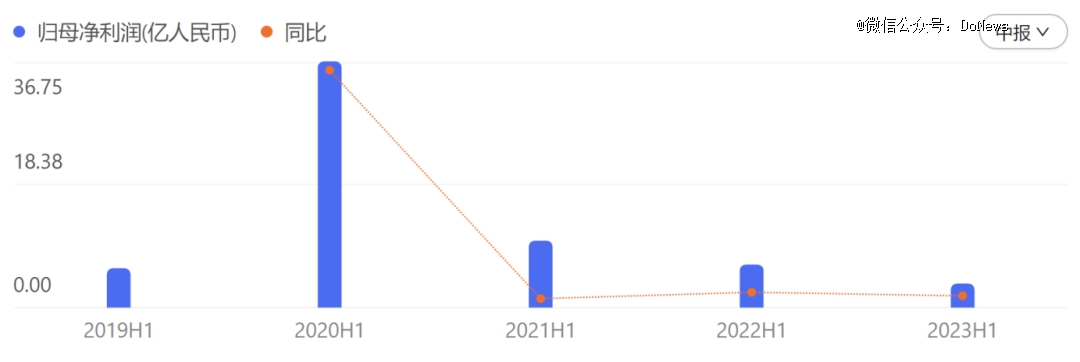

财报显示,2023年上半年,昆仑万维的总营收为24.25亿元,同比上涨7.83%;归母净利润为3.58亿元,同比下降44.31%。2023年*季度,昆仑万维的总营收为12.17亿元,同比微增2.05%;归母净利润为2.12亿元,同比下降43.33%。

作为对比,在2021年上半年和2022年上半年,昆仑万维的归母净利润分别为9.99亿元和6.43亿元,同比下降分别为72.82%和35.64%。不难发现,昆仑万维的归母净利润一直呈现出萎缩态势,盈利能力持续下降。

图源:昆仑万维财报

事实上,昆仑万维的经营业绩与投资收益直接相关。

上市之后,昆仑万维陆续在社交娱乐、人工智能、生物医药、物流、跨境电商、新能源等方向进行投资布局,并在Grindr、映客、趣店、DADA等项目中获得了较为可观的投资收益。但由于全球资本市场波动加剧,同时各类新型公司层出不穷、商业模式不断创新、技术手段不断更迭等,导致其投资的相关项目难以获得回报。

2018年,昆仑万维的投资额为49.57亿元,2019年、2020年和2021年,投资额分别上涨至50.63亿元、78.70亿元和85.59亿元。2022年,昆仑万维的投资额更一举突破百亿大关,高达104.68亿元,比2021年大幅增长22.30%。

不过,投资收益却没有等比例增加。2019年至2021年,投资收益占净利润的比例分别达到47.01%、69.51%和112.42%,而2022年,由于投资收益占比仅为了12.2%,投资收益仅1.41亿元,与2021年的16.65亿元相去甚远,导致昆仑万维的经营业绩大打折扣。

2023年上半年,昆仑万维的投资收益损失2052.44万元,同比下降208.66%。对此,昆仑万维在财报中解释,主要是由于报告期投资项目实现收益减少所致。

02 “All in”AGI与AIGC

除了在各个领域进行投资布局,昆仑万维对于风口的追逐也一直没有停歇。

最近几年,新能源、元宇宙、大模型等概念火爆,昆仑万维不遗余力投身其中,比较典型的一件事是,2021年,Facebook宣布更名为“Meta”,使得元宇宙的热度达到了顶峰,在Facebook更名两天后,昆仑万维表示,Opera的游戏浏览器与游戏引擎在报告期内进一步加深结合,形成一站式的玩家和创作者社区,打造在Opera平台上创作、发行、消费游戏的闭环,加速了公司在元宇宙方向的布局。

到了2022年,新能源概念火爆出圈,昆仑万维随即发布公告称,在原有投资业务板块基础上增设新能源领域投资业务板块。同时宣布通过子公司出资3亿元获得绿钒新能源60%的股权,并将其纳入并表范围。

2023年,ChatGPT成为历史上增长最快的消费者应用程序,大模型之风盛行。昆仑万维又紧急行动,与奇点智源就ChatGPT、图像视频生成等AIGC等领域达成了全面技术战略合作,推出对标ChatGPT的双千亿级大语言模型“天工”3.5。昆仑万维提到,未来,“天工”4和“天工”5也将继续以行业*的速度诞生。

“All in”AGI与AIGC已成为昆仑万维的长期发展战略。目前,昆仑天工已形成AI大模型、AI搜索、AI游戏、AI音乐、AI动漫、AI社交六大AI业务矩阵。

在应用方面,昆仑万维针对国内外市场特性,推出定制化应用。在国内市场,采取“ToB + ToC”并重的商业落地策略。针对B端客户,为其提供API及定制开发服务,满足企业客户经营需求;针对C端客户,昆仑万维于日前推出了国内*AI搜索产品,彻底重塑搜索体验,让用户可以高效、快捷、准确地获取内容。在海外市场,则主要聚焦于发展C端应用,推出端到端的内容生成工具,帮助用户通过AIGC技术降低内容创作门槛,进而打造新的UGC社区。

此外,昆仑万维还计划面向海外C端用户推出AI游戏、AI音乐、AI动漫、AI社交等多款产品,其中,AI游戏已经进入研发测试阶段,据悉,该游戏通过引入大量基于AI的NPC、创作工具以及衍生玩法,为玩家带来耳目一新、充满科技感的AI游戏体验,预计将在一年内正式上线。另外,AI社交与AI动漫产品也将于年内上线。

不过,“All in”AGI与AIGC战略究竟能否帮助昆仑万维突破发展天花板,以及昆仑万维是否还会不遗余力地追逐下一个风口,仍然是个问号。

03 面临诸多风险

现阶段,昆仑万维面临着诸多风险。

首先,加大AGI和AIGC产业投入导致的亏损风险,AGI和AIGC的研发、部署和维护需要巨大的资金投入。如果未能在预期时间内产生回报,昆仑万维或出现亏损风险。

比如硬件是一笔巨额投入,根据美国市场研究机构TrendForce推算,处理ChatGPT的训练数据需要2万枚GPU芯片,而随着OpenAI进一步展开ChatGPT和其他GPT模型的商业应用,其GPU需求量将突破3万张(该报告计算以A100芯片为主)。

此外,训练大模型的成本也不容小觑,根据国盛证券发布的《ChatGPT需要多少算力》估算,GPT-3训练一次的成本约为140万美元,对于一些更大的LLM(大型语言模型),训练成本介于200万美元至1200万美元之间。以ChatGPT在1月的独立访客平均数1300万计算,其对应芯片需求为3万多片英伟达A100 GPU,初始投入成本约为8亿美元,每日电费在5万美元左右。

同时,AGI和AIGC技术正在高速迭代发展,产业发展仍处于早期阶段,不确定性较高,众多科技巨头纷纷在此领域布局,未来行业竞争可能会进一步加剧。如果技术进展不及预期,昆仑万维可能会面临无法实现预期收益的结果,进而导致收入减少面临亏损。

其次,昆仑万维的海外市场经营也存在不小的风险。根据财报,2023年上半年,昆仑万维海外业务收入达20.2亿元,同比增长 21%,海外业务占总营收的比例高达83%,同比上升9个百分点。这意味着海外市场已经成为昆仑万维的主要命脉。

一方面,近年来国际局势持续动荡,地缘冲突明显加剧,中国互联网公司在海外部分地区的正常经营发展遇到一定阻碍;另一方面,由于昆仑万维业务覆盖地域范围较广,各个国家和地区的政治环境、法律等政策均存在一定差异,如果对当地政治局势把握不够准确、对相关法律法规要求了解不够全面,可能会导致产品无法运营。

此外,各个国家和地区的文化背景和市场情况也不尽相同,用户对于互联网产品的不同偏好可能导致昆仑万维在部分地区运营成功的产品不能很好地适应其他市场。

整体而言,“All in”AGI与AIGC的昆仑万维需要及时解决两个难题:一是如何挖掘天工大模型及基于天工大模型产品的特色与价值;二是AGI与AIGC如何尽快对经营业绩形成助力,使昆仑万维在逆境中完成自救。

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。