这是*的时代,这是最坏的时代。当资本“寒”到极点,考验的是企业的生存能力,是可持续发展的续航能力。

不管是好的企业还是坏的企业,都在朝着开源节流、降本增效的精细化运营做出调整。然而,谁的适应能力更强,谁的人员效率最高,谁就能更好地活下去。

E药经理人根据choice数据库统计了84家化药上市公司(除去科创板公司)和73家中药上市公司的人效,主要由人均创收(营业总收入/员工总数)、人均创利(扣非净利润/员工总数)两个指标,以此来反映在这三年多行业的风貌。

有波峰,有波谷。根据FESCO报告,近十年,医药制造业呈现波动上升的趋势,人均净利润增长率出现了两次高峰:一次是2014年,一次是2021年,2014年人均营收和净利更是为近十年最高;三次低谷,分别是在2015年、2019年和 2022年,均为负增长。而近几年,人均毛利和净利整体增速都在放缓,人均净利润增速甚至呈现低于0的趋势。

1、化药:转型路上,加速分化

人效能将人力资本投入与企业经营的正向结果关联起来。

数据来源:Choice数据

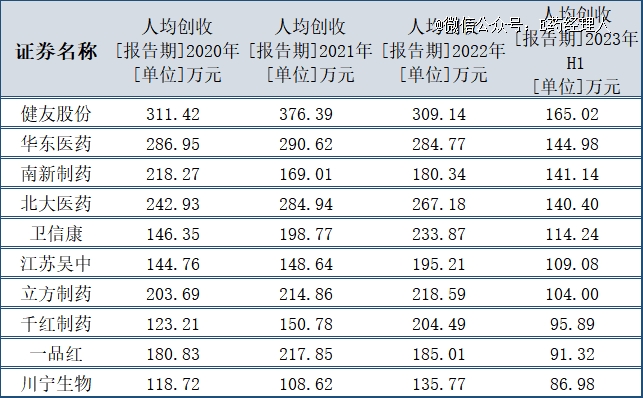

综合来看,华东医药的表现最为亮眼,是84家化药企业中人效、营收规模和归母净利润“三高”的企业。2020-2022年,华东医药人均创收保持在280万元的高水平,2023年上半年接近145万元,营收突破200亿元。

今年上半年,华东医药在医药工业、医药商业、医美和工业微生物四大业务板块均实现了经营指标的正向增长。目前,华东医药在内分泌领域围绕GLP-1及相关靶点产品建立了8个产品,拥有国内*“减肥神药”;在自体免疫领域,已拥有在研生物药和小分子创新产品10余款;肿瘤领域今年将迎来数个商业化注册里程碑……从当下来看,作为一家同在转型中的老药企,华东医药可谓是走出集采阴影、“由仿到创”转型速度较快的那一个。

总体来看,在全球布局原料药企或CDMO业务的企业,很多人均创收都较高,而转型做创新药的传统药企,有的营收虽处在一个行业较高的水平,但其人效却跑到了中下水平。此外,受集采影响,现在是已逐渐“上岸”还是仍困在泥潭之中?也能从人效上知悉一二。

肝素原料药龙头健友股份便享有很高的人均创收水平,且发挥一直很稳定。

近三年,健友股份的在职员工数量增长缓慢,到2022年底仅为1396人,但其人效数据却为化药企业中最高,过去三年人均创收均超过300万元,尤其在2021年高达376万元。

健友股份的营收逐年增长,其现金流支柱业务主要来自肝素原料药,此前与全球主要肝素制剂生产企业辉瑞、赛诺菲等建立了长期稳定的供应关系。另外,值得注意的是,其CDMO业务不断突破,今年上半年这一板块的销售收入增长超过了40%。

5家营收在百亿元以上、正如火如荼进行转型创新的大药企,员工人数在业内最多,而除了华东医药之外,其余四家的人均创收数据上半年处于50万元到80万元的水平。但5家中超过1/2的企业在上半年持续加大了研发投入。

同在转型路上,人均创收表现较为突出的传统大药企是哈药。今年上半年,哈药实现约77亿元的营收,同比增加约20%,净利润更是同比增加49.73%。哈药的转型之道较为不同。在经历集采深彻的改革后,“大健康”成为了哈药转型路上的关键词。作为大健康领域曾经的领导品牌之一,哈药天生拥有做大健康产业的基因,无论是盖中盖还是朴雪,这些至今耳熟能详的初代大健康品牌,都出自哈药之手。

近两年,哈药依托新增的保健品电商业务快速抢占市场,另一面通过营销优化、品牌焕新,实现国产品牌复兴。今年上半年,哈药的保健品业务延续了品效合一的销售策略,聚焦优势品类并且持续发力,在保持了原有领域优势的同时,在肠胃消化品类取得了突破。

不过,还有一些企业未摆脱集采阴影,业绩还处于泥潭之中,在人效上排在低位。如2023年上半年,德展健康净亏损约为756万元,止盈转亏,业绩变动主要原因是受集采影响,销售收入同比有所下降,同时其投资收益同比下降。

早在2019年,德展健康因受集采影响,业绩便受到了重创。在2019年的“4+7”全国扩围集采中,阿托伐他汀钙的丢标虽然并未给嘉林药业(德展健康)带来股价跌停的重挫,但其全年业绩大幅下滑(46.06%),归母净利润同比减少63.79%。而在2020年,阿托伐他汀钙的丢标仍在持续,德展健康当年营收同期下滑45.75%。整体来看,2019年-2022年,德展健康营收每年均有同比超20%的下滑。

2023年,德展健康全面推动另一产品氨氯地平阿托伐汀钙片的上市销售,另一面推进创新驱动战略,重点推动WYY项目(1类新药),目标为开发出脑神经保护类药物,但目前尚处于较早期阶段。

罗欣药业的人效也较低,今年上半年继续亏损。2022年,因创新药尚未变现,仿制药利润下滑,无法回报研投和商业化能力建设所投入的资金,罗欣药业面临利润首亏,归母净利润亏损甚至超过400%。

2、中药:人效整体提高,向降本增效靠拢

今年以来,中药板块在产业和政策周期的共振下,估值开始回升,步入产业发展的新周期。尤其在2月之后迎来独立行情,板块景气度持续走高,5月进入高位。截至5月22日,申万中药指数上涨15.6%,在医药子行业中*。

数据来源:Choice数据

股价背后的支撑因素来自行业公司业绩的全面复苏。据统计,今年Q1中药子板块营业总收入1019.3亿元,同比增长14.5%;净利润144.9亿元,同比增长56.9%,增长率高居六大医药子版块*。A股73家中药企业中,超七成公司实现净利润同比增长,其中13家中药企业的增长翻倍,以天士力、以岭药业、康恩贝为代表的头部中药企业领衔。

整体来说,中药企业的人效基本与业绩、股价呈现出一致的走向。2020年~2023年上半年,73家中药公司,仅有5家公司每年的人均创收都在缩减;接近一半的药企,人均创收每年增长,中位涨幅在10%上下。

人均创利增势相对弱些,仅有19家(26%)中药企业在前述期间实现每年增长。从年份来看,2022年有36家公司呈现下滑,远超2021年和今年上半年(仅有2家)。

上半年人均创利整体提高背后隐含的是:尽管相对Biotech而言,中药企业已经实现了自身经营的内部正循环,但遇到“钱荒”,也会向“降本增效,增加盈余”靠拢。

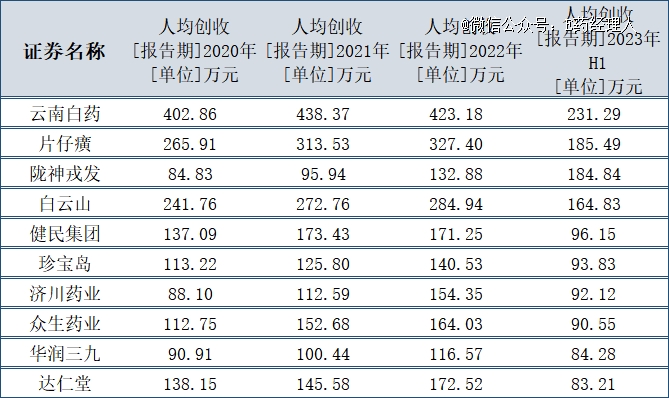

具体到数字上,73家中药公司,今年上半年人均创收中位数为45万元。其中,包括云南白药、片仔癀、陇神戎发、白云山在内的4家公司人均创收都超过了100万元。但也有四家公司上半年人均创收没有达到20万元,其中两家为ST且带星公司。

纵观人均创收TOP10的中药公司,要么有“老字号”属性加持,如云南白药、片仔癀、达仁堂等;要么有“医药商业”的成分较重,如白云山;要么兼而有之。

以人均创收最高的云南白药为例,该公司过去三年每年的人均创收都超过了400万元,且呈现出整体增长的态势。这一数字虽远超同行中药公司,但不能忽略的是,云南白药主业中消费品属性的部分占据了重要位置。而消费品的营销模式与药品不同。此外,云南白药的老字号属性也是一种加持。

片仔癀和达仁堂的逻辑与之相似。

排名第四的白云山,上半年实现人均创收165亿元,呈现出强势增长的态势。他更多依赖的是医药商业。财报显示,白云山的医药商业占据了它三分之二的营收,约262.15亿元;此外该公司还有大健康品类。众所周知,医药商业公司通常是“大营收、小利润”。从人均创利来看,白云山上半年人均创利超过10万元,但排名为第14名。

而医药工业公司呈现相反的走势。以济川药业为例,它是人均创利排名第三的公司,今年上半年实现人均创利31万元;但在人均创收排行当中,济川则排在了第7名,上半年人均创收为92万元。

不过综合来看,人均创利高的公司,人均创收也不会差距很大。

人效连续下滑的公司也不乏知名中药企业,比如步长制药。尽管该公司人均创收排名相对靠前,上半年以82万元的数字排在了第11位,但在人均创利上却直往30名而去。好消息是步长制药每年的人均创收下滑幅度并不大,约在5%上下。人效的颓势与其业绩走势和成本控制紧密相关,近三年,步长制药扣非净利润和销售净利率每年都有一定程度下滑。

【本文由投资界合作伙伴微信公众号:E药经理人授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。