18A上市公司“停摆”或“卖身”可能在咫尺之间,最晚2024年底前负反馈的多米诺*块骨牌将会倒下。

Biotech融资,钱一般会在未来三年花完,随着外部环境愈发恶劣,如果部分公司选择砍掉非核心管线,有的时间会再延长一些。*批未盈利生物公司(港股18A章)IPO的时间普遍在2018-2019年,最长5年时间过去,已然是强弩之末。

去年传出子公司停摆的迈博药业,2023年上半年亏损1亿元,账上现金等价物仅剩2314万,短期负债4902万,已身陷囹圄。也有18A做出选择,砍掉大部分管线,降低非必要支出,苟住已有现金池。

庆幸的是,仍然有18A公司愿意耗尽最后一滴血,来拼出个未来,无论成功与否,值得尊敬。我们在《》分析了开拓药业的故事,今天来说另一位“勇士”创胜集团。

曾几何时,创胜集团也是风靡一级市场的明星项目,曾任安进首席科学家的CEO钱雪明博士带着投资了3.42亿美元的一众明星股东(淡马锡、礼来、红杉、高瓴等)风光登陆港股。

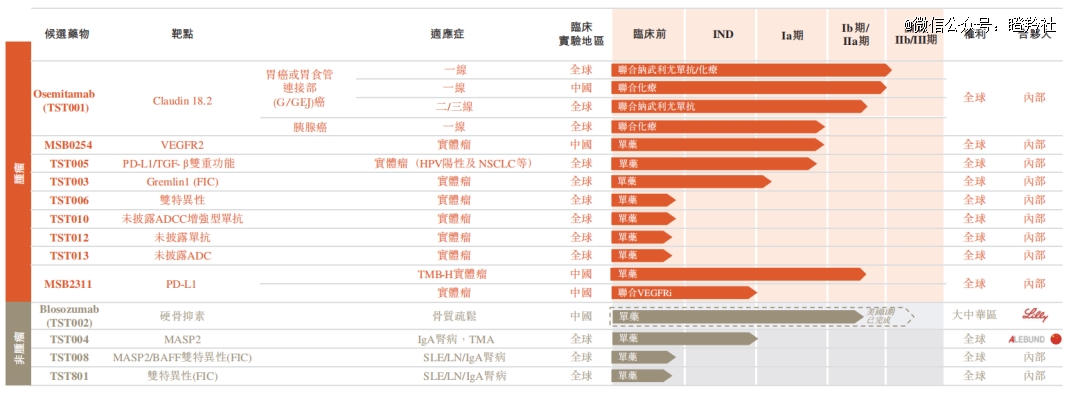

(创胜集团管线 来源:公司中报)

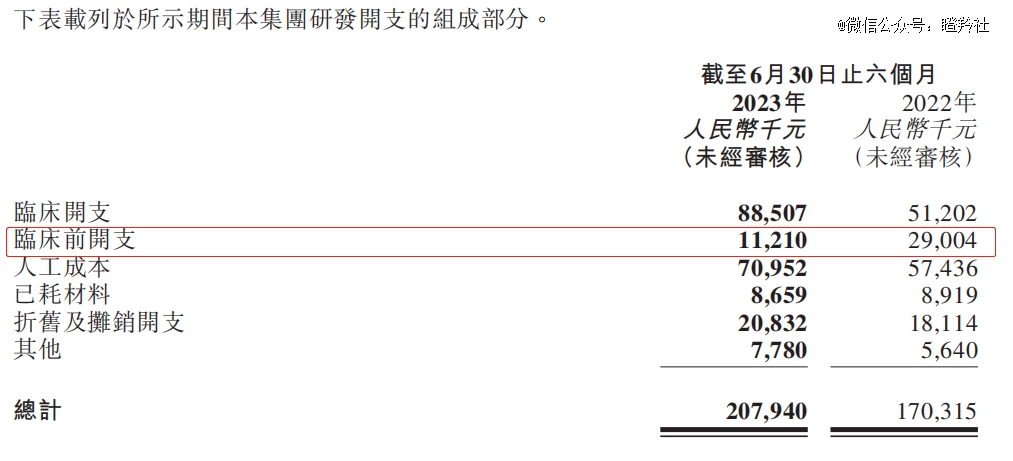

时过境迁,随着港股的泥沙俱下,公司市值缩水和流动性困境双重打击,让这家明星企业淹没在人海之中。2023年上半年,创胜集团交出了最新一份财报:实现收入3608.4万元,同比增长65.84%;期内亏损2.38亿元,同比增加16.45%;研发费用2.08亿元,同比增加22.09%。

看似平常的中报实际暗流涌动。创胜集团在降本增较上做了不少努力,公司目前主要收入来源CDMO业务实际是为了“帮补家用”,可惜基数太小;大头支出研发费用无法压缩,源自于核心单品CLDN18.2单抗(TST001)进入三期,不得已砍掉了临床前研究一半以上的开支;行政及销售开支仅同比减少90万元,公司减少了薪金福利支出(可能是裁员),却未能止住专业机构提供服务的专业费用增长。

本来创胜集团尚未到谈论企业“生死一线间”的时间点,截至2023H1,公司现金等价物接近7.6亿,加上抵押的存单0.59亿和1个亿左右的可收回金额(假设存货全部售出),再加上0.5亿的定期,合计近9.7亿的可变现资产;考虑到公司有5.4亿的流动负债(短期负债3.7亿、1.56亿贸易及应付账款),并且非固定资产的短期透支有6000万,综合扣除下来净现金不到4亿。

按照创胜集团近年净亏损的幅度,这部分净现金至少能够支撑1年半,前提是Claudin18.2抗体(TST001)仅在国内进行临床(公司现金消耗*的就是开三期临床,其余管线临床在早期)。

9月,创胜集团核心品种Claudin18.2抗体(TST001)启动全球三期临床,该项临床计划入组1050例胃癌患者,其中国内和国际分别入组475例和575例,如果没有潜在合作伙伴的支持,这项临床将加速公司的现金消耗。

从时间维度看,无论是国内和海外三期临床的完成都需要2-3年的时间,还没考虑报产获批的时间,在这期间,能够持续支撑创胜集团只有两种路径:再融资或者License out,以公司现有市值,可能只有后者*的路径。

不由让人生疑,Claudin18.2抗体到底有何魅力,能够让创胜集团几乎是“孤注一掷”?

Claudin18.2是一种细胞连接蛋白,被研究者发现在胃癌、胰腺癌、食管癌、卵巢腺癌和肺癌等其他几种类型肿瘤中高度表达,拥有较大药物研究开发潜力。

众所周知,PD-1免疫单药疗法在诸如胃癌、胰腺癌等瘤种中效果并不尽人意,而Claudin18.2在50%~80%的胃癌患者的肿瘤中表达,且中国是胃癌高发国家,每年新发病例超过40万例,也吸引了众多的药企针对该靶点进行开发。

2022年,共有3家国内药企分别完成了Claudin18.2相关管线的对外授权,包括礼新医药的双抗、和铂医药的ADC、石药集团的ADC。

(2022年国内Claudin18.2靶点对外交易 图源:研发客)

创胜集团的Claudin18.2抗体(TST001)虽然在药物形式上相比ADC、双抗略缺乏吸引力,但贵在具备进度优势。TST001是全球第2款进入三期临床Claudin18.2抗体,仅次于安斯泰来。

创胜集团的信心和底气,不仅源自于进度*,还源自于安斯泰来的“相对”弱势。

经尽管目前安斯泰来的Zolbetuximab已经在处于报产阶段,但在过往已完成的二期FAST研究,Zolbetuximab对于Claudin18.2中等表达(40%≤表达水平≤69%)G/GEJ腺癌患者群治疗对比安慰剂未展现出显著获益,这也给了后来者一个差异化定位的机会。(2022 SITC大会一项关于中国患者Claudin18.2表达情况的研究表明:在300人的大样本中,Claudin18.2阳性的患者中仅有26%高表达,绝大部分阳性患者均为Claudin18.2中低表达。)

不同于安斯泰来的Zolbetuximab,创胜集团的TST001不仅放宽了对入组患者CLDN18.2表达水平的限制(≥10%),在与Zolbetuximab非头对头的临床数据比较中也展现出Me better的潜力:客观缓解率ORR(66.7% vs 53.8%),中位无进展生存期mPFS(9.5个月 vs 8.2个月),这两点优势有望成为其在G/GEJ腺癌患者的早线治疗市场实现后来居上的利器。

(图源:新浪医药)

另外值得注意的是,本次全球三期多中心临床是TST001+PD-1(O药)+化疗一线治疗Claudin18.2阳性晚期胃腺癌,对照组为PD-1抗体+化疗的标准疗法;可以明确的是,由于前期创胜集团和BMS有着合作协定,后续试验公司不需要购买O药。

消化道癌种是O药的传统优势领域,由于Claudin18.2阳性患者中,不少患者同时高表达PD-L1,在Claudin18.2阳性胃癌患者群治疗中两者具备协同优势,TST001所展现的潜力也有望巩固O药在消化道肿瘤的地位。如果TST001有*的出海合作对象,那么无疑可能是BMS。

在Claudin18.2靶点开发领域,创胜集团的TST001在国内竞争者数量庞大。

进度最快的无疑是科济药业的Claudin18.2 CAR-T,目前已处于注册性临床阶段;紧随其后荣昌生物、礼新医药的Claudin18.2 ADC,进度在一期完成或者初入二期的阶段。

创胜集团从时间窗口上,显然是充裕的,但可能要承受全新分子迭代产品疗效上的降维打击。以康诺亚的Claudin18.2 ADC管线CMG901为例,临床1期数据显示:8例接受治疗的Claudin 18.2阳性胃癌或胃食管结合部腺癌患者中,客观缓解率为75%,疾病控制率为100%。

面对琳琅满目的在研Claudin18.2 ADC、双抗或者CAR-T,TST001唯二的优势可能在于“快”和绑定O药的大腿,建立足够的先发优势。

不过,对于创胜集团这样现金流紧张的18A公司而言,最紧迫而残酷的*个问题并不是三期能不能成功,而是你能不能做完三期。

即便海外权益License out,国内完成三期临床加上申报上市审批至少需要2年半的时间,那么这个交易首付款保险至少需要解决公司2年左右现金流,而且公司还不能选择自己商业化。

李泉一首《走钢索的人》,在这里似乎无比应景。

谁都不想成为*个现金流枯竭的18A Biotech,于是乎,考验管理层能力和魄力的时候到了。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。