随着创新药行业的出清,CXO行业红利正在消散。

上半年,CXO板块业绩增长承载着不小的压力,不少CXO手中订单的增长开始放缓。

在这样的情况下,市场对于CXO的未来报以悲观的情绪。实际上,在焦虑弥漫的同时,新希望也在孕育。

一方面,部分CXO在加大海外业务的拓展;另一方面,他们也在发力新业务。那么,在双重发力的背景下,哪些CXO企业能够重新获得市场青睐呢?

01 CXO业绩增长承压

2022年,在全球产业转移及国内创新药研发热潮持续背景,以及新冠疫情影响下,依靠2021年在手订单落地,CDMO企业项目顺利推进。

2022年,国内CXO板块仍然维持了较高的营收增长,2022年CXO板块的收入、扣非归母净利润增速分别为632%、910%。

但是,随着资本市场热情消退,生物科技陡然转向了下行周期。裁员、砍管线,破产的Biotech不在少数,所带来的影响也传导至了CXO,并在2023年开始逐渐显露。

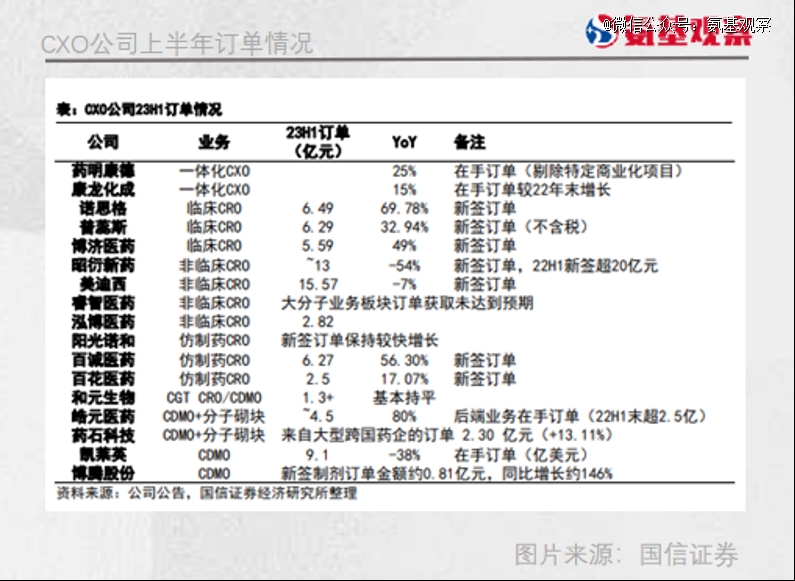

从订单情况来看,从2022年四季度开始,国内CXO订单增长就已经放缓。其中,产业链前端的临床前CRO受投融资遇冷的影响较大,昭衍新药、美迪西、睿智医药,2023上半年新签订单均同比下滑。

放缓的订单数量,也给国内CXO的业绩增长带来了影响,上半年CXO板块业绩增长出现放缓。25家CXO公司收入522亿元,同比增长5.6%;归母净利润119亿元,同比降低5.5%。

其中,药明康德今年上半年营收增长为6.28%,净利润增长14.61%;泰格医药上半年营收增长为3.25%,净利润增长16.47%。其他康龙化成、凯莱英等头部公司营收和净利增长,与去年相比均有不同程度的放缓。

总体来看,上半年国内CXO业绩增长放缓,利润端承压。

02 新兴业务开始发力

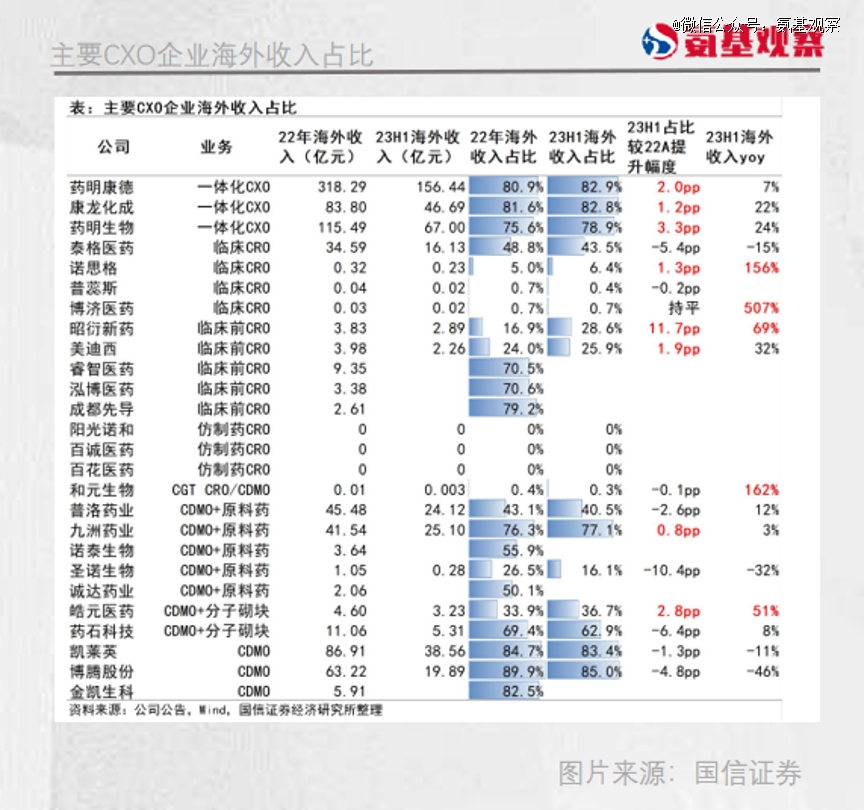

在国内生物制药转冷的情况下,国内CXO企业纷纷持续推进国际化战略,来弥补国内业务的下滑。

上半年,药明康德、康龙化成、药明生物、九洲药业海外业务发展相对成熟。其中,昭衍新药海外业务营收提升占比提升最为显著从16.9%提升至28.6%;药明康德海外业务占比从80.9%提升至82.9%;康龙化成外业务占比从81.6%提升至82.8%;药明生物从75.5%提升至78.9%。

从增速来看,上半年诺思格、博济医药、昭衍新药、和元生物海外业务增速较快,分别为156%、507%、69%、162%。

除了海外业务外,在减肥药、ADC药物的爆火之下,包括多肽、ADC、CGT等新兴疗法/药物等细分赛道,开始为CXO的发展带来了新的增量。

例如,药明康德的TIDES业务(多肽、寡核苷酸、复杂偶联物)在上半年收入13.3亿元,同比增长37.9%,在手订单同比增长188%,药明康德预计这项业务全年收入增长将超过70%。

药明康德外,上半年药明生物ADC业务同样发展火热,上半年药明生物管线中的ADC药物数量已达到110个,同比增长44.7%;凯莱英新兴业务上半年收入同比增长34.89%;博腾股份CGT CDMO业务23H1收入增长107%。

总的来看,虽然在2023年CXO板块中的企业想要业绩持续增长,并不会太轻松。但出海加速以及新业务的发力,或许也为未来埋下反转伏笔。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。