“提车不到一周就降价500,等等党永远会赢。”

最近小电驴的快速贬值,让一天挣不了几支“花西子眉笔”的打工人们很不爽。

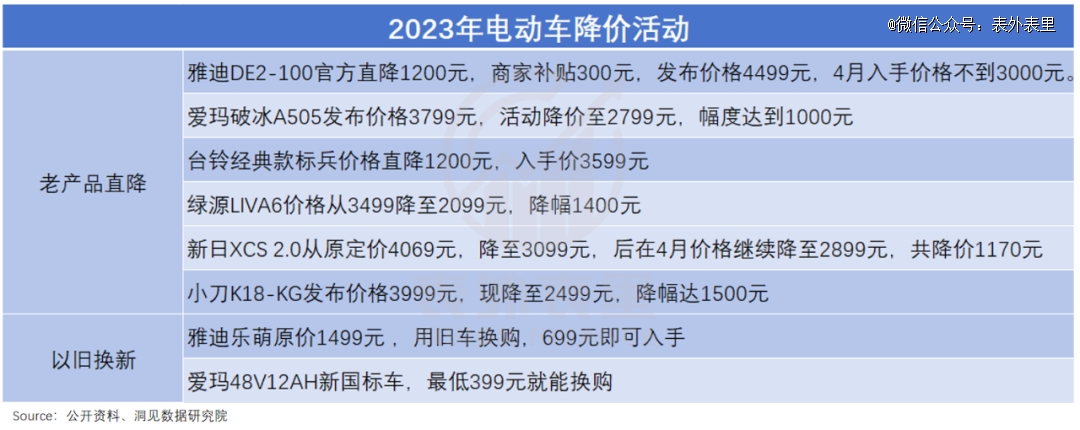

可以看到,过去动辄三四千的雅迪爱玛们,今年纷纷祭出“1000折扣”,甚至不少车型大促期间直降40%。多等几天,意味着就能立省半个月生活费。

愿意再等等的,福气还在后头。据调研显示,雅迪、爱玛们在上半年向渠道疯狂压货,导致现在近80%的经销商感觉清库存压力大,着急要把店里吃灰的车卖出去。

除此之外,等等党们甚至还能平价买更好的车,比如能拉动飞机、续航超过四轮电动车达到600公里、“骑10年不衰竭”等卷出新高度的小电驴们。

这可不是空穴来风,而是小电驴产业,经历过去三年高速狂奔的后果。主要来说,有三大原因:

经销商过度饱和,雅迪爱玛们放宽信用条件,货先“卖”出去;

行业产能严重过剩,且集中释放;

产品卷天卷地,但毫无价值,最后只能卷价格。

如无意外,这一轮价格战会相当猛烈。

这也意味着“买不起眉笔”的打工人,或许还能赚更多。

1、饱和式扩张肥了品牌,瘦了经销商

“一街多商、一镇多店根本就是耍流氓,不管我们经销商的死活!”

一位小电驴经销商在社交媒体义愤填膺道。

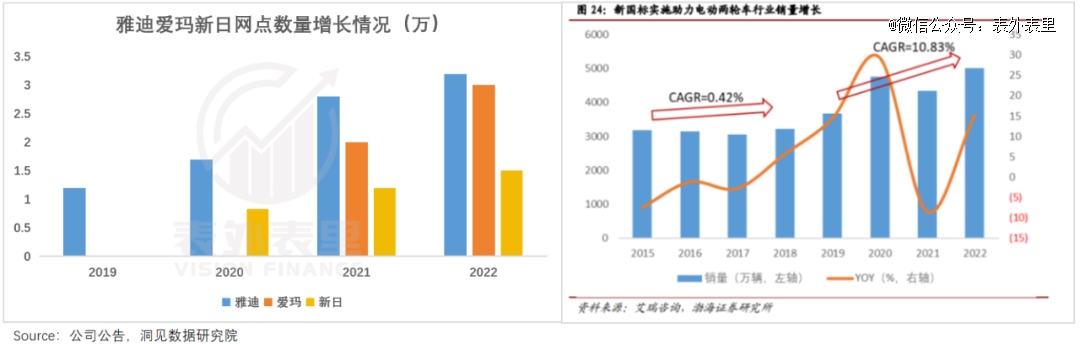

其枪口对准的“一街多商、一镇多店”,是近几年小电驴厂商大肆扩张的策略之一。可以看到,在此指引下,2022年雅迪、爱玛门店数均超过3万家,雅迪相比2019年几乎翻了3倍。

然而,行业销量却只从3000多万提升至5000多万,三年复合增长率仅为10.8%。

僧多粥少的局面,一目了然,难怪经销商要举起反抗的大旗。

回看过去三年,新国标政策置换以及疫情错峰出行的需求,拉动了小电驴行业一波新增热潮。而严格的准入与溯源管理,又将中小企业拦在了门外,使得雅迪、爱玛等大厂商们得以疯狂扩张收割红利。

雅迪甚至在2020年的一份纪要中赤裸裸写道:现在越是大企业,扩门店越激进。

三年下来,一街多商、一镇多店成为雅迪、爱玛的标配。随便点开地图搜一下,附近两公里有多家雅迪、台铃电动车销售网点的情况,比比皆是。

这种“饱和式覆盖”,放在顺风局合情合理,但在水逆时,往往会转化为束缚。

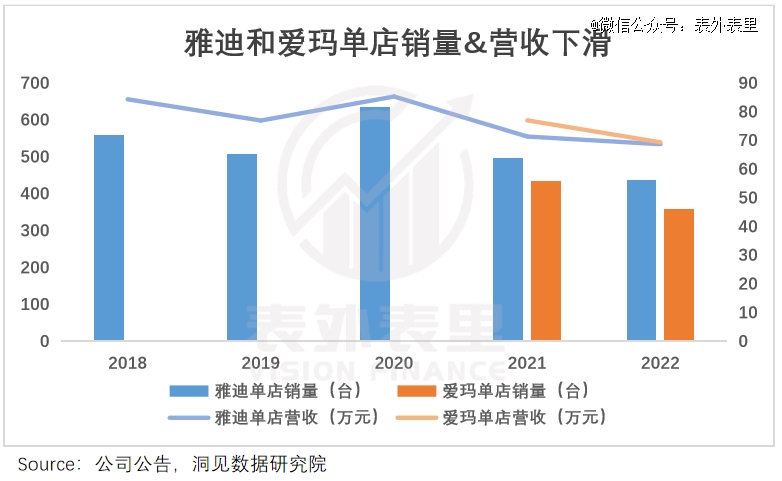

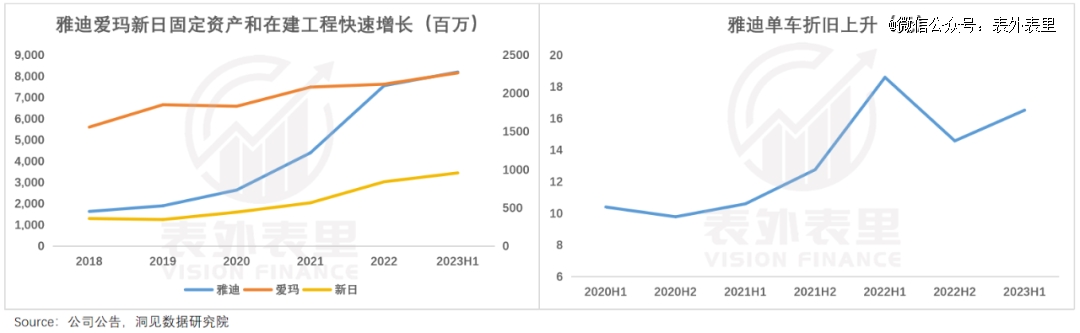

经销商首当其冲,如下图,雅迪爱玛单店销量和营收双双下滑,2020-2022年雅迪单店销量从560台下滑至437辆;爱玛同样严峻,去年单店销量同比直降17%。

这正印证了统计局数据预估,截至2022年新国标替换需求已完成80%以上;同时,国内几乎每4个人就拥有一辆小电驴,新增需求逐步放缓。

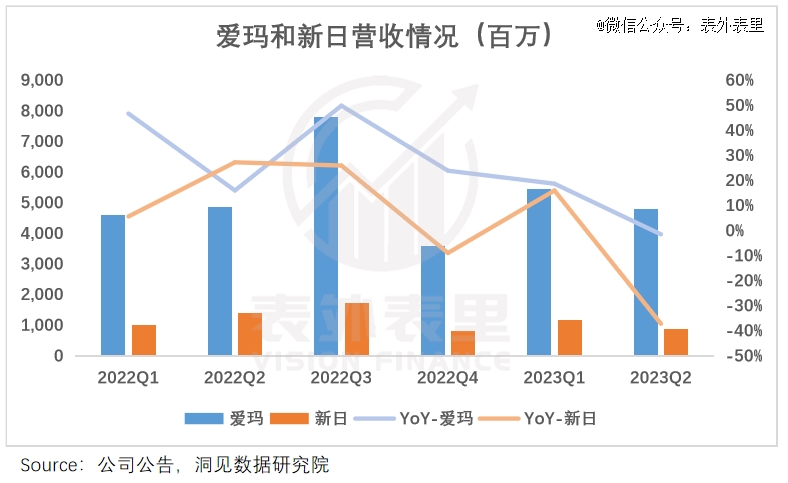

各家财报也体现了这点。2023Q2,爱玛、新日的营收已出现同比下滑;雅迪去年底的纪要中也提到:预计2023年后保守稳态每年5000多万的销量。

也就是说,小电驴的生意,再次进入存量市场。

如此一来,两轮电动车将从短暂的“快消品”,再次回归到“耐用品”属性,再加上“一车用10年”的超长使用年限,网点门店销量、营收齐跌,也就情有可原了。

更何况,“一街多商、一镇多店”的格局,又给经销商的苦日子火上浇油。

据报道,为了抢生意,经销商们已打响价格战:同一款爱玛车型,有的经销商报价1450元,有的则报1399元,还有的喊到1350元。

而价格混乱,无疑会中伤品牌形象,并不是厂商们乐意看到的。

基于此,雅迪爱玛们将目光转向了提高店效上,如雅迪在去年11月纪要中明确表示后续会不断提升店效。

不过,在经销商口中,事情又变成了另一种画风:“优胜劣汰是厂家对经销商态度,品牌内部有竞争制度,厂家会扶植听话的经销商。”

言外之意就是,厂商倾向于鼓励经销商多多“努力”,自然筛选出生存能力更强的门店。

这也不难理解,厂商的出货价相对稳定,经销商必须发挥“主观能动性”,自我革新。这样雅迪、爱玛就能对资本市场讲出“韧性增长”的故事。

可经销商们的日子呢,难受得不行。一波经销商反水潮正在加速酝酿。

比如,有的经销商开启了“自扫门前雪”式售后:“在哪买的便宜车,就去哪儿售后,不是我这里出的车我不管。”

更有甚者,直接改做其他品牌生意。可以看到,社交平台上,经销商自爆雅迪改代理绿源、爱玛转战台铃等情况,愈发常见。

如果经销商的生存空间继续被挤压,很可能会出现大逃离。更何况,竞对们还处心积虑挖墙脚,有经销商透露称,近期绿源大搞优惠吸引加盟:“只要雅迪改绿源,房租全报。”

总的来看,雅迪爱玛此前大肆扩张的同时,也埋下了价格战的引子,使经销商不得不为了抢夺消费者而左右互搏,自己也遭到了反噬。

而这种相爱相杀,或许还会愈演愈烈。

2、7000万台产能集中释放,却无处消化

小电驴厂商的野心,不仅表露在满大街的门店上,也潜藏在一幢幢拔地而起的厂房里。

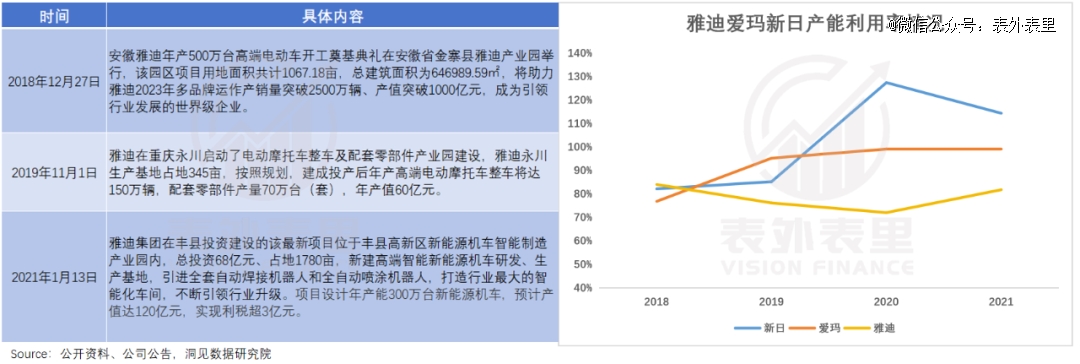

雅迪是嗅觉最灵敏的那个。新国标公布后,其迅疾扩产,2019-2021年,产能从800万台增至1700万台,增幅达125%。

这使其在新国标换车高峰到来时,吃到了*红利,营收增速远高于同期的爱玛、新日。

闻到血腥味的玩家们,争相battle起产能建设。数据显示,仅2021年就上马了十余个新生产基地,新增产能超1000万辆。

而小电驴建设周期通常为1-2年,这些扩建的产能,如今开始陆续释放:

爱玛来看,预计2024年产能接近2000万台,同比2022年底增长98%。

台铃今年8月惠州生产基地一期投产,年产能将达到1200万台,相较2019翻倍。

绿源在招股书里写道:计划上市融资后,将产能从当前的330万台扩充至1000万台。

保守估计,今年行业的前六名玩家合计产能或达5700万台,明年还将拉升到近7000万台,大大超过上述提到的行业总需求量(5000-6000万台)。

而前六家厂商的份额,约占全行业70%,这意味着,全行业产能可能逼近1亿台。

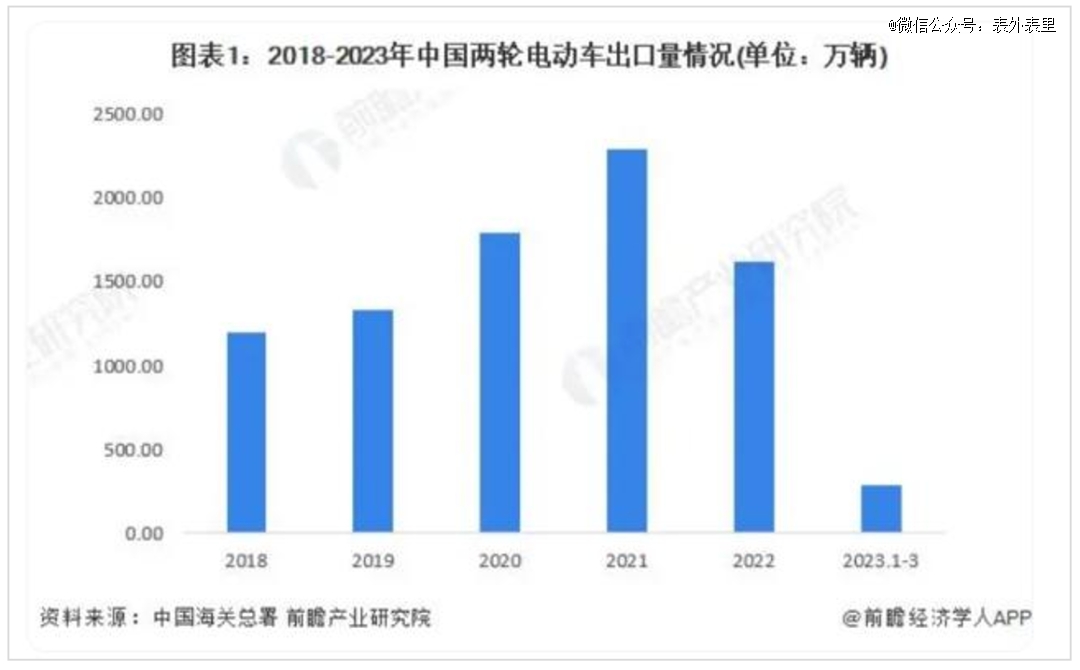

当然,今年小电驴争先恐后出海东南亚,各家或许也有补充子弹的打算。但出口还在起步阶段,数据显示,2023Q1中国两轮电动车出口数量仅279.15万辆。

即使按2021年最高2000万台出口销量算,国内外市场短期内也难以消化如此庞大的产能释放。

也就是说,行业产能过剩也不难预期了。

更棘手的是,这些堆起的工厂和产线,让各家的固定资产和在建工程大幅增长。投产后,会成为企业账上的折旧和摊销,没有足够的销量来进行摊薄,后果不堪设想。

不过,产能过剩在小电驴行业并不是新鲜事儿,几乎隔一阵子就要闹一次。

2015年行业销量持续下滑,就造成了工厂大面积停工:新日当年的产能利用率下滑至60%,雅迪从95%断崖式下滑到66%。

基于此,2015年上半年起,业内掀起大范围的价格战,爱玛甚至宣称要“击穿底价”,几乎所有两轮电动车型都加入到了“特价战”之中。

此后,类似剧情不断上演,中小企业被加速出清,2013-2019年电车企业数量从2000家锐减至110家。

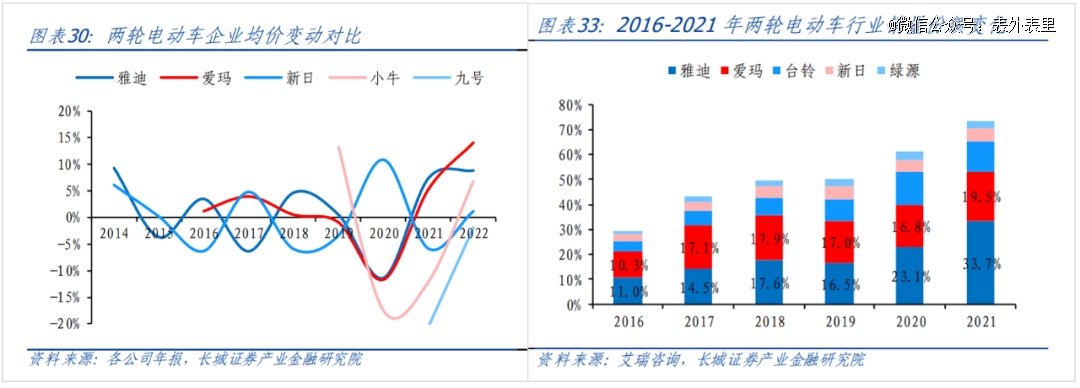

而爱玛、雅迪们不仅卖了货,还顺势吞掉了更多的市场份额,电车销量CR3由2016年的25%提升至2021年的65%。

这一次,业内似乎同样想通过价格战,释放产能压力。

如上文提到,今年以来,厂商们对老产品的降价幅度均在1000元以上。新产品同样实行低价策略,雅迪“自降身价”进攻2000-3000元价格段,爱玛也强调“兼顾高性价比市场”。

但打价格战并不是好主意,“杀敌一千自损一千”的情况时有发生。

以爱玛欣果车型为例,官方价已从3899元降到京东到手价2699元,低于二网经销商批发价。

虽然品牌对二网经销商进行了一定补贴,但每台车型补贴200元,放在动辄一两千的降价面前,很难掩盖亏损。

平台数据显示,今年1-8月已有6000多家电动车相关公司注销、倒闭,其中绝大部分是经销商。

如此一来,经销商的订货意愿也大打折扣。如一位雅迪经销商就说道:“(厂商)找我好几次了,我没敢上货”。

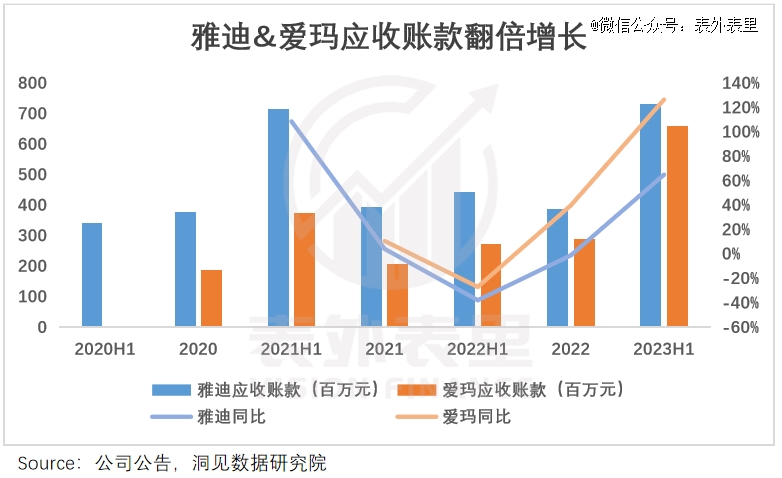

这无疑会反噬品牌,对销量造成冲击。为了鼓励经销商拿货,雅迪、爱玛都打起了“赊销”牌,上半年两家的应收账款都翻倍增长。

对企业来说,这相对于高空走钢丝,稍有差错,现金流就会受到威胁。

因此,仅靠价格战,并不能治好雅迪爱玛们的产能焦虑,归根结底还是要牢牢攥住用户的心,争取量价齐升。

3、无效内卷还卖高价,难逃价格战宿命

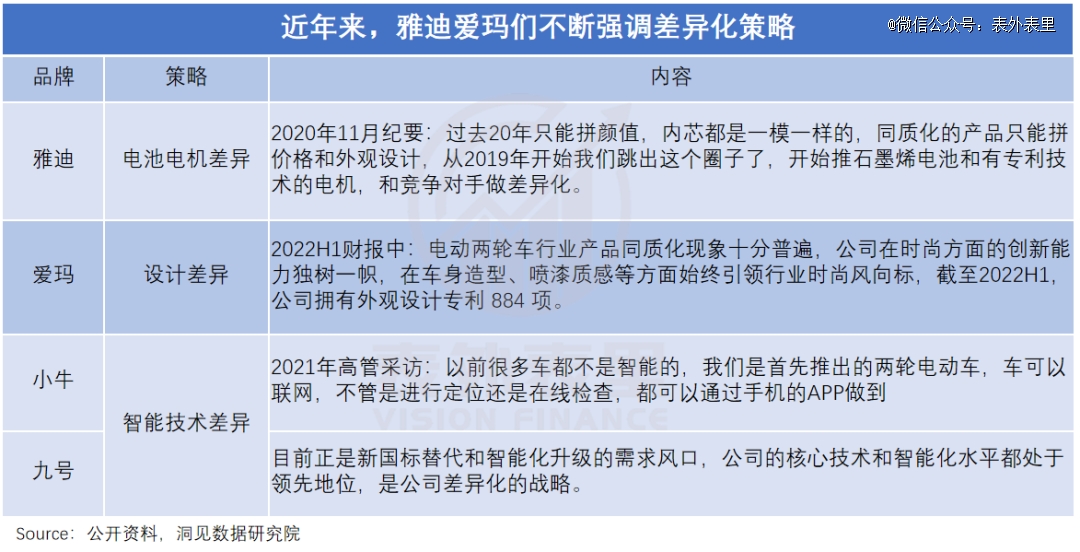

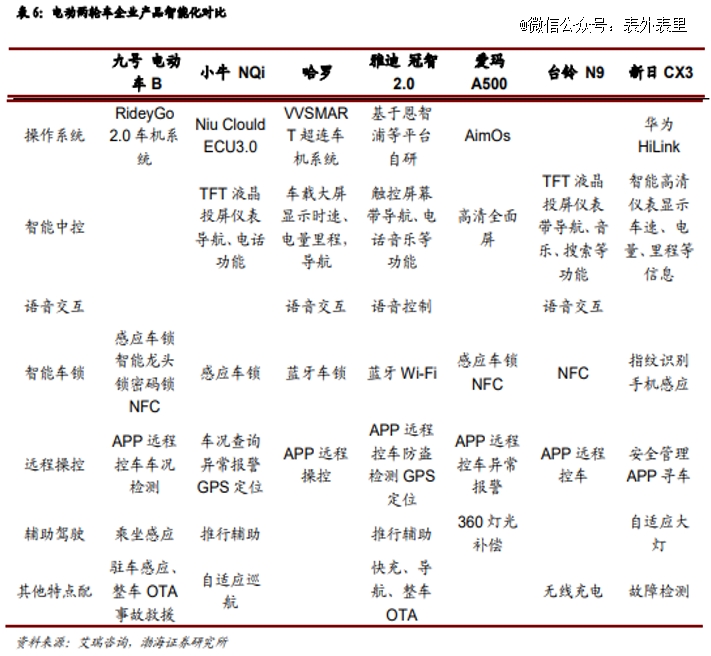

最近几年,小电驴厂商默契打出了同一张牌——差异化。

雅迪立起了电池电机“高科技”人设,爱玛走起了颜值路线,小牛和九号则沉迷于给小电驴加车载大屏、手机实时监控等buff,企图用智能化弯道超车。

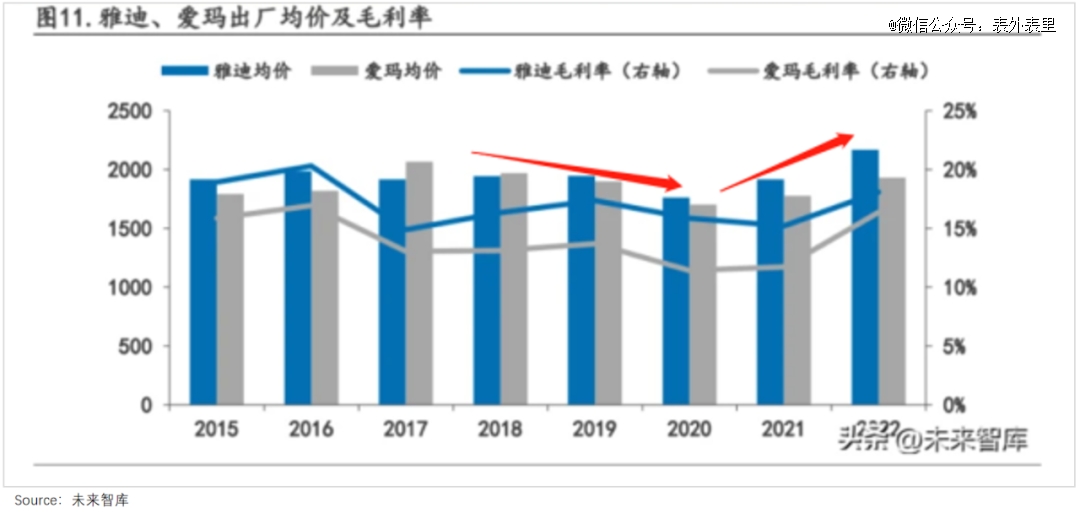

这些策略都有奏效,比如雅迪2019年首发石墨烯电池,有效提升了电池寿命和续航里程,搭载新电池的冠能系列售价一举突破3000元,且销量占比提升至40%(截至2022H1)。

整体来看,过去2年间,雅迪爱玛的产品确实溢价明显,大吃差异化红利。

但热闹没有延续到2023年。4月天津车展后,一位经销商兴致索然地表示:“对比各个品牌类似价位区间的新品,除了名称之外,性能、配置和外观几乎没有任何区别。”

以颜值出圈的爱玛为例,各家的新车设计与其之间,几乎仅剩车灯的区别了。

不仅是外观设计雷同,雅迪所走得电池电机路线,也越来越拥挤。

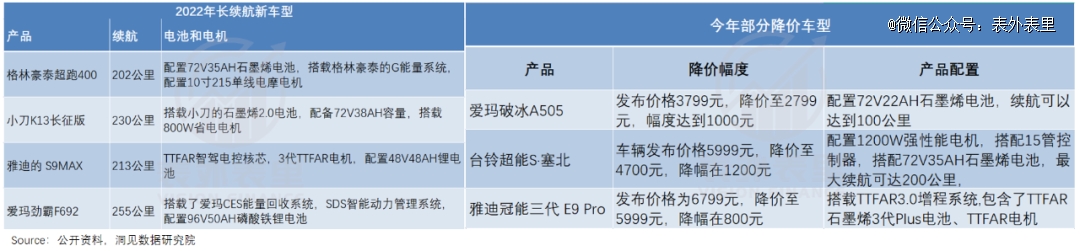

可以看到,石墨烯电池去年已经“烂大街”,甚至续航已经从100公里卷到了200公里,并且长续航和智能化车型也没撑多久,今年已开始陆续降价。

连九号、小牛掀起的高端智能化潮流,也没能逃脱被借鉴的命运。如下图,智能中控、车锁、APP 已然成为各家的标配。

回过头看,最近三年,行业曾试图通过创新摆脱价格战,但无论谁推出哪一种新品,都会被迅速模仿跟进。

而细究原因会发现,症结或在于,电动两轮车行业根本就没有多少创新空间可言。

一方面,其本就不是一个技术密集型的行业。据鲁大师数据:2022年,业内主要品牌的发明专利占比仅占14.9%,其中外观专利占比高达51%。

并且,这14.9%的创新基本都是微改进,而非破坏性创新。比如,雅迪引以为傲的石墨烯电池,本质上只是添加了石墨烯成分的铅酸电池,并没有实现电池技术迭代。

另一方面,小电驴们电池、电机、电控等核心零部件多来自外部采购,如爱玛招股书显示,其2020年有超过25亿的蓄电池是买来的,其中八成都来自同一个供应商。

如此依赖供应链,难免受制于人。据报道,一项新技术问世时,上游供应商只会给予雅迪爱玛们1年左右的独供期,之后就会向其他竞争对手开放。

这些行业特征,注定了雅迪爱玛们无论多努力,最终都会再次落入同质化的窠臼。

倘若它们的内卷,恰好能满足用户的需求,那市场还是会热烈欢迎的。可不幸的是,在“上帝”们眼里,雅迪爱玛们就是在“无效内卷”。

比如,当下企业们一窝蜂式鼓吹跑得远,从“一次充电,双倍里程”到“百公里,不充电”,最后卷到200km长续航。但用户骑小电驴多是为了短距离通勤,根本不需要如此高配。

智能化也是如此,艾瑞咨询数据,仅有21%的小电驴用户关注过智能化功能。大多数消费者的看法是:智能没有什么用,就是为了溢价的噱头。

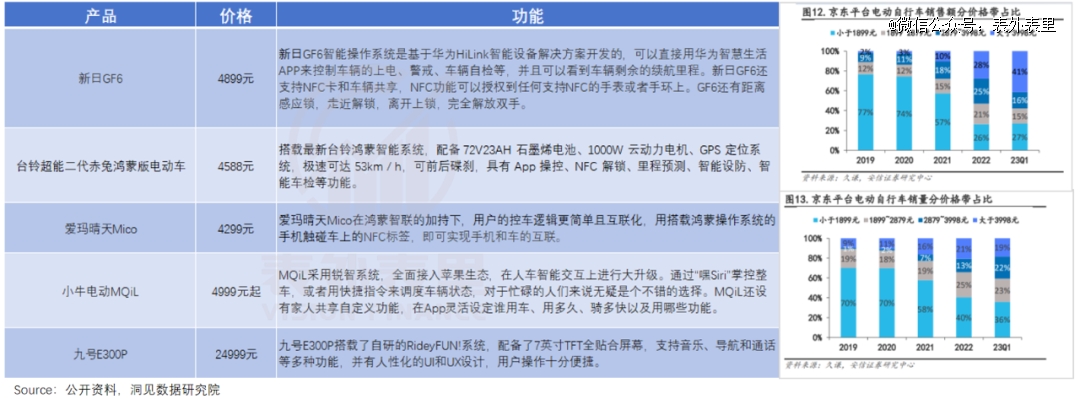

这在数据上也有验证,各大品牌带有智能化功能或长续航功能的车型,价格普遍在4000以上;2019-2022年,京东平台大于2879元的小电驴,销售额占比也由11%提升至53%。

也就是说,雅迪爱玛们卷差异化,折腾出了一堆不实用的功能,还越卖越贵。消费者怎么甘心当冤大头?

在产品同质化,市场又不买单的情况下,行业就只剩一条退路了——打价格战。

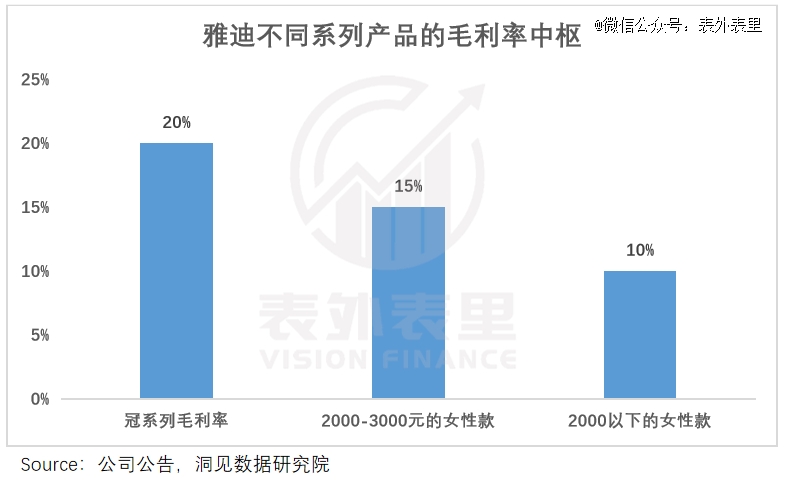

可以看到,在传统厂商跟随下,2023Q2九号单车均价同比下滑6%;雅迪今年5月纪要也提到女性款毛利率更低——明摆想用更低的价格进攻女性市场。

对于雅迪爱玛们来说,两到三年一轮价格战并不陌生。但这一回,牌桌上的玩家都是前几轮恶战幸存下来的佼佼者,在产品性能、外观设计都卷无可卷之下,又要如何掰赢手腕呢?

潮水退去,才知道整个小电驴行业都在裸泳。

过去三年,雅迪爱玛们凭借密集的经销商网络和更充足的产能,成为了风口上的猪。但红利消失后,行业再次进入存量博弈市场。

这一次,无论是量还是价,提升空间都不大,产品同质化内卷、经销商低价竞争等问题一一浮出水面,厂商们的路越来越难走了。

又或许,小电驴本就没有多少路可以走,让几年不涨工资的打工人能买得起才是王道。

【本文由投资界合作伙伴微信公众号:表外表里授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。