今年二季度,国内电商行业呈现明显复苏态势,阿里、京东、拼多多三家头部平台陆续发布了自己最新季度的财报数据。其中,阿里和京东分别录得14%、7.6% 的收入增速,均超过市场预期,也符合行业走势。

但令人未想到的是,8月29日,拼多多发布的2023年第二季度财报显示,其二季度总收入较去年同期增长高达66%,远超市场预期。受此影响,拼多多股价在盘前交易中上涨了14.3%,并在当日美股开盘后继续上涨,最终收涨15.43%,市值增加近166亿美元。

拼多多什么时候会遇到增长瓶颈?很多人在问,也问了有几年。但就目前看来,它还没有停下脚步的意思。

01 营收大涨:多项指标远超预期

不得不说,即便是在“内卷”严重的电商赛道,拼多多的多项表现仍是超乎预期。

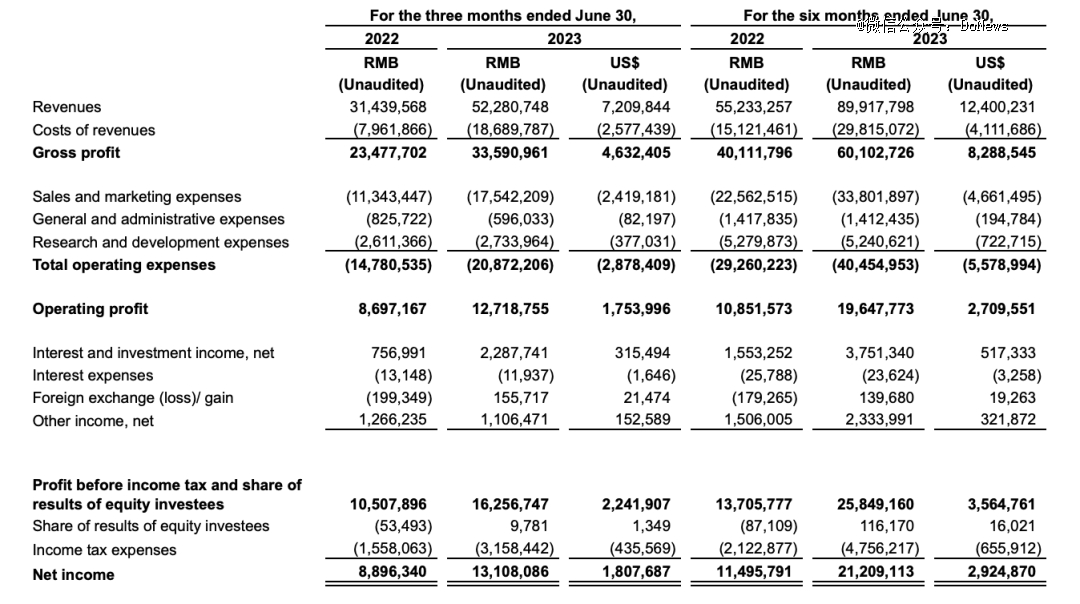

从收入上看,据财报显示,拼多多二季度总收入为523亿元,同比增速高达66%,超出Refinitiv 之前估测的437亿元20%左右:从利润上看,二季度调整后净利润153亿元,同比增长42%,超市场预期40%;从每股收益看,拼多多录得10.47 元,是分析师估计的 3.17元的三倍之多。

此外,公司在费用投入*金额大幅增长的背景下,期间费用率却实现了超预期下降:销售费用率33.6%,比市场预期的低4个百分点;研发费用率5.2%,比市场预期低2个百分点。该涨的大涨,该省的节流,“降本增效”一词在拼多多这里可谓是得到了充分的体现。

当然,能达到这样的业绩表现,其背后是复杂的因素叠加推动的。

首先,正如财报电话会上,拼多多核心管理层给出的原因那样:在上半年消费复苏的大背景下,拼多多通过 618购物节等促销活动,刺激了消费需求。

据星图数据显示,今年618全网总体销售额为7987亿元,同比增长14.7%。消费确实有所回温,但增速提高的幅度较小,消费的“弱复苏”已经成为定势。

不过,具体到电商平台,在补贴福利的刺激下,618电商大促期间拼多多还是收获了亮眼的战绩:美妆品牌细分类目销量最高增幅超过790%;县域市场手机订单量同比增长130%;家电品牌的全品类销售规模同比增长113%。

其次,拼多多的营销费用投入开始减缓。要知道,为了打造618,京东在二季度营销投入环比增长近44亿,拼多多二季度营销费用环比其实只增加了不到13亿,甚至二季度营销费用占总收入的比重为 33%,相比一季度的 43% 还下降了10个百分点。

这意味着,拼多多在用户处的低价心智已经相当稳固,并不需要在友商的攻势下跟进推广和补贴,就能保住业务基本盘。

此外,多多买菜和海外Temu业务增长迅速。

拼多多的收入主要包括在线营销服务和交易服务收入。前者可以理解为商家缴纳的广告流量费,后者主要是交易佣金(即向商户收的技术服务费),包括主站的支付、佣金收入,和多多买菜、Temu业务收入。

二季度财报显示,拼多多在线营销服务收入为 379 亿元,同比增长 50%。而交易服务收入为 143 亿元,同比增长达 131%,是前者增速的两倍,比预期的111亿高出超32亿元。

拼多多2023Q2损益表 图源:拼多多投资者关系网站

毋庸置疑,交易服务收入的大幅度增长主要源于拼多多主站和多多买菜业绩的增长,毕竟这两项业务的表现有目共睹。据悉,2022年二季度起,多多买菜反超美团,成为赛道*;2023年,除四川、重庆、广东、湘北、杭州以外,目前多多买菜在全国其他区域已实现毛利转正。

或许是Temu业务远在海外,在国内的知名度不高,所以在评判业绩贡献时常常忽略了它。但据不同渠道的估算,Temu二季度的GMV规模已在20~25亿美元左右,环比一季度暴增了1~2倍,因此Temu的营收也会成倍的增长。也就是说,超出市场预期的32亿元,没准Temu贡献了大半。

02 “卷王”出海:乱拳打死老师傅

自2022年9月正式亮相,Temu就在营销上砸重金,社媒广告投放、网红合作等多线推进,多渠道抢占用户心智。2023年2月,Temu在超级碗期间投放了两个30秒广告,大约耗资1400万美元,“像亿万富翁一样购物”的广告词飘荡在大洋彼岸。

与此同时,Temu这位带着“卷王”基因的重量级选手,几乎照搬了拼多多早已成熟的用户裂变玩法,像拉新送卷、“砍一刀”等让用户“薅羊毛”的活动。

不得不说,消费者有国籍,薅羊毛没国界。这种魔性的营销方式,虽然俗套但是有效,直击人心,在美国一样大获成功。不少人一边收着在Temu上低价购买或是免费获得的商品,一边在Tiktok等平台上做起了各式各样的开箱分享。

在定价方面,Temu可以说是“丧心病狂”:六支润唇膏0.97美元、一双凉鞋低至0.64美金、新客“0元购”除了价格便宜,Temu还支持商品免费包邮,3 个月内均可免费退货退款,无需退货也可退款。

有美国消费者惊呼:“谁能跟我说说Temu是怎么回事儿?他们老板是个不会做生意吗?我不敢相信一个卫衣从中国运过来,只要 2.44 刀,还免邮?”

能给到让美国人想都不敢想的低价,要得益于中国庞大的供应链优势以及Temu的“全托管模式”。据了解,在“全托管模式”下,商家只需供货,而运营、物流、售后等环节全部交由Temu平台处理,既降低了商家的操作门槛,也提升了平台的运营效率。

不过,据浙商证券的一份研报显示,Temu在某些品类上的价格能做到Shein的53%-80%。在2022年“黑色星期五”大促节,Temu上商品的价格更是相当于Shein上同款的五折。

要知道,Shein也是以低价出圈,同样有中国供应链优势。Temu还能这样“贴脸打”,显然是想靠金钱的力量,“乱拳打死老师傅”。

5月底,科技媒体《连线》曾指出,对Temu供应链成本的分析显示,Temu在打入美国市场时投入了大量资金,每个订单平均损失30美元。海通国际证券的数据也表明,即使是一个小包裹,从Temu广州仓库运送到美国的成本也在14美元左右。而与Temu合作的物流公司极兔速递虽然承担了部分成本,但每个订单Temu仍需支出9到10美元。

这种不计成本、不顾别家死活的打法,让一向佛系的亚马逊都坐不住了。今年6月初,很多商家发现,亚马逊店铺一些商品链接出现了20%的折扣码,疑似亚马逊也开始斥资补贴。

虽然不知道亚马逊准备了多少“子弹”,但Temu这边,据拼多多财报显示,截止到2022年底,拼多多账上现金以及短期投资为1494亿元。也就是说,拼多多有充沛的现金流为Temu不断输血,要想通过“补贴大战”赢过经验丰富的Temu,怕是有些难度。

这边,Temu钱虽然花了不少,但效果也是很显著的。如今,Temu在美国App Store的购物类应用中*,第二名、第三名分别是Shein、亚马逊。

彭博Second Measure在分析数十亿信用卡和借记卡交易的数据后指出,5月美国人在Temu的消费支出比在Shein高出了近20%。也就是说,在亚马逊、eBay占据统治位置的北美市场,Shein用了十余年打下的“江山”,Temu只用一年就迎头赶上。

截止目前,Temu已在全球开设了37个海外市场,囊括了亚洲、欧洲、北美、拉美以及大洋洲等众多国家和地区。

03 道阻且长:新业务遭遇老问题

无论是国内的拼多多主站,还是国外的Temu,它们的急速突击确实带来了市场的奇迹,但也出现了商誉的缺损。别看现在Temu在海外势如破竹,其实“老毛病”依旧存在。

早在2022年,Temu就收到了商业改进局(Better Business Bureau,国际非营利组织)的235起投诉,有不少消费者表示自己迟迟收不到包裹、客服服务不到位、多次向平台反映问题无果。2023年2月,Temu在美国商业评价网站BBB(Better Business Bureau)的评级为 C,用户的平均评级曾跌至 1.78 星(满分5星)。

拼多多在国内也曾有过类似遭遇,2018 年,刚刚上市的拼多多曾因平台假货、产品质量差等问题成为舆论焦点,股价也因此一度暴跌。后来虽然通过铁腕打假挽回了颓势,但负面影响至今未彻底消散,直到现在仍是国内不少用户吐槽的对象。

还有与卖家的纠纷问题。

为了挽回下滑的口碑,Temu在今年收紧了对卖家的补贴,提升选品标准,从而筛选出能够提供足够多质优价廉商品的卖家、供货商。严格质检,让商家提供*的货,以保证消费者体验,避免退货、投诉带来的损失,按理来说是正确的决策。但问题在于,Temu又希望商家提供*价格的产品。

有不少卖家在社交平台上控诉Temu平台的压价政策:同类商品,谁的价格低,谁就能上位。如果出现因质量等问题被客户投诉的情况,平台又会利用罚款政策兜底,压榨卖家的利润。而库存送检则完全看运气,细微的螺丝差异都有可能会导致产品被退回,以至于卖家的仓库成本偏高。

曾有一卖家在社交平台发起调查,目前五成的Temu卖家是处于亏本清仓状态,在Temu的库存从数万到数百万不等,他们现在有一个很明确的目标:低价清完库存,然后退出Temu。

相似的问题,拼多多也经历过且尚未解决。

近几年,不断有商家抱怨拼多多平台的规则过于苛刻,只要揽件超时或客服回复语言不当就会遭到罚款。尤其是在2021年,为了给买家更好的用户体验,拼多多上线了仅退款模式,且无需退货。平台会直接处理仅退款申请,完全不和商家协商也没通知,直接就从商家账户内把钱划走了。

这可把拼多多的商家坑惨了。一些“白嫖党”经常在拼多多上以仅退款来白嫖商品,碰到这样的情况,商家就要自己承担全部损失,还无处申述。于是一些商家选择逃离拼多多,一些商家为了生计只能苦苦维持。

当然,矛盾不会在沉默中消散,只会在沉默中激化。在今年3月下旬,拼多多官方上线的自营店“拼多多福利社”被“炸店”:许多愤懑已久的商家们有组织的恶意下单后就仅退款,造成自营店上线仅4小时,店铺就被迫下架了。

如何维持“消费者的口碑”和“供应商的信任”之间的平衡?对Temu是新课题,但对拼多多来说却是老难题。

眼下,在国内,拼多多仅小幅增加的营销投入和大超预期的利润释放,透露出自身并未感受到对手带来的压力。

拼多多联合创始人赵佳臻升任联席CEO后,也旗帜鲜明地提出要转型“三高”发展:深耕供应链,实现高质量供给;让利消费者,拉动高质量消费;释放平台效应,构建高质量生态。稳固自身,向内求索的意味明显。

而国内主站之外,Temu增长速度大超预期的同时,似乎也并未明显拖累集团整体的利润。拼多多接下来应该会继续将重心押注在 Temu上,推动它成为真正的下一个增长曲线。

可以预见,循着拼多多过往路径一路成长起来的Temu,既有未来可期的成长潜力,也有很多熟悉的问题等待解决。

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。