受中国城镇化进程加快、人均可支配收入上升等宏观因素影响,宠物经济悄然兴起,直接带动其相关产业。主粮作为市场份额最高的宠物食品,行业发展稳定。

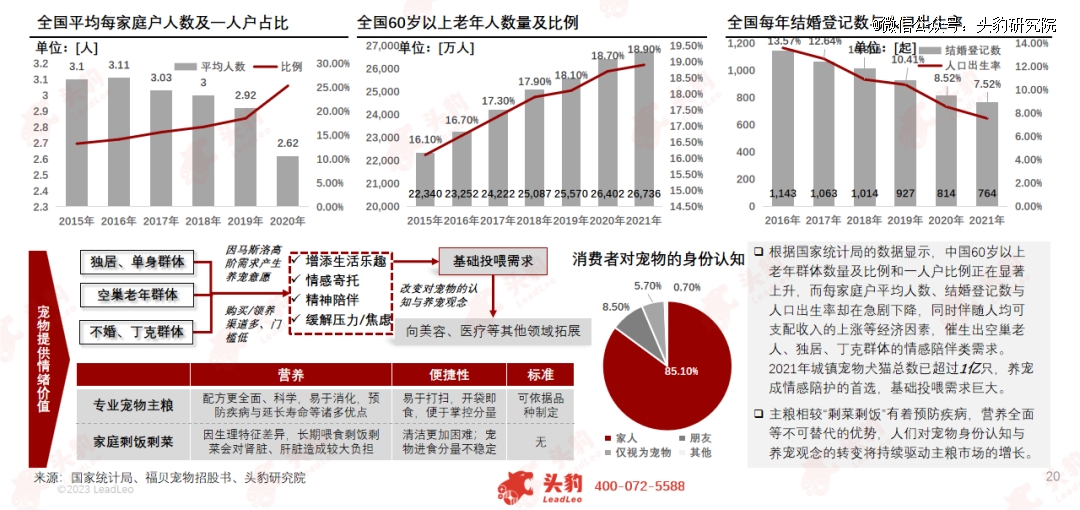

当前,我国城镇中独居、空巢老人、丁克等群体的不断扩大,催生出的情感陪护类需求能通过养宠有效满足,进而带动主粮产业;另外,随着社媒传播与科学养宠的理念深入,功能性细分品类的扩充将进一步带动市场增长。

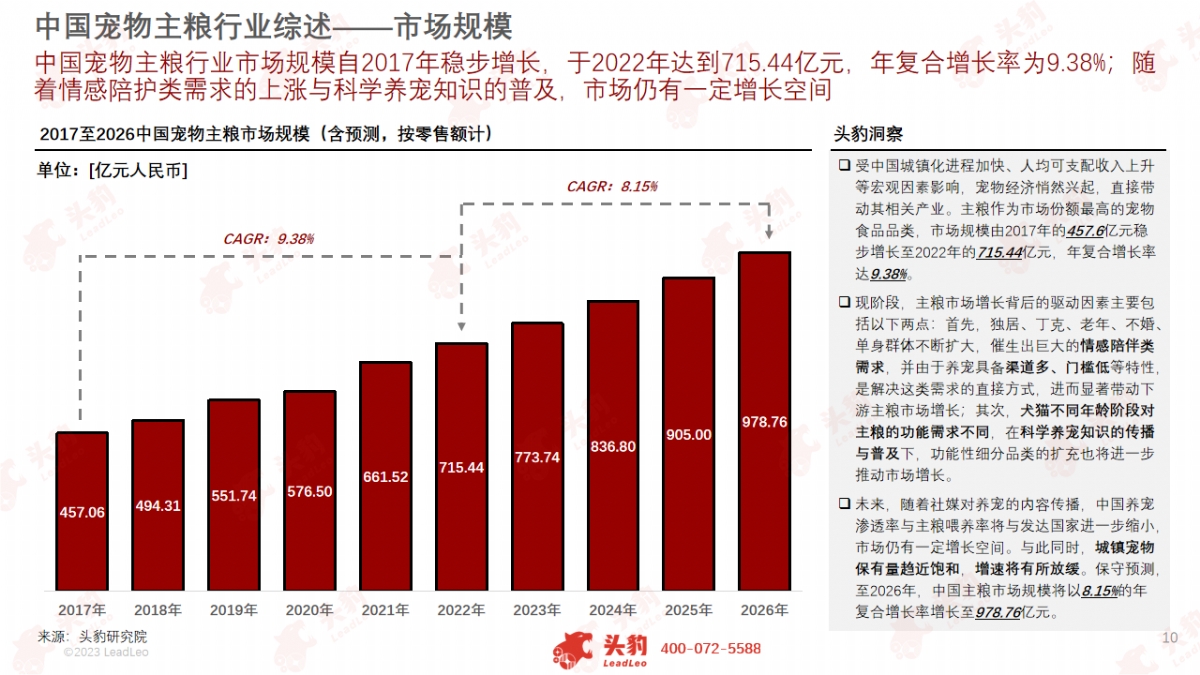

中国宠物主粮行业市场规模由2017年的457.6亿元稳步增长至2022年的715.44亿元,年复合增长率达9.38%。

未来,随着社媒对养宠的内容传播,中国养宠渗透率与主粮喂养率将与发达国家进一步缩小,市场仍有一定增长空间。随着城镇宠物保有量趋近饱和,增速将有所放缓。

保守预测,至2026年,中国宠物主粮市场规模将以8.15%的年复合增长率增长至978.76亿元。

本文,头豹研究院将通过探究行业现状、产业链上中下游、驱动/制约因素等特征,深入分析2023年宠物主粮行业的发展现状和趋势。

01

中国宠物主粮行业综述

宠物主粮是满足犬猫每日营养与能量需求的主要食品,按产品形态可分为干粮与湿粮,并可进一步按生产工艺细分为膨化粮、鲜粮等,两大品类在营养成分上有较大差异;主粮占宠物食品市场份额首位。

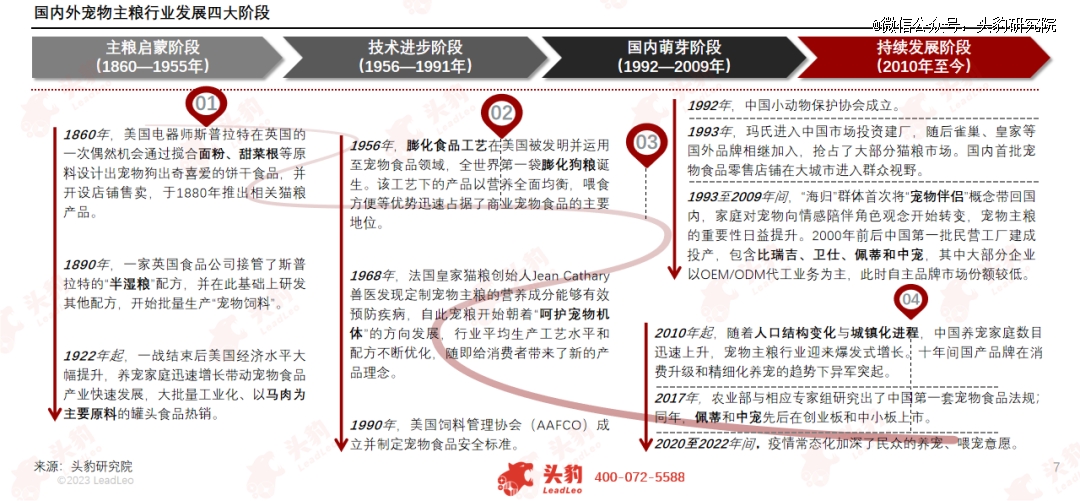

现代宠物主粮诞生于十九世纪,其生产工艺与营养成分不断优化,膨化粮是最为普及的工艺;中国主粮行业起步于九十年代,近十年来随着民众养宠意愿加强,国产品牌异军突起,行业市场增长迅猛。

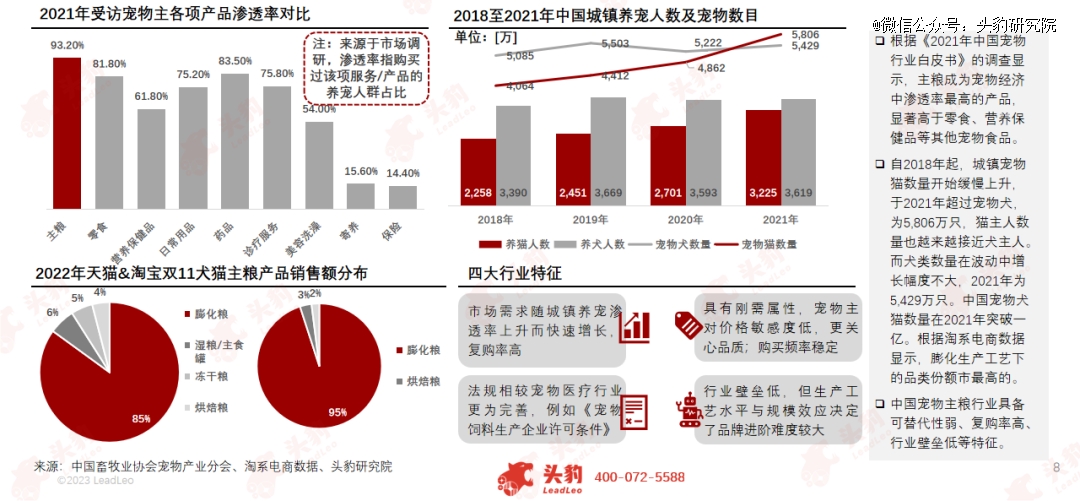

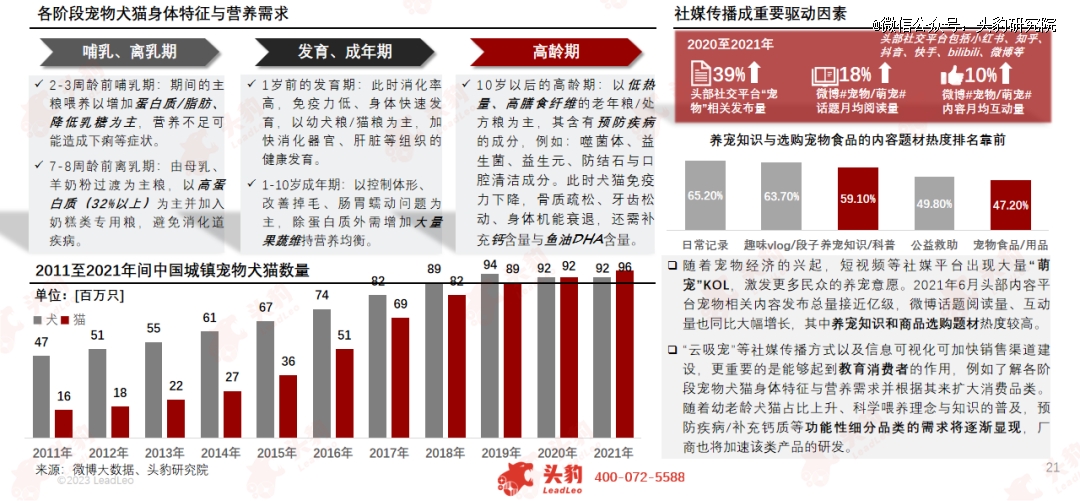

主粮是宠物经济中市场渗透率最高的产品,显著高于零食、营养保健品等;中国城镇犬猫数在2021年突破1亿只,其中猫类增长速度较快;行业具备可替代性弱、复购率高、行业壁垒低等特征。

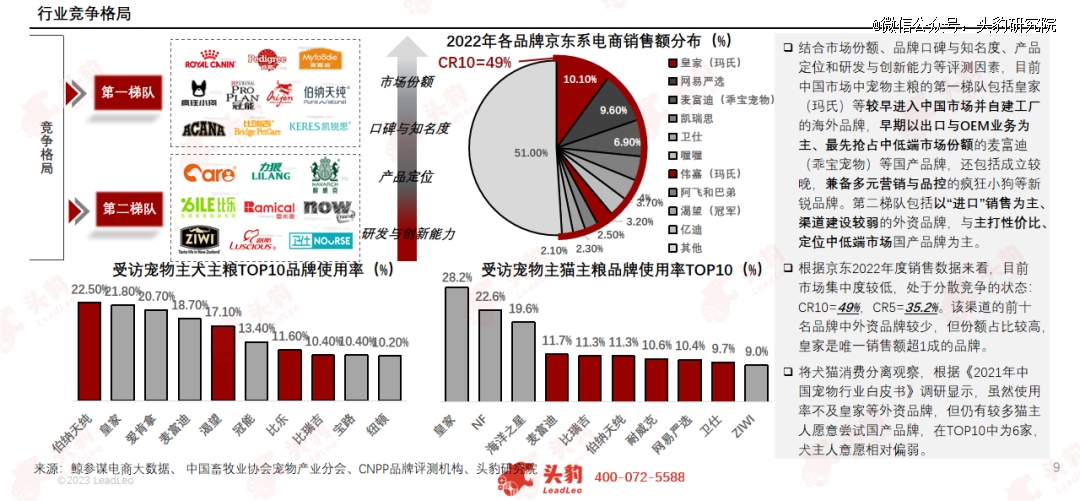

中国宠物主粮行业市场*梯队包括较早进入中国市场的外资品牌、早期以OEM代工和出口为主的自主品牌和兼备多元营销与品控的新锐品牌;整体市场竞争激烈,处于相对分散状态。

中国宠物主粮行业市场规模自2017年稳步增长,于2022年达到715.44亿元,年复合增长率为9.38%;随着情感陪护类需求的上涨与科学养宠知识的普及,市场仍有一定增长空间。

02

中国宠物主粮行业产业链分析

宠物主粮行业上游对接以禽肉类为主的原材料供应商,中游为国内外主粮厂商/品牌商,在业务模式上具有一定差异;下游对接各类电商类线上渠道和商超、宠物超市与医院和经销商为主的线下渠道。

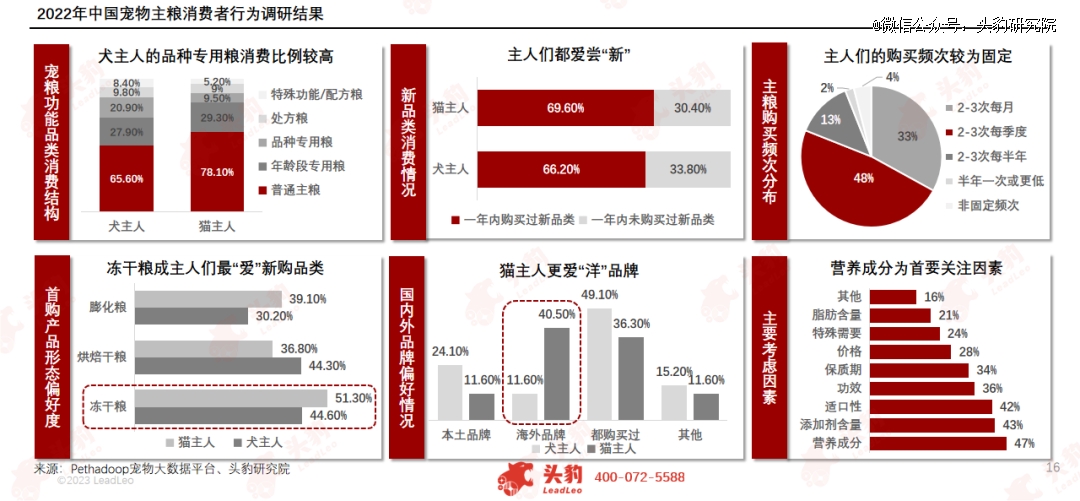

犬猫主人大部分喜欢尝试新品类,营养成分为首要关注因素,冻干粮为近一年来的热门形态;犬主人的品种专用粮消费比例较高;犬猫主人们的购买频率较为固定,猫主人更喜爱海外品牌。

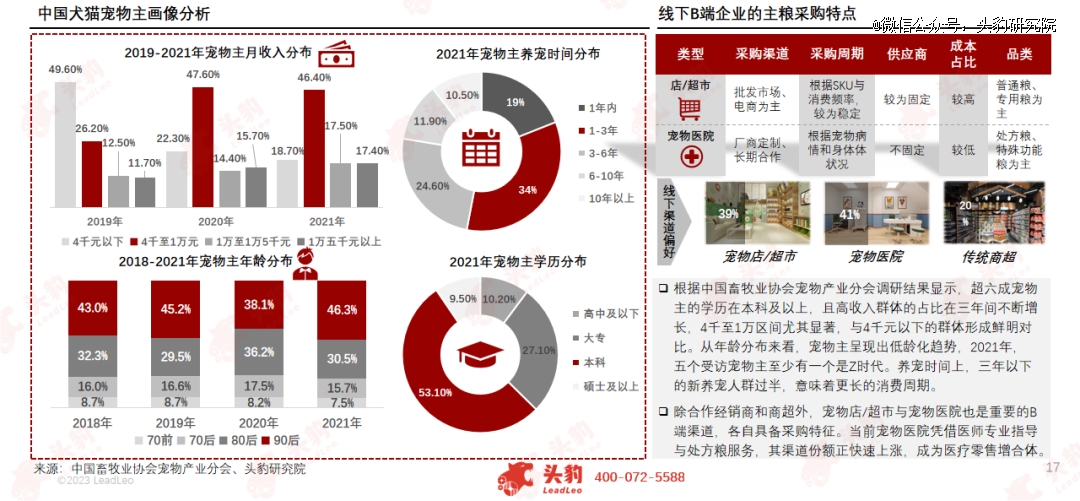

近年来宠物主正呈现出高学历、高收入、年龄低以及宠龄低的趋势;宠物店/超市与宠物医院是重要的B端渠道,具备不同采购特征,其中宠物医院正逐渐成为医疗零售综合体,渠道份额上升显著。

03

中国宠物主粮行业环境分析

农业农村部等政府机关相继推出宠物食品产业规范类与支持类政策,推动我国宠物食品及其细分行业规模化、健康化发展。

中国独居、单身、空巢老人、不婚、丁克群体占比正显著扩大,伴随人均可支配收入的提升,催生出养宠情感陪伴需求,衍生出巨大的基础投喂需求,养宠观念的改变也将持续驱动行业发展与市场增长。

社媒平台萌宠KOL加速宠物相关话题传播,激发养宠意愿、建设销售渠道的同时能起到教育宠物主的重要作用,这将直接带动功能性细分品类的需求上涨,国内外厂商将加速功能性产品的研发。

中国宠物主粮行业在发展过程中面临的挑战包括社会“弃养”现象对主粮需求的削弱,强制性行业标准缺失造成的市场乱象、频频发生的食品安全事件对国产品牌的打击以及本土企业“重营销、轻研发”的策略。

04

中国宠物主粮行业发展趋势

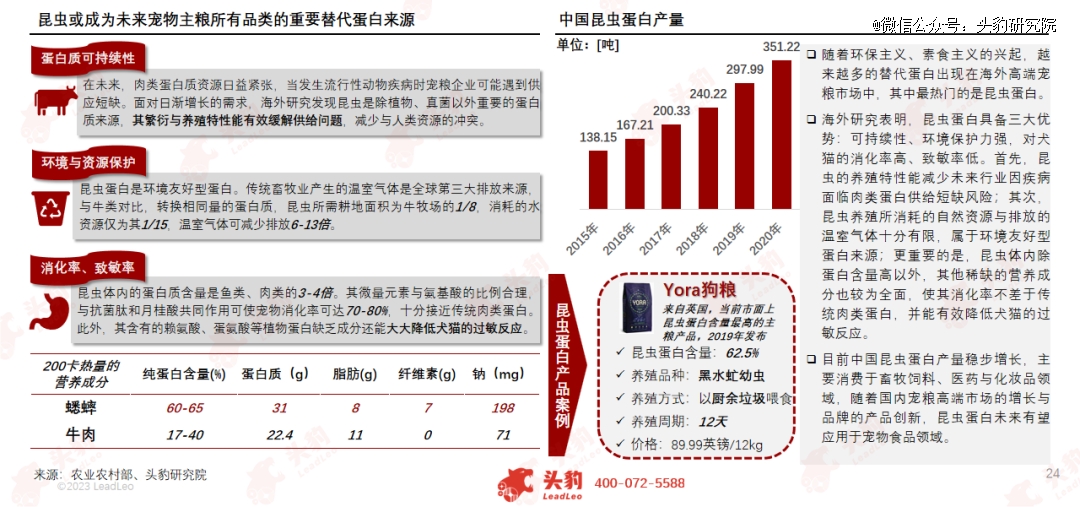

昆虫在未来有望成为宠物主粮重要的替代蛋白来源,其在可持续性、环境与资源保护、犬猫消化率与致敏率方面有着显著优势;当前中国昆虫蛋白市场稳步增长,有望在未来应用于宠物食品领域。

随着产品的精细化发展与消费者的科学养宠需求上涨,主粮定制业务逐渐成为热门,消费群体与消费规模的增速远超主粮整体市场;重点品类的份额将进一步提升,而猫粮市场的竞争将进一步加剧。

【本文由投资界合作伙伴微信公众号:头豹研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。