安迪·格鲁夫在《只有偏执狂才能生存》中写道[1]:战略转折点的“点”字是误用。它不是一个点,而是漫长的、艰辛的奋斗。

这句话的背景是80年代,英特尔的DRAM业务在日本人的狂轰滥炸中节节败退,格鲁夫和戈登·摩尔主导了公司向微处理器的转型。格鲁夫是英特尔历史上多位传奇CEO之一,发明过一个“10倍速变化”经营理论,还创造了让大厂员工心情复杂的OKR。

在这本书的中文译本问世20年后,英特尔再度迎来了“战略转折点”。

英特尔的一系列麻烦事始于2020年夏天,首先是重要的7nm制程再度推迟,接着丢掉了大客户苹果的Mac订单。随后,上任不到两年的CEO罗伯特·斯旺黯然下台,资深芯片工程师Jim Keller突然离职——后者曾参与打造了苹果的A系列与AMD的Ryzen系列芯片。

罗伯特·斯旺原本在内部启动了一系列战略调整,但这位英特尔历史上*一个财务出身的CEO并没有解决经营问题。随后,担任过英特尔CTO的帕特·基辛格临危受命,前任的一系列规划随即被推翻。

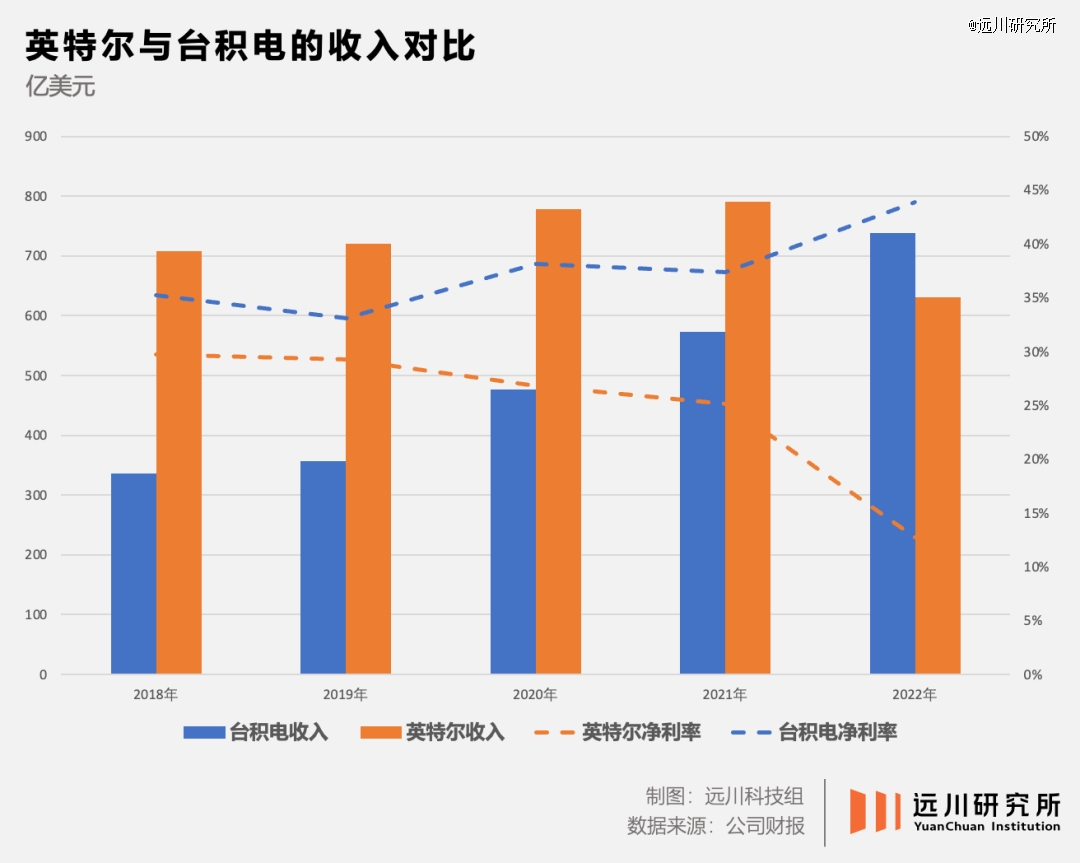

这些麻烦最终以2022年4季度灾难性的财报收尾,两大核心业务客户计算、数据中心和人工智能的营收均下滑超30%。同一时期,经过一年跌宕的半导体公司已经开始逐步复苏,其中就包括被人工智能带火的英伟达和老对手AMD,后者虽然在市场份额上依然落后,但市值已经先一步*。

一切问题的根源被指向了英特尔成为全球*芯片公司的看家法宝——IDM模式。

1、真男人不好当

所谓IDM,是指半导体生产的三大核心环节:设计、制造和封测,全产业链自己一手包办的模式。这种模式优势是生产能力强,能够全方位执行自身战略,劣势是企业生产战线长,投资成本大,尤其是在制造环节对晶圆厂的投资。

AMD创始人桑德斯曾说过一句,“拥有晶圆厂的才是真男人(Real men have fabs)。”意思是芯片公司就应该自己设计芯片,并用自己的晶圆厂生产。

在这个框架下,只要芯片性能稳定提升,晶圆厂的大量投资就能被销量的增长分摊,而生产成本下降又进一步提高了企业的收入,成为研发资金促进芯片性能继续提升。

但桑德斯大概也想不到,自己一手提拔的接班人鲁毅智(Hector Ruiz)会在债务压力下剥离自家晶圆厂,让AMD*失去了做真男人的资格。被剥离的晶圆厂则一路成长为了全球第四大代工厂格罗方德(Globalfoundries)。

上世纪80年代,全球芯片公司几乎都是IDM模式——即真男人模式。时至今日,大部分存储芯片(如三星)和汽车芯片(如瑞萨电子)公司依然采用IDM模式经营,但在市场*、利润最高的高端逻辑芯片领域,AMD的老对手英特尔是仅剩下的最后一个真男人。

基于这种模式,英特尔制定了名为tick-tock生产模式:即以两年为一个单位,“tick年”侧重芯片制造,提升制程,“tock年”侧重芯片设计,更新架构。

英特尔曾靠这套战略打遍天下*手,获得了接近垄断的市场地位。但从2014年起,“tick-tock”钟摆出问题了:

这一年,英特尔虽然量产了14nm工艺,但距离22nm量产已经相隔了近两年半;待到10nm工艺量产,则花费了足足4年。迄今10nm工艺已使用近3年,7nm工艺还停留在PPT里。

制造工艺卡壳后,不仅IDM模式的优势体现不出来,还引发了一系列负面反应:

首先是自身产品竞争力的下滑。虽然Xnm的定义早就脱离了物理学范畴,比如以台积电的标准看,英特尔的10nm完全可以叫7nm。但架不住台积电虚胖的7nm和5nm有更好的能耗比,帮助AMD的Zen架构产品绝地反攻,蚕食了大量英特尔处理器的市场份额。

其次是自身巨大的财务压力。由于芯片设计和制造两端都需要大量的开支,需要庞大的产品出货量摊薄。原本应过渡10nm的各大业务产能,被迫集体在14nm堵车。一旦制程进步停下来,资本开支就会成为财务上的巨大负担。

不同于三星电子,英特尔的晶圆厂没有代工业务,长期只为自家产品服务,设计和制造部门能拿到多少研发费用,全都仰仗自家产品的出货量。一旦出货规模难以保证,会严重拖累研发进度和公司业绩。

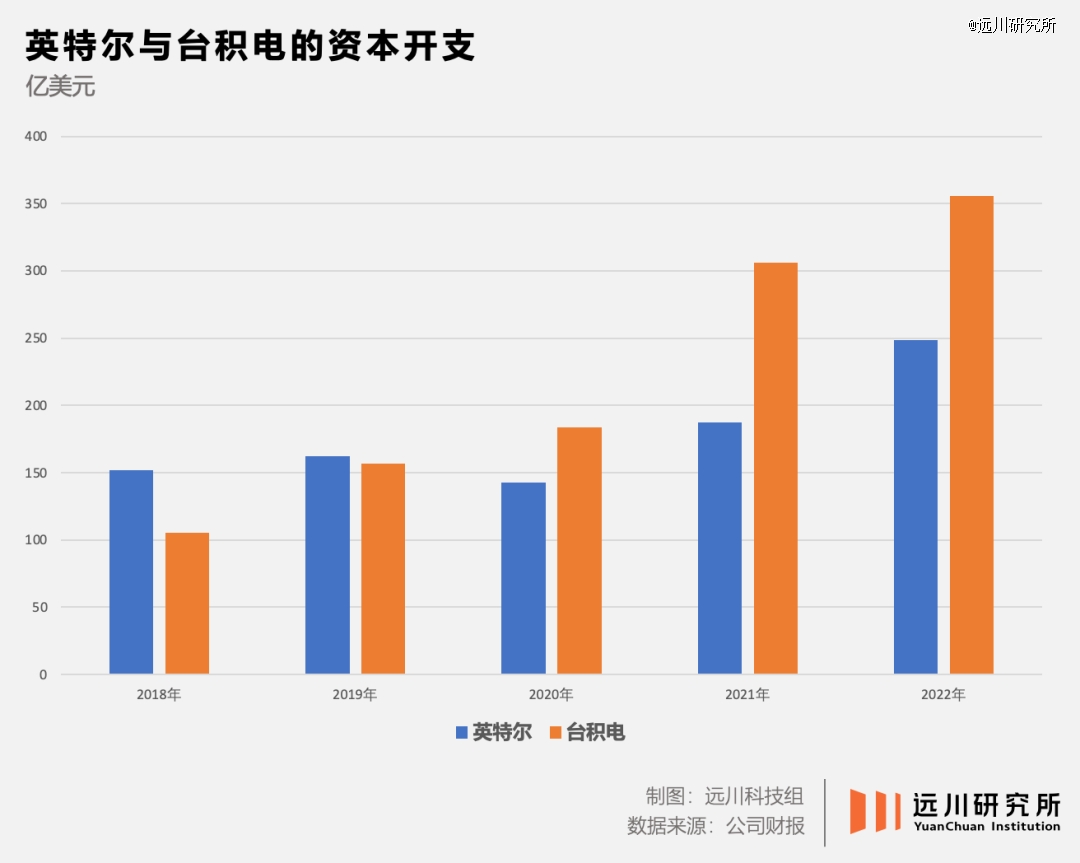

举例来说,2022年,台积电和三星电子用于建设产线、购买设备的资本开支都超过300亿美元,英特尔只有不到250亿美元。

科再奇因为性骚扰在2018年下台后,接任的两位CEO罗伯特·斯旺和基辛格都看出了问题所在,但提出的解决方案却完全相反:

财务出身的罗伯特·斯旺开出的药方是废除IDM模式,把英特尔变成一家和英伟达一样的Fabless公司。但基辛格上台后迅速拨乱反正,提出了一个雄心勃勃的IDM2.0计划:不仅自家芯片自家造,还要为其他公司代工芯片。

2、那就不当了

2021年3月,新上任的CEO基辛格发表了时长1小时的全球演讲,详细解读了英特尔的IDM2.0战略。其核心就是打破“自家芯片自家造”的传统,芯片设计部门可以找台积电这样的代工厂生产芯片,独立出来的制造部门(Intel Foundry Services,IFS)可以接其他芯片公司的代工订单。

这个方案看上去非常理想,由于制造部门长期拖后腿,设计部门一度喊话要求找外包,现在求锤得锤。目前,英特尔的Arc系列GPU和AI芯片都交给了台积电生产。

而对制造部门来说,以CPU为主的芯片需要不断迭代制程,被淘汰的老制程产线等于闲置了。如果开放代工,就能把闲置产能利用起来。要知道台积电有将近50%的收入都来自16nm以上的成熟制程,而且大部分产线的成本都折旧完成,接代工订单几乎是纯利润。

但问题出在了制造上。因为接不到多少订单,加上收购高塔半导体折戟,制造部门IFS依然处于亏损状态。

同一时期,受益AI热潮,从上游的ASML和应用材料,到下游的台积电和AMD,英伟达和它的概念股们一路飞涨,只有英特尔成了下跌的异类,主导公司转型的基辛格想必如履薄冰。

于是在今年6月,英特尔宣布组织架构调整,负责晶圆代工的 IFS 部门独立运营。简单来说,这个改革有点像阿里的1+6+N,IFS部门将单独核算,需要在价格上参与竞争,而各个设计部门可以自己选择交给IFS生产,还是去外面找外包。

简单来说,设计部门和制造部门的关系,从自家人变成了甲方和乙方。

按照英特尔官方的说法,架构调整后,今年就能节约30亿美元成本,2025年能节约80~100亿美元,等于变相承认了自家代工性价比太低。也难怪有分析师评论说:“等了10 年,英特尔终于宣布要分割扶不起的阿斗”。

虽然目前的调整还只是财务上的操作,英特尔依然100%持有制造部门,但华尔街分析师普遍认为,组织架构调整只是英特尔“甩包袱”的前戏,长期来看,英特尔最终会与制造部门分道扬镳,成为两家独立的公司。

而在分拆晶圆厂这件事上,老对手AMD刚好提供过一个有目共睹的正面案例:

2009年,AMD勒紧裤腰带收购了GPU巨头ATI,导致债务水平居高不下,宣布将制造业务则从母公司剥离,与ATIC共同出资成立代工厂格罗方德(GlobalFoundries)。

此后,格罗方德一直为AMD代工芯片,直到2018年Zen架构发布,由于格罗方德14nm以下制程难产,新任CEO苏姿丰大手一挥,将Zen 2代工订单交给了台积电。在台积电刀法加持下,AMD在CPU市场上演绝地反攻,从2019年初的不足5%,攀升至2023年*季度的18%,成为英特尔低谷期的背景板。

被拆出来的格罗方德虽然失去了AMD的订单,但靠着给博通、恩智浦这些芯片公司打工,也一路成长为仅次于台积电和三星的全球第三大芯片代工厂。

目前,英特尔正在欧洲和美国大肆扩产,除了亚利桑那州和德克萨斯的两座晶圆厂,英特尔在欧洲宣布的总投资额将近600亿欧元。如果没有足够的内部订来填补,新产线很可能带来巨大亏损,这对于正在改善盈利状况的英特尔来说显然是不可接受的。

因此,逐渐拆分制造部门,把股份出售给美国政府及大型机构投资人,对英特尔来说恐怕并非天方夜谭。毕竟和真金白银的市值相比,真男人的身份能值几个钱?

3、英特尔的底牌

经历了AI的半年狂飙,一直躺在地板上的英特尔也慢慢躺出了价值。踏空英伟达的机构投资者,不约而同把目光转向了几乎硕果仅存的价值洼地。

账面上看,从移动互联网到如今的AI,英特尔在历次技术浪潮中几乎颗粒无收,全靠吃x86架构的老本。但正所谓“有时鹰飞得比鸡还低”,作为纵横半导体50多年的老牌巨头,英特尔其实不乏翻盘的底牌。

首先,如果分拆成行,英特尔会成为一家在财务上非常性感的fabless公司。

芯片制造是个典型的重资产行业,不仅产线和设备的投资高昂,而且每当制程节点突破,新产线都需要新的投资。以台积电为例,2022年台积电收入为758亿美元,资本开支高达355亿美元,几乎一半的收入都拿来建厂了。

如果能够剥离耗资巨大的晶圆厂,意味着英特尔可以把更多开支用于芯片设计端的研发,兴许还能在高速行驶的AI列车上补一张票。而对华尔街的机构投资者来说,他们也乐见英特尔从一家傻大黑的半导体工厂变成轻资产的芯片设计公司。

其次,英特尔是一个非常优秀的替补队员。

表面上看,英特尔与多次技术革命擦肩而过,但实际上英特尔的技术储备非常丰富。在拒绝为iPhone代工芯片错失移动终端市场后,回过味的英特尔试图用atom处理器反击,虽然表现平淡,但这颗芯片的生命力不可谓不旺盛,一些特斯拉老款车型的车机芯片就搭载了atom处理器(目前换成了AMD Ryzen)。

此外,英特尔在NAND闪存、5G基带、自动驾驶甚至无人机等领域都有涉猎。2017年,英特尔将以色列自动驾驶芯片公司MobileEye收入囊中,虽然此后MobileEye一直徘徊在自动驾驶市场的城乡结合部,但也足见英特尔对新技术趋势的敏感。

这种技术积累带来的好处是,英特尔是一个*的PlanB。

之前苹果和高通围绕基带芯片打官司,苹果就曾引入英特尔作为二供给高通施加压力。今年英伟达H100产能吃紧,黄仁勋也在台北电脑展对外放风:英伟达已经收到了英特尔制造的测试芯片,测试结果良好。

H100的产能主要卡在了台积电的CoWoS封装上面,导致英伟达想卖货也要看台积电的脸色。而针对CoWoS封装,英特尔也有对应的EMIB作为替补。英特尔不久前展示的酷睿Ultra处理器,就应用了自家的EMIB封装。

最后,英特尔是一家美国公司。

如今的芯片制造领域,格罗方德、联电等代工厂早早放弃了10nm以下制程的研发,还在跟摩尔定律鏖战的就只剩下了台积电、三星和英特尔。这也意味着,英特尔是*一家拥有先进制程芯片生产能力的美国公司。

过去几年,美国政府对英特尔的呵护可谓无微不至。虽然垄断EUV光刻机的ASML是家荷兰公司,但依然要接受美国政府的长臂管辖。

去年1月,英特尔就成功截胡台积电,抢到了ASML*台NA 0.55光刻机。英特尔开放代工业务后,美国国防部也把“快速保障微电子原型商业计划”的晶圆代工订单,交给了英特尔。

与之对应,虽然台积电在制程上*,但只在1996年赴美建设过180nm制程的晶圆代工厂。直到2020年后,在美国多次威逼利诱下,才拍板在亚利桑那州兴建5nm晶圆厂。但时至今日,台积电依然会把*进的晶圆厂放在台湾地区。

2021年,美国曾要求台积电三星等半导体企业,交出自己的客户名单、销售、采购和库存等核心机密信息,美其名曰要让芯片供应链变得更透明,但“谁不听话就等着挨揍”的意味明显。业界甚至认为,美国有可能把这些资料转交给英特尔。

因此在美国政府的芯片战略里,无论英特尔掉了多少次链子,它都是和波音等量齐观的国之重器。这也是为什么美国政府大规模的芯片补贴,绝大部分都落进了英特尔的口袋。

4、尾声

2006年,苹果宣布Mac产品线将采用英特尔的CPU,对英特尔来说,一直使用IBM Power系列CPU的Macbook几乎是PC市场最后一个钉子户。时任英特尔CEO保罗·欧德宁也给足了面子,专门去MacWorld大会上露了把脸。

趁着双方合作蜜月期,乔布斯打算趁热打铁,向欧德宁提出由英特尔为苹果正在秘密研发的iPhone提供芯片——但欧德宁拒绝了。欧德宁的婉拒在当时看来也能理解,毕竟时任微软CEO鲍尔默在看完iPhone发布会后的感受也是“这玩意不能发邮件居然还卖500美元”。

理解归理解,资本市场可不吃这一套。“拒绝为苹果供应芯片”不仅成为了欧德宁职业生涯*的败笔,也被视为英特尔近50年来犯下的*的错误。

这个事件也是英特尔多年来跌跌撞撞的一个缩影——依靠x86架构在PC和服务器市场大获全胜后,英特尔在此后一个又一个前沿技术领域,都没有表现出当年放弃DRAM向微处理器转型时的勇气和魄力。

如果英特尔想要证明自己被低估了,那么他们需要证明自己依然是一家披荆斩棘的高科技公司。

黄仁勋说自己从来不关注市场份额,这是有一定道理的。时至今日,英特尔在CPU市场的份额依然遥遥*,但资本市场审视科技公司的核心并非销售额或市占率,而是他们依然在引领技术的进步,还是开始变得平庸。

【本文由投资界合作伙伴远川研究所授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。