在立flag这件事上,忙着内卷的车企们罕见地达成了一致。

蔚小理们亮出的年度销量目标中,翻倍增长已是家常便饭。吉利表示旗下新能源产品今年要实现“三个翻番增长”。小米汽车尚未实现量产,雷军便喊出了“每年出货超过1000万辆”“15~20年内进入世界前五”。

然而,立flag易,拔flag难。

今年1至8月,国内新能源汽车头部玩家中,仅有5家车企或品牌完成了50%以上的年度KPI。今年的传统汽车销售旺季“金九银十”,也很难在价格战的席卷中成为拯救车企KPI的救命稻草。

为什么“旧势力”“新势力”和“未来势力”们,都热衷于设一个无法实现的目标?

1、自己出的考卷,考了不及格

距离全年交卷已经只剩下四分之一的时间,但新能源车企和品牌们的试卷上,仍有大片空白。

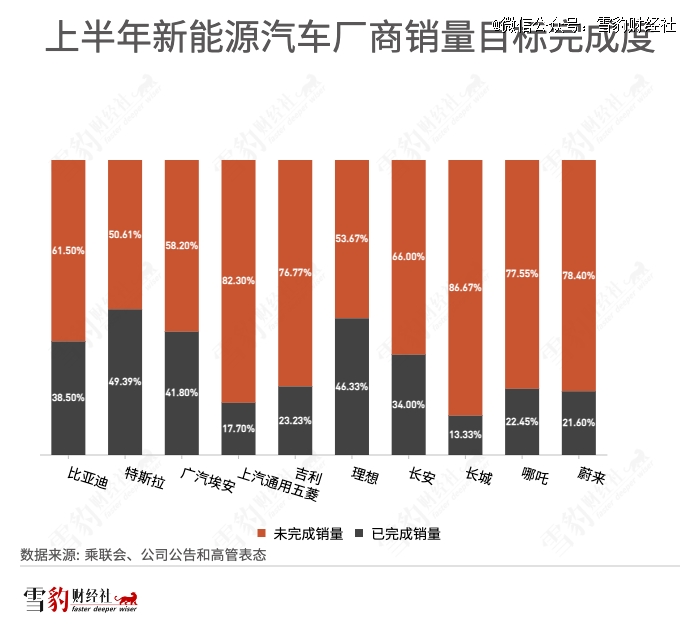

今年1至6月,在进入乘联会新能源汽车零售销量榜单前十的车企和品牌中,没有一家完成年度销量KPI的50%。即使按汽车行业估算销量时“上半年卖四成,下半年卖六成”的传统来衡量,也仅有理想和广汽埃安两家国内厂商达到了及格线以上。

新势力们的成绩尤为惨淡。入榜的蔚来与哪吒年度KPI完成率均未超过23%。未能进入榜单的小鹏和零跑,上半年的完成率分别仅为20.7%和22.3%。

进入下半年,这一形势暂未发生显著逆转。截至8月31日,蔚来、小鹏、哪吒、零跑的年度KPI完成率均不足40%。这意味着,在今年剩下不到三分之一的时间里,这4家公司需要完成三分之二左右的任务。

即使是目前进度*的比亚迪和理想,也并非高枕无忧。比亚迪要想实现目标,需要今年最后4个月卖出超过120万辆新车,相当于平均每月销量超30万辆。李想则在2023年Q2财报电话会上继续给自己加码:“有信心超出年初内部制定的全年交付目标的10%~20%。”

榜单之外,部分身披光环的品牌,更是很难成为公司的希望。

由长安、华为和宁德时代三方共同打造的新能源品牌阿维塔,在年初制定了10万辆的年销量目标,但始终对实际的交付量“遮遮掩掩”,只在6月、7月和8月公布了单月交付量,3个月累计交付不足5600辆。吉利旗下纯电品牌极氪,今年前8个月累计交付了6.7万辆汽车,尚未完成14万辆年交付目标的50%。

乘联会预测,2023年国内新能源乘用车销量为850万辆,同比增长30%。而“新旧势力”们的胃口,则比整块蛋糕还要大。

雪豹财经社测算各车企和品牌年初公布的销量目标后发现,仅比亚迪、蔚小理、吉利等13个国内玩家在2023年的目标销量总和,就已超过了乘联会所预计的新能源乘用车总销量。

这些雄心勃勃的玩家想要完成今年的KPI,不仅要挤掉北汽蓝谷、高合和恒驰这些榜单之外的对手,还有主动挑起价格大战的特斯拉。

“上半年价格战打得这么凶,现在需求有被透支的风险,很难讲金九银十能对新能源车企的销量有多大帮助。”某车企销售部主管刘帆(化名)告诉雪豹财经社。

2、谁先开始立flag?

过去,传统车企对于“突飞猛进”式的销量目标并没有执念。

吉利为2019年制定了151万辆的销量目标,仅比2018年的实际销量多了不到1万辆;同一年,长安汽车的销售目标为215万辆,比2018年的实际销量多了不到2万辆。

新能源汽车销量爆发的2021年,可以被称为“立flag元年”。车企们纷纷以2025年为时间节点,制定了新能源汽车销量或市场份额的目标。

吉利,2025年销量要达到365万辆,智能电动汽车占比超过30%

长城,2025年销量达400万,新能源汽车占比80%

广汽,2025年产销350万,新能源汽车占比超25%

长安,2025年长安品牌年销量300万辆,新能源汽车占比35%

理想,2025年在国内市场占据20%的市场份额,成为国内*的智能电动车企业

那一年,国内新能源汽车销量达到352.1万辆,同比增长160%,超出了几乎所有人的预期。中国汽车工业协会在年初预计的数字,是180万辆的销量和40%的同比增幅;中国汽车技术研究中心数据资源中心的预测则更为保守——150万辆。

行业快于预期的发展,给了新旧势力们制定乐观甚至激进目标的信心。

2022年仍然是令人兴奋的“盛宴”。上一年交付不足10万辆的蔚小理,分别为自己定下了15万、25万(冲击30万)和20万辆的小目标。

“大嘴”余承东在年初,就为诞生不久的AITO问界定下了30万辆的目标。2021年3月进入新能源汽车行业的雷军在2022年10月表示,小米汽车成功的*途径是跻身行业前五,并实现每年出货超过1000万辆汽车。

然而,信心蓬勃,现实惨淡。

2022年全年,造车新势力*梯队的“蔚小理哪零”中,只有哪吒完成了年度KPI。余承东在一档节目中坦承,“*年做到10万~20万台就已经是奇迹”。据晚点LatePost报道,理想汽车在2022年Q1结束后进行了战略复盘,将年度销量目标下调15%至17万辆。

家大业大、又要兼顾燃油车业务的传统车企,过去在制定销量目标时明显保守得多。但到了今年,广汽埃安、比亚迪、上汽通用五菱等也纷纷卷入了“吹泡泡”大战。

3、求上者得其中

“车企在计算销量目标时,除了行业预期增速外,还要考虑在售车型销量、来年新车型推出时间及自身产能。”刘帆告诉雪豹财经社,出于要提前采购零部件的考虑,“车企通常会在当年的11月就开始计算下一年的销量目标。”

在售车型销量是主要的存量来源,来年的新车型则是主要增量来源,这导致新势力在制定销量目标时显得更为激进,“因为相比于传统车企,造车新势力在售车型和销量的基数都较少”。

计算出销量目标后,车企通常又会公布一个标准更高的数字。

“这样做的目的之一也是为了更好激励员工,因为员工的奖金收入和每年的销量目标完成度挂钩。”刘帆认为。

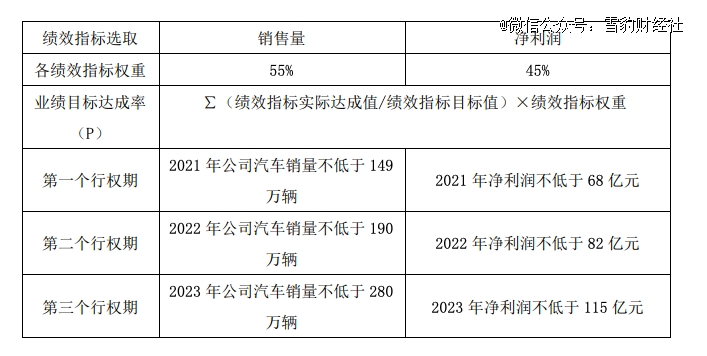

2021年5月,长城汽车发布公告,拟授予激励对象股票期权39710.1万份。该计划需根据每个考核年度业绩目标达成率的完成情况,确定公司层面可行权的比例,而销量在计算业绩目标达成率中具有最高的权重。

长城汽车股票期权激励业绩指标及行权时间

图源:公司公告

同时,车企的销量目标也要接受外部的审视。

从事汽车行业10年、现供职于某供应商公司的程坚(化名)向雪豹财经社表示,他所在的公司在得知定点客户公布年销量目标后,会基于以往的数据来进行预测,以更高效地布置自身资源,“大部分情况下,我们会按照车企销量目标年增幅的半数,来估算需要布置的新产能和投入”。

如果后续销量符合预期,需要加多供货的话,供应商们才会继续追加产能和投入。

虽然工作职责要求程坚对这个数字谨慎看待,但他能理解车企为何要制定难以完成的目标。“新能源汽车的渗透率越来越高,市场格局也越发集中,现在不设定一个高目标,以后可能就没机会了。”

据乘联会数据,2023年8月,新能源汽车在国内市场的零售渗透率已达到37.3%,较上年同期提升了9个百分点,其中,自主品牌新能源车占比60.2%。零跑汽车CEO朱江明曾在与雪豹财经社的对话中表示,今年新能源汽车渗透率可能会达到40%,“如果掉队的话就很危险了”。

在淘汰赛环节,全力奔跑或许无法让玩家们在规定时间内到达预定目标,但至少,它们能让自己更像猎手,而非猎物。

【本文由投资界合作伙伴微信公众号:雪豹财经社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。