最近我家附近开了一家好特卖,这里先给没听过这家店的同学解释一下:这是一家专门售卖临期商品的连锁店,所以货品都很便宜,经常能买到一些只有正价2-3折的商品。所以我没事就喜欢去逛逛,主打就是一个探宝。

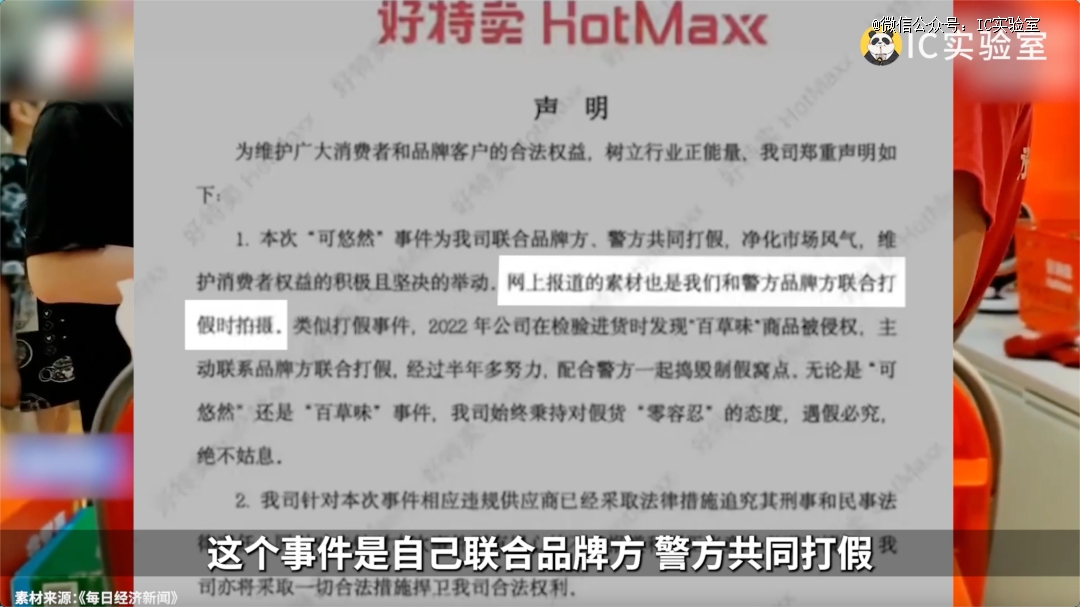

结果前几天看到新闻,说好特卖被曝售假。而好特卖官方回应是,这个事件是自己联合品牌方、警方共同打假。总之,造假的是别人,至于是不是我采购有问题,反正我也是受害人。

但在我看来,售假其实是临期生意必然会面对的一个问题。

这几年,临期生意一直是热门话题,大家都在说现在的年轻人没钱了,消费降级了,都去买临期商品。所以像好特卖、嗨特购一类的临期零售商,就成了一门好生意。

但事实上,我并不认为存在什么「消费降级」,临期生意也远比想象中复杂。

这期内容,我们就来聊聊临期生意。

01

在我看来,临期商店具备两种属性,它既是品牌出库存的下水道,对一些小品牌来说,也是扎扎实实的,甚至具备一定势能的常规渠道。

接下来,我会从这两个角度分析临期生意。

先来讲讲什么是临期商品吧。

临期商品对应的概念是货龄,也就是商品从生产出来到进入渠道中间的时间。你用保质期来理解也是可以的。

任何一个大品牌都会有很多销售渠道,而这些渠道并不是一视同仁的。而货龄,就是区分渠道很重要的一个方式。

那些最强势的大渠道,例如天猫超市,京东,大卖场,连锁便利店这样的渠道,他们会对货龄有要求,很多只收保质期在三分之一以内的。

比如一款保质期12个月的零食,很多电商渠道只收4个月以内的新货,超过1/3就不准进仓,超过一半就不准上架销售。更强势的渠道要求会更高,甚至只收一两个月内的。如果卖不掉,还会退货给经销商。

当然,强势渠道往往对应更大的出货量,品牌也会答应。

而那些并没有那么新鲜的产品,就会留给一些普通的小型超市,以及夫妻店,甚至拼多多渠道。这些渠道对货龄要求不高,只要留足销售时间,也是愿意收的。

当然,经销商也要给一定的让利。

而那些大货龄的商品,比如是超过了三分之二保质期的,一般就会被认为是尾货,进入处理尾货的特殊渠道了,这个时候,价格就会非常美丽了。很多时候哪怕打两折,甚至一折,供应链上的各方各面也都有得赚。

这里补充一句,虽然国家对食品、美妆等产品的临期都有明确定义,比如护肤品的定义一般是保质期到期前90天,而对于保质期一年及以上的食品,临期定义是到期前45天。但这个主要是从消费者出发。渠道端,因为要加上销售的时间,所以「临期」概念往往会更久一些。

那么临期商品怎么处理呢?

首先就是临期商店。虽然我们近几年才关注到这个生意,但事实上,临期商店是一个存在了很久的行业,有许多处理尾货的批发市场,包括线上渠道也都有卖临期商品。这个行业本身并不是什么新物种。

此外,一些灰色渠道也必然是存在的。

还有一些临期商品,会作为赠品被派发出去,也是一种消耗的方式。

总之,临期商品这个概念,指的并不是单一的商品,而是一个商品、货龄和价格三位一体的概念。只要价格够低,就没有卖不出去的大货龄的商品。

02

那么,近几年为什么临期商店崛起了呢?

其实是有好几方面的因素的。

尾货生意这个需求一直存在,只是过去非常分散。但是疫情让这个需求集中爆发了,所以可以看到几乎所有临期折扣连锁品牌,都是在2020年初这个节点诞生的。

另一个原因,就要从供应链角度来看了。

管理学领域有一个名词叫做「牛鞭效应」。嗯,不是你们想的那个牛鞭,是赶牛的鞭子。

当你甩鞭子的时候,你小幅度甩手腕,就会在鞭子尽头出现很大的波动。鞭子越长,波动放大作用越明显。

在管理学中,指的是企业生产,管理时,由于信息经过层层传递,出现了失真的情况,导致供应链出现供需不匹配,出现混乱的情况。

最典型的就是,你开个店,这个月可乐卖很好,于是你向经销商多订了两箱。那么经销商判断,其他店可能需求也会增加,于是下次订货的时候,向上游多订了10箱。而上游供应商如果做出相似的判断,可能就会从厂家多进货50箱。

这个判断是主观的,其他门店不一定销量更好了,结果就是,经销商的判断导致在这个环节里多出了大量库存。

只要是零售行业,库存就无法避免。

库存不仅意味着生产成本无法收回,还会产生仓储成本,过多的库存还会降低经销商和零售商的进货动力,是企业经营效率低的表现。

所以,清理库存就是刚需。

而疫情的突然发生,对零售业终端打击巨大,在短期内积压了大量库存。临期商店的崛起,也和库存增加有关。

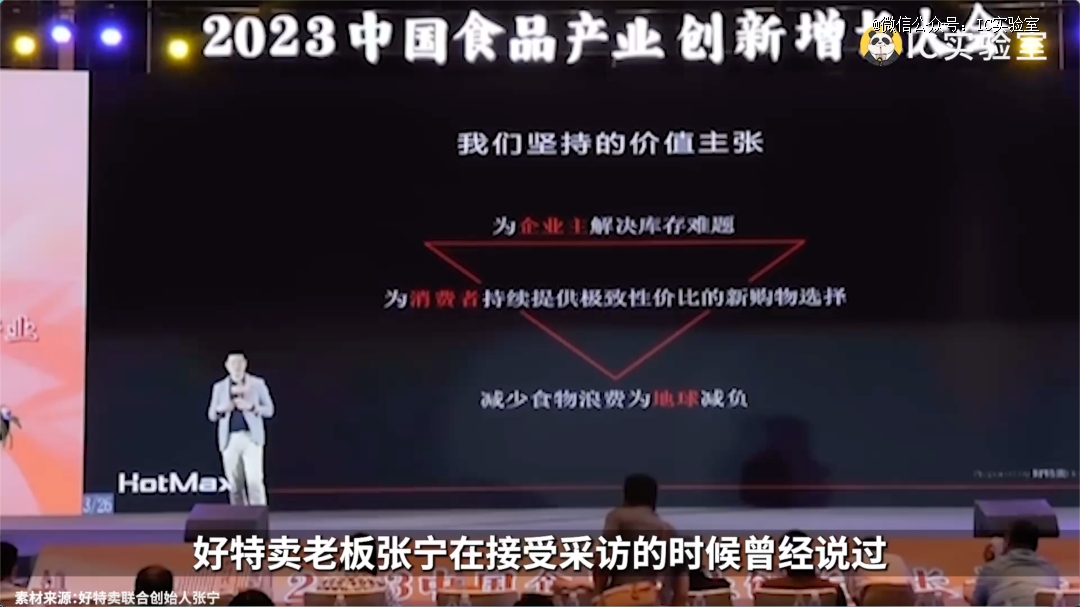

好特卖老板张宁接受采访的时候曾经说过,临期尾货生意就像一个分解者,如果说大商超是大自然里的大象,狮子,老虎,好特卖就是秃鹫,为品牌分解库存压力和产能压力。

我感觉这个说法还挺精准的。我们可以看到今天的零售行业已经慢慢形成一个完整的生态,譬如传统的超市沃尔玛、家乐福,精品贵价超市Ole、BHG,会员制的山姆和盒马会员店,24小时营业的连锁便利店,以及好特卖、嗨特购这样的临期商店。

03

除了这些原因之外,我认为临期商店的崛起其实还与新消费浪潮有关。

还是说回牛鞭效应。一般情况下,大品牌的供应链数字化信息化做的会好一点,库存压力不会有那么严重。但新消费都是创业公司,钱都花在营销和生产了,对库存不会有那么好的管理,牛鞭效应就会很明显,叠加疫情,就会产生大量的尾货。

真正内功深厚的大牌,尾货压力反而小。出货最凶的,倒是这几年挣扎在生死线上的新消费品牌。

像前几年很火的拉面说,王饱饱,如今在线上都没啥动静了。美妆公司更是死了一大堆。新消费从2017年开始崛起,在2022年又逐渐退潮。退潮以后,必然会产生大量的库存。关于新消费之死,这个我有机会想专门写一个长篇好好聊一下。

如果你经常逛临期商店,会发现除了可口可乐,百事,雀巢之类大品牌的食品饮料外,另外占据许多货架的,都是近几年爆火的新消费品牌,可能前两年你在抖音淘宝还能经常刷到,今天就只能在这里见到了。

不是说大品牌就完全没有清理尾货的需求了。

只是越大的品牌,越害怕破价的问题。也就是我给我的商品定价三块钱,但市场上,有大量商家拿了我的商品只卖两块钱,击破了我的价格体系。

这种情况往往是经销商手里压着货卖不出去,于是低价大量出货,甚至异地窜货导致的。

而临期商店的大量兴起,让这些原本处在灰色地带的尾货,找到了一个阳光下的出口。因为临期商店的「临期」心智摆在那里,品牌不用担心在常规渠道,价格体系被击穿。而经销商也找到了新的出货渠道。

另外,每一个大型的零售公司,都会按季推出一些创新产品。比如去年乐事就推出了什么铜锅涮肉味的薯片,还有前几年流行过一段时间的胶原蛋白饮品。

对大公司来说,这些新品是必要的创新和试水,万一能跑出爆款呢?像元气森林这样,每两三年就能沉淀出一个大单品的品牌,背后其实每个月都会推出新品。靠着大量的试错,才能跑出类似外星人和乳茶这样的产品。

但是绝大多数没有成为爆款的新品,在常规渠道销售的周期也就是三个月,三个月反响不好可能就会直接停产。而剩下的货物就会成为库存,成为临期商店架上的常客。

04

在零售业,有两种类型的折扣。

一种叫软折扣,它是由于商品的某种缺陷,例如品牌倒闭、瑕疵、临期或是断码之类的种种原因,在原价基础上进行打折,临期折扣就是属于软折扣的一种。所以就如我们前面所说,临期商店的货品,主要就来自于大牌的尾货和一些新消费的产能过剩。

软折扣有一个特点是,它的sku是不稳定的,你今天去买的速溶咖啡可能还是雀巢,明天就变成了只有G7。能卖什么东西,什么东西可以打折,不是门店说了算,很多时候是品牌和库存说了算。

这也造成了临期商店一个比较奇妙的购物心态。逛临期商店的人多半不是冲着某个特定牌子去的,而更像是寻宝,看看今天又有什么新东西。

以日本的临期品牌堂吉诃德为例,创始人的理念就是寻宝,所以会把整个商品陈列做得非常有堆叠感,让顾客感受到置身于商品的海洋中,以此来刺激消费者的非理性消费。

毕竟东西足够便宜,冲动消费一把也无所谓。花个三五百我想剁手,花个三五块还是在我能力承受范围内的是吧。

不过很显然,软折扣有一个致命的弱点,就是对供应商非常依赖。与其他零售商强势以后能与供应商议价不同,临期商店天生在气势上就弱一头。毕竟作为秃鹫是吧,吃啥不是自己说了算,得看谁挂了。总的来说,就是仰他人鼻息而活。

虽然社交媒体上各种关于年轻人购买临期货品的言论,临期商店在资本市场也是看好,但这不代表临期就真是个好生意。

为什么我说假货是临期商店不可避免的问题?原因很简单,大牌的库存也有消耗殆尽的时候,面对产能过剩,各大品牌也会适当调整自己的供应链。之前临期生意能爆发,货源充足,说到底是因为玩家少,没形成规模。等到谁都来想分一杯羹的时候,就知道尾货也没想象中那么够了。

更何况,大的零售商也开始尝试经营自己的临期商店,线上销售又切走了线下临期商店的一大块蛋糕,那么亟需一些知名品牌来引流的临期连锁,在审核产品方面自然就放松了。

临期商店这门生意好玩之处又在于,它没有什么可借鉴的商业模式,这和其他零售业往往有一个经营标准完全不一样。同样是走软折扣道路,美国的TJX和日本的堂吉诃德,看起来就像是两种生物。

那么中国的临期商店最终要如何盈利,还需要时间去验证。

我个人的猜测是,我国的临期商店,最终还是会走一条类新消费的路子。

怎么讲呢。首先就是开放加盟,通过融资和加盟的方式,快速开店。只要门店足够多,就会形成一股不可忽视的力量,最后去经营自有的小品牌。

这些小品牌并没有什么品牌势能,也没有做品牌营销的成本和能力,但胜在价格便宜,而且供应稳定,规模很大。

临期商店多了,尾货也可能出现不够用的情况。那么以前一折卖的尾货,可能现在两折卖都不一定能赚钱。而同样价格拿到的商品,货龄可能更大,烂在手里的风险也会剧增。

这个时候,为了让临期商店继续发展下去,量大稳定且便宜的白牌新品供应链,就是一个必然的选项。

之前我们聊万店经济的时候,无数次地说,门店越多,越考验供应链。千店万店的竞争,本质上比的不是品牌品质,比的是谁供应链稳,谁供应链广。

毕竟现在大多数消费品,从技术上讲都没有什么门槛。想要把生意做大,就要把成本控制到*,而想要控制成本,也只有两条路,要么把生产能力掌握在自己手里,要么在销售端极其强势,以至于供应商们心甘情愿被压价。

05

那么回到开头,为什么说临期生意,并不是消费降级?

我接下来的说法可能会有些刻薄,大家就姑且一听。

现在很多媒体一聊到便宜,就喜欢说消费降级,其实是没搞懂什么是降级。

在我看来,临期生意,准确说是临期连锁店的爆发,恰恰相反,是消费升级的体现。

为什么这么讲?如果有逛过临期连锁店的同学,可以回想一下,这些临期商店里,引流产品是不是依然是大牌?大部分产品是不是依然是叫得出名字的品牌?它会卖2折的吕洗发水,但不会卖更便宜的无牌一升装洗发水。它会卖9块钱的品客,但不会卖透明包装袋的炸土豆片。

如果消费看成一门科学,那么它的三定律应该是这样:

1.在一件商品品牌、质量、大小等条件都相同的情况下,消费者总是倾向于买更便宜的那个。

2.品牌并不完全等同于消费者身份与阶层,但一定程度上反映了消费者的生活方式。

3.根据1和2,消费者总会希望以更低的价格来维持自己的生活方式。

这个三定律并不严谨,毕竟前沿的消费心理学都证明消费者是不理性的。但我认为这些也足以概括八成以上的情况了。

所以武断地把逛临期商店归结为穷,是不合适的。打个比方说,奥莱也是著名打折店,但是逛奥莱的是穷人吗?不,是希望用更便宜的价格,买到大牌的人。

我就在好特卖碰到过一个大叔,脚踩昂跑,身着Lacoste,斜挎LV,拎着个篮子扫货。

事实是,消费升级就像城市化一样,是很难逆转的。

最简单的道理是,由俭入奢易,由奢入俭难。许多新消费品一开始就定位于大牌平替,说是消费降级,但有没有想过,为什么要平替大牌呢?核心需求依然还是,希望用更低的价格,获得与大牌相近的效果。

这就是我说的消费第三定律,消费升级一旦完成,消费者适应了一种生活方式,他寻求的不再是离开这种方式,而是如何用更低的价格来维持这种生活方式。

不一定要用斯丹康,但头油该抹还是要抹。

再者,临期商店并非是省钱利器,正如我前面所讲,临期商店的一个核心其实是刺激用户非理性消费。没事去逛逛,本来不想买,但是看着实在太便宜了,最后变成扫货,就像我*次在拼多多购物一样。

毕竟20万的雪铁龙哪哪儿都是问题,12万的雪铁龙就实在忍不住要抢一辆了。

所以说,纠结于消费升级降级,其实没有什么意义。消费者的诉求从来没有变过,那就是希望有物美价廉的产品。临期商店的诞生,是社会资源大量错配的产物,而我认为它最有趣的地方在于,每一件临期商品上都会标一个巨大的指导建议价,或者叫原价。但这些商品在临期货架上的售价,或许才是它真实的价值。

马克思在《政治经济学批判》中说,商品的价值只有在最后一刻转化成货币后才会被验证。所以,我愿称临期商店为大型商品脱水基地。

参考资料:

《3年开店500家,滞销率不足1%,品牌折扣店好特卖要做线下渠道“分解者”?》——亿邦动力

《临期行业混战两年:从人人哄抢到被动离场》——CBNDATA消费站

《“临期折扣”的路径之争》——新商业情报NBT

《临期经济的崛起,性价比之外的商业启发》——睿意德

《降级消费易出尾货巨头,为什么中国是例外?》——读懂财经

《实现盈利的「好特卖」将以50家/月的开店速度“奔跑”,我们和联合创始人聊了聊 》——食评方

【本文由投资界合作伙伴微信公众号:IC实验室授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。