曾坐拥5000多家门店的贵人鸟,彻底转型做粮食业务,还要进军预制菜,但这门生意还不如卖鞋挣钱。

昔日“鞋王”,彻底落幕了!

9月23日,贵人鸟股份有限公司(603555.SH)发布业务调整公告,宣布将退出运动鞋服业务,未来将专注于粮食业务。

2014年,贵人鸟顶着“A股运动品牌*股”的光环,登陆资本市场,最*的时候,市值超过400亿,坐拥5000多家门店,碾压安踏和李宁。

曾经如此辉煌的一家企业,如今却不得砍掉经营了二十多年的旧业,转做仅涉足两年间多的“新业务”。

一代“鞋王”,落得如此下场,如今的它,又会走向何方?

01 “鞋王”陨落,泉州首富成老赖

2000年到2009年,被认为是中国体育用品行业的“黄金十年”,期间,中国体育用品行业保持着每年30%-50%的高增速。贵人鸟正是诞生于这“黄金十年”。

2002年,原本在为国际品牌做代加工业务的林天福,有了“造牌”的想法,贵人鸟由此诞生。

当时,耐克、阿迪达斯等国际大牌在下沉市场的认知度并不高,贵人鸟看准了这一点,凭借性价比在三四线城市生根发芽,横扫县城小镇青年。

贵人鸟能够脱颖而出,还得益于它在营销上的“独辟蹊径”。

当时,它的大部分竞争对手还在走“体育明星+赛事赞助+央视广告”的传统营销路线,贵人鸟则采用了请刘德华、林志玲等纯明星代言,以及赞助美国NBA的梦七、国家保龄球队、台球队、高尔夫球队等专业球队的营销打法。

很快,贵人鸟便在中国运动鞋服市场有了一席之地。欧睿国际的数据显示,2008年,在中国运动鞋服市场中,排在前两位的是耐克和阿迪达斯,之后便是一众国产品牌,贵人鸟以3%的市占率,仅次于李宁、安踏、特步和361度等品牌。

不过,3%,已经是贵人鸟市占率的*。

之后的三年里,贵人鸟不断扩张门店数量,从不到2000家激增至5000多家,可它的市占率反而在不断萎缩。

根据欧睿国际的数据,2009-2013年,贵人鸟市占率分别下滑到2.6%、1.9%、1.7%、1.5%、1.1%,与安踏、李宁、特步、361度、鸿星尔克国产品牌的差距越拉越大。

▲各运动品牌在2008年-2017年的市占率情况,图片来自Euromonitor。

究其原因,除了竞争对手的挤压外,也有行业因素。2010年之后,北京奥运会带来的红利逐渐消失,需求开始萎缩,此前十年的大扩张让整个行业出现供给过剩、库存积压等问题,行业集体入冬,贵人鸟当然也不例外。

在行业集体入冬、市场份额不断萎缩的情况下,林天福的破局对策是借助资本力量,走多元化发展的道路。

2014年,贵人鸟登陆资本市场,成为“A股运动品牌*股”。2015年,它的市值飙升至427亿元,走上了*。同时期的李宁、安踏等运动品牌,市值还不到 100 亿。

创始人林天福,也因为贵人鸟市值的暴涨,登上福布斯中国富豪榜,以190亿的身家,成为当时的泉州首富。

也正是从2015年开始,贵人鸟突然变得“不务正业”,在泛体育产业“挥金如土”,展开了一系列令人眼花缭乱的收并购活动,一直持续到2017年。

从结果来看,“多元化”并没有让贵人鸟走出困境,反而让它掉进了另一个更大的坑。

之后的五年里,贵人鸟一直在走下坡路。

财报数据显示,2018年至2022年,贵人鸟的归母净利润出现4次亏损,累计亏损超20亿元。

这五年的时间里,它的门店数量锐减超过3000家,到今年上半年,贵人鸟的门店数量已经不足1600家。

2020年,已经资不抵债的贵人鸟被债权人申请破产重整。2021年,贵人鸟完成重整,引入了以大米销售、粮食贸易、仓储加工为主营业务的黑龙江泰富金谷,开始卖粮。

今年上半年,贵人鸟的营收为7.15亿元,同比增长了9.75%,但净亏损1814.46万元。其中运动鞋服业务的营收为2.31亿元,同比下滑19.51%,为贵人鸟三大业务中*负增长的业务。

截至9月27日,贵人鸟市值不足30亿元,比起*时期缩水了90%以上。

昔日的泉州首富,如今也成了“老赖”。

02 野心膨胀,三年烧光50亿

贵人鸟的衰落,主要是因为遭到资本的反噬。

贵人鸟上市之后,林天福的野心迅速膨胀,他已经不甘心只做一个运动鞋服品牌,而是想要打造一个覆盖体育运动产业全产业链的生态平台。

贵人鸟曾计划将公司名改为“全能体育”,可见它在体育领域的野心有多大。

于是,在林天福成为泉州首富之后的三年里,贵人鸟在资本市场上开启了“买买买”模式。

2015年,贵人鸟以2.4亿元入股虎扑体育;同年7月,双方联合景林投资,成立体育产业基金慧动域、动域资本,总规模20亿元,首期10亿元;

2015年7月份,贵人鸟通过子公司以2000万欧元的价格,收购了西班牙足球经纪公司The Best Of You Sports,S.A 30.77%的股权;

2016年6月份,贵人鸟又以3.83亿的价格,获得体育用品零售商湖北杰之行50.01%的股权;

2016年8月,贵人鸟出资3.825亿,收购厦门名鞋库51%的股权;

2016年12月,贵人鸟拟与新疆广汇实业投资有限责任公司、红豆集团等7家公司共同发起设立安康保险,贵人鸟出资2.6亿元,占安康保险股本总额的13%。

2017年3月,贵人鸟打算以27亿收购威康健身100%股权,不过该交易以失败告终。

以上只是贵人鸟的部分投资,有一个广为流传的市场数据显示,这三年里,贵人鸟烧光了50亿元。

可以看到,贵人鸟的投资基本上都是脱离主业,非但没有跟主业形成协同效应,反而还需要依靠主业输血。

结果,到了2018年,贵人鸟的情况便不妙了,净利润由盈转亏,亏损额达到6.86亿元,账上的现金仅剩下3600多万。

于是,贵人鸟的投资都还没来得及看见回报,就不得不出售回血。

2018年,贵人鸟先是卖掉了虎扑体育13.66%的股权,回收2.39亿元,获利3000万元,本利全都用来向泉翔投资偿还借款本息;之后,它又卖掉康湃思体育管理有限公司37%的股权与康湃思体育咨询公司37%的股权,获得资金1.43亿元。

直到去年,贵人鸟仍在卖资产自救。2022年11月,贵人鸟发布公告,它在泉州市台商投资区东园镇阳光村厂区内的相关资产完成过户,该部分资产的转让价格为2.1元。

在中国运动鞋服行业,还有一个品牌也跟贵人鸟一样,致力于通过投资来扩张公司版图,它就是安踏。

不过,安踏走的不是“多元化”道路,而是选择了“单聚焦、多品牌、全球化”的发展战略,它只收购能跟主业产生协同效应的品牌,例如Fila斐乐、卡帕Kappa、始祖鸟ARCTERYX等,之后,斐乐也成了该公司的第二增长曲线,占安踏收入的近50%。

如今,安踏已经成为中国*的体育品牌,市值高达2393亿港元。

贵人鸟与安踏之间的鲜明对比告诉我们,资本是把双刃剑,运用得当,能帮助企业披荆斩棘,运用不当,则会将企业拉入深渊。

贵人鸟的案例也在提醒后来者,多元化的布局要建立在主业稳固的基础之上,如果因为主业发展受困而采取多元化布局,也只是溺水之后的挣扎求生。

03 弃鞋卖粮,又是一场“豪赌”?

贵人鸟放弃做了二十多年的运动鞋服业务,选择才涉足两年多的粮食业务,难道“卖粮”这门生意真的比卖鞋赚钱吗?

其实不然。

今年上半年,贵人鸟旗下的两大粮食子公司米程莱(即金鹤米程莱农业(上海)有限公司)、金鹤农业(即金鹤农业(齐齐哈尔)有限公司)双双亏损,亏损金额分别为1540.60万元、亏损95.08万元。

▲贵人鸟两大粮食子公司上半年均亏损,图片来自半年报。

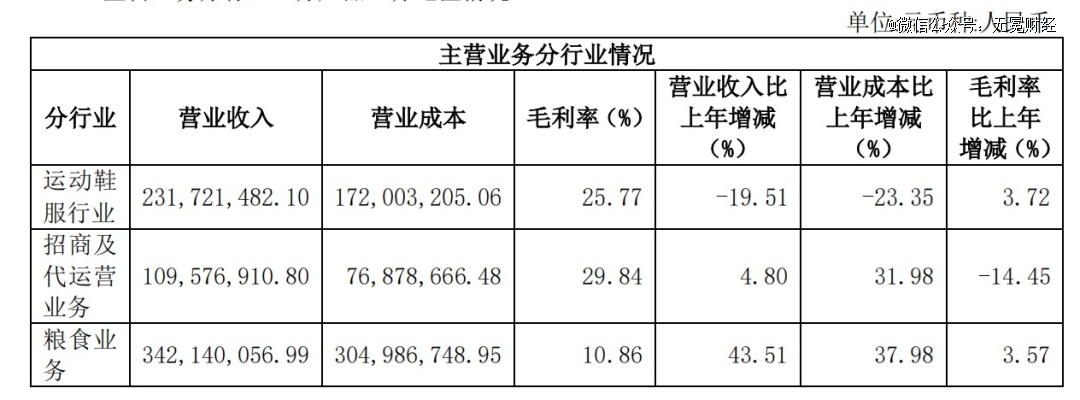

可见,粮食业务似乎也并不是很赚钱。从毛利率来看,粮食业务的毛利率也不如运动鞋服业务和招商及代运营业务。财报显示,今年上半年,贵人鸟运动鞋服行业、招商及代运营业务、粮食业务的毛利率分别为25.77%、29.84%、10.86%。

▲贵人鸟三大业务的具体情况,图片来自半年报。

毛利率低,成本高,粮食业务*有优势的地方就是营收规模及增速了,今年上半年,粮食业务为贵人鸟贡献了3.42亿元的营收,同比增长43.51%,规模和增速都远高于其他两块业务。

从2022年的数据来看,去年粮食业务给贵人鸟贡献了10.66亿的营收,占比为50.54%,而且两大粮食子公司去年还是盈利的,净利润分别为931.79万元和704.89万元。

可见,贵人鸟的粮食业务目前只是占比大,增长快,但盈利并不稳定。

为什么选择粮食业务?贵人鸟在官方公告中的解释是,为了抓住新时代东北全面振兴的国家战略机遇。

换句话说就是,它非常看好粮食业务未来的发展前景。可就实际情况来看,选择粮食业务或许只是在“矮个子里挑高个”,已经没有更好的选择了。

值得注意的是,今年3月,贵人鸟成立了金鹤(齐齐哈尔)预制菜产业园有限公司,宣布进军预制菜赛道,注册资本为1亿元。

不过,半年报信息显示,贵人鸟对该业务尚未进行实际出资,还没实际展开业务,其预制菜成品能否顺利上市还是个未知数。

预制菜虽火,但也不是那么好做的,前瑞幸咖啡创始人陆正耀、趣店的罗敏,都曾高调进军预制菜,最终均以失败收场。

由此可见,贵人鸟“弃鞋卖粮”,似乎也是一场“豪赌”。

【本文由投资界合作伙伴微信公众号:无冕财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。