9月27日,艾力斯用炸裂前三季度业绩,打响了2023年国内Biotech通过药物成功商业化实现盈利的*枪。

(图源:艾力斯公告)

同时,艾力斯也给部分仍在匍匐前进的同行们,指了一条“明路”。

鉴于二级长期走势不佳、一级投资回报率愈低的趋势,资金对于Biotech的质地要求越来越高、估值容忍度正越来越低。

Biotech的续命之门只剩下一丝缝隙,惯用的五大细分获取现金流手段莫过于出海、卖权益、再融资、IPO、商业化。目前大部分国内Biotech不具备出海能力,不是没钱海外推临床,就是靶点或分子的创新性不过关;大量二级上市公司市值倒挂严重且流动性堪忧,科创板再融资亦受限,再融资变成少数头部企业的工具;IPO,科创板收紧,港交所18A募资越来越“迷你”,对于平庸的Biotech来说,上市通道正在越来越窄。

除了卖权益外,如何快速实现商业化,成为了行业的聚焦点,也是当下二级市场*备赚钱效应的催化剂。

上海谊众凭借着紫杉醇胶束放量迅速完成了一波接近3倍涨幅的上升行情,艾力斯在这波伏美替尼大卖催化下实现了1倍的涨幅,短期内成为了市场标杆。

在艾力斯、上海谊众的创新药商业化成功的背后,核心管线适应症的大小,大概率是众多中国Biotech一个“命门”。

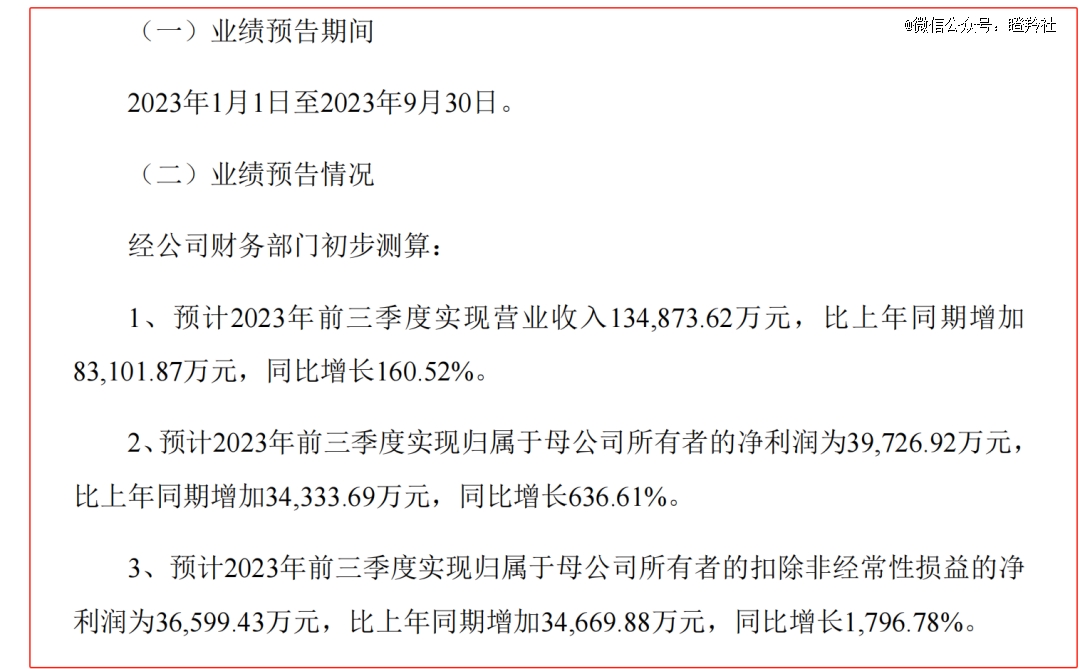

艾力斯的三代EGFR-TKI甲磺酸伏美替尼2021年3月获批上市,其目标患者群为国内新发人数*的癌种肺癌(其中非小细胞肺癌约占肺癌80%,每年有60多万非小细胞肺癌患者),伏美替尼已获批适应症额为EGFR敏感突变的NSCLC患者(敏感突变率约为50%)、EGFR T790M耐药突变的NSCLC患者(约60%患者在接受一二代EGFR-TKI一年后耐药)。伏美替尼在医保报销前年费用约8.5万元,上市两年多的时间里商业化屡见突破,2022年7.9亿元,2023前三季度使艾力斯营收达到约13.5亿元,艾力斯的净利润也从2022年的1.3亿提升至2023年前三季度的3.66亿。

亚盛医药的奥雷巴替尼则是另一个不同的缩影,作为国内*获批的第三代靶向BCR-ABL抑制剂,针对T315i基因突变的慢性髓系白血病(CML)。CML约占成人白血病的15%,国内CML患者超过10万人,但T315i基因突变约占一代药耐药患者突变比例的10%,而在二代药耐药患者中T315i突变比例高达30%。奥雷巴替尼在2021年11月获批上市,目前仅获批T315i基因突变的CML,年治疗费用17.4万元,2021年11月至2022年累计底销售收入1.82亿元,2023H1销售1.08亿元。尽管上市接近两年,并有信达生物的商业化团队加持,但商业化收入受制于适应症空间。

尽管奥雷巴替尼年治疗费用是甲磺酸伏美替尼的一倍有余,但适应症覆盖患者数量、低线适应症的推进,决定了两者放量的速度和当前相差6-8倍的销售收入。

当然,这种结论只局限于国内的创新药生态评估,对于欧美等发达国家而言,其支付生态的完善,使得罕见病新药出现爆品的概率也极大。

带着这样的结论和视角,不妨将目光对准肺癌下一个即将决出“国产头名”的靶点KRAS G12C。

为什么“头名”那么重要?

由于EGFR敏感突变率在肺癌领域极高,2021年国内EGFR-TKI市场规模已达154.1亿元;KRAS G12C突变在非小细胞肺癌仅占13%,从国内市场空间测算,当前国内约7万KRAS G12C突变患者的基数与ALK阳性晚期非小细胞肺癌患者数相当,而ALK抑制剂国内市场约50亿元,虽然KRAS G12C用药时间较ALK短,但KRAS G12C的定价更高,推导市场规模与ALK抑制剂相当。

也就是说,KRAS G12C抑制剂大约只有EGFR抑制剂三分之一不到的市场,先发优势异常重要。

KRAS G12C抑制剂竞争已经进入白热化。

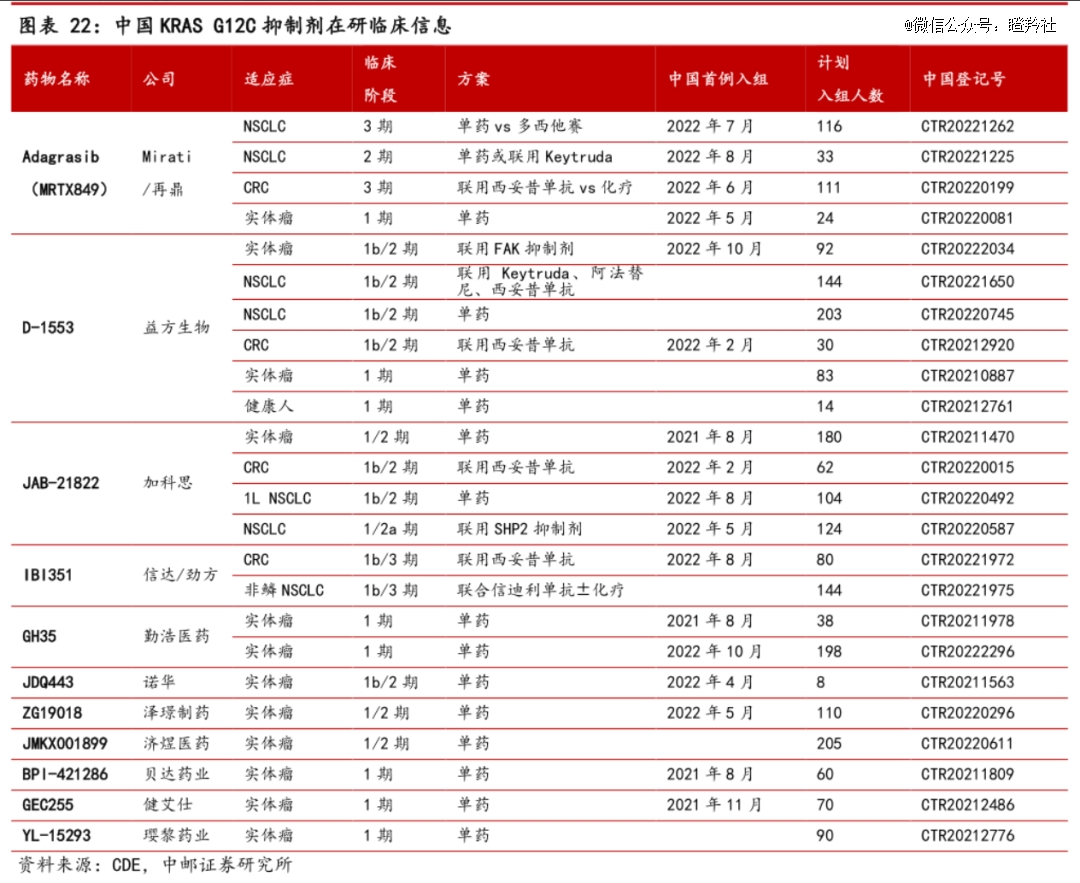

目前国内尚未有KRAS G12C抑制剂获批上市,不过临床阶段在研分子超过10家。益方生物和加科思正在争夺国内*的进度,都希望能够在年底之前或者2024年上半年完成注册性临床提交NDA。

益方生物善于寻找国内的大药企进行合作,第三代EGFR贝福替尼交付贝达药业商业化,而KRAS G12C抑制剂D-1553中国大陆权益是以不高于5.5亿人民币的首付款加里程碑授予正大天晴。

KRAS G12C抑制剂格来雷塞,对于加科思的意义更重大。KRAS与SHP2是一条信号通路的关键节点(Ras/Raf/MEK/ERK通路),同时阻断两个节点能够增强对信号通路的抑制效果,从而对肿瘤治疗产生协同效应,目前,加科思正在推进格来雷塞联用自家SHP-2抑制剂治疗非小细胞肺癌的关键性临床,希望用KRAS G12C抑制剂带动SHP-2的率先上市。

尽管KRAS G12C抑制剂赛道相比EGFR抑制剂小得多,但在50亿左右体量的市场空间下,先发者未来能够占据20-25%的市场份额,也是一个10亿级别的单品。目前益方生物市值为79亿,加科思23.45亿人民币,KRAS G12C抑制剂的商业化预期兑现能够对两家公司的市值进行有力支撑。

事物之间的发展并非独立的,而是有千丝万缕的联系。KRAS G12C抑制剂的疗效、安全性和商业化的验证,也将影响未来有关于KRAS家族药物研发Biotech的发展走向。

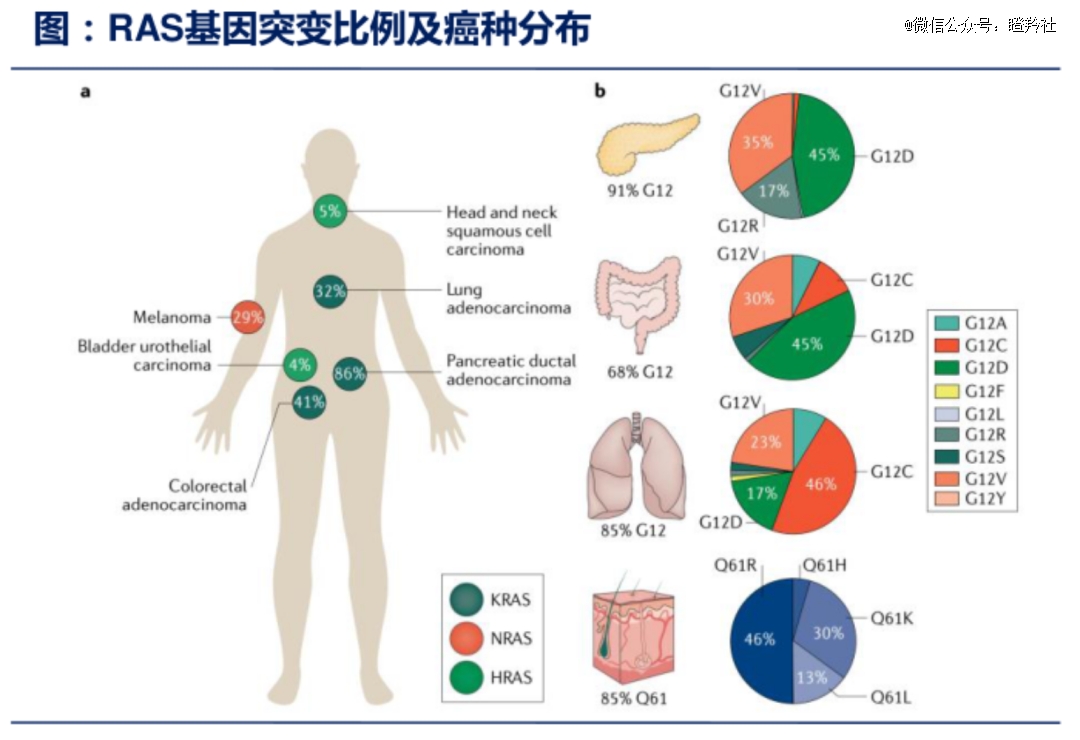

KRAS基因家族中,KRAS基因突变在各类癌症中最为常见(家族其他两个成员为HRAS、NRAS)。其中,G12点位突变又占所有KRAS基因突变的83%,G12点位突变主要包括G12C、G12D、G12V。

(图源:华创证券)

显而易见,除了G12C突变外,KRAS基因突变的其他点位仍有很大的开发价值,如果某一家Biotech对该通路有成药验证经验,那么对未来的融资或者出售分子潜力定有助力。

值得一提的是,KRAS G12D突变的药物开发潜力也很大,其不仅是最普遍的KRAS突变类型之一(发生率是G12C突变的2.5倍),且KRAS G12D突变在难治或治疗预后较差的癌症中更常见,如研究显示:胰腺癌患者中约有90%存在KRAS突变(G12D突变是最常见类型、占比高达45%,而G12C突变仅为1%),在KRAS突变的结直肠癌患者中G12D突变也占据了45%的比例。

另外,小分子泛KRAS抑制剂也成为近年来的研发热点,其能有效针对各种KRAS突变(占到各类癌症中全部KRAS突变超过90%),覆盖患者群或是KRAS G12C的10倍以上。

结语:当然,上述对于KRAS的分析和介绍,仅仅只是想说明需要辩证的看待不同靶点市场空间和竞争格局给不同Biotech带来的影响,如果只是针对于分析着眼于国内市场的Biotech,那么投资者就不需浪费时间在适应症小的药物上。

“核心管线大适应症、*梯队的速度、强商业化实力”,这大概是颇具国内特色的Biotech筛选口诀。

既讽刺,又*现实主义。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。