在国内,莆田系医院一直备受争议。

几十年前,莆田人从“老军医、一针见效”的性病游医起家,逐渐在全国各地开设医院,大部分是男科、妇科、不孕不育、整形等专科民营医院。

这既是国内医疗资源供需失衡的产物,也是特殊品类的价值体现。

在美国,也有一家线上“莆田医院”,Hims & Hers同样从难以启齿的领域切入,男性脱发、勃起功能障碍(ED),一路拓展至女性健康护理领域,并成为美国成长速度最快的在线医疗独角兽。

创立于2017年的Hims在成立短短两年时间内,就成为专注男女健康的在线医疗独角兽,估值高达10亿美元;3年营收翻5倍,毛利率年复合增长率高达254%;不到四年,通过SPAC方式在纽交所上市。

相比莆田医院在国内的争议,Hims & Hers却获得美国年轻人的青睐。如今,Hims & Hers已维持了多个季度近三位数的高增长,医疗保健消费庞大的市场,预示着其未来仍有可能继续维持这种增长态势,毕竟公司目前的订阅用户只有130万。

然而,Hims & Hers股价却跌去了3/4,身价甚至不敌上市前估值。看上去,美国在线消费医疗的故事也没那么好讲。

特殊品类的价值

与Hims & Hers名字相对,这家公司的业务其实是两个独立的产品线。先是在2017年底推出了针对男性保养和护理的品牌Hims,第二年才推出了女性保养品牌Hers。

那么,它为什么先把目标对准了男性群体呢?

这源于其创始人Dudum在生活中的一次意外发现。Dudum注意到许多男性被脱发困扰,但买不到合适的产品,也不愿意过多谈到脱发话题。于是,他想创办一家公司来解决男性护理的困境。

过去个人护理市场一直在关注女性,年轻男性消费者始终被忽视。就像国内大家也总是吐槽一种消费力市场价值关系:“女人>小孩>老人>狗>男人”一样。

确定目标群体后,Dudum团队开始总结男性的一些健康需求,他们发现当代男性除了面临脱发问题,对于皮肤护理以及难以启齿的性功能方面也存在一定问题,他们既不愿意约见医生,也负担不起价格高昂的产品。

因此,他决定创立Hims,一个为男性提供预防保健咨询建议和个护方案的平台,把当代男性难以启齿的护理问题,赤裸裸提出并帮助男性解决这份尴尬。

2017年成立的Hims,产品主要针对男性形象三大难以启齿问题:脱发、ED和痤疮,并提供远程医疗咨询等服务。

Hims官网发布的数据旨在消除敏感话题的污名:你不是一个人。脱发影响着美国5000万男性,并且40%的40岁男性都患有ED。

在宣传方面,Hims也没有过于吹捧其产品有多么神奇的功效,相反,在官网上随处可见的是那些直白广告语,比如:“简单的过程,方便护理”、“产品就是用来解决问题的”,以及弯曲的仙人掌等充满暗示意味的图片,直击痛点。

除了精准的产品定位,价格也是Hims的优势之一。由于目前ED等病情呈现年轻化趋势,Dudum意识到定价要和年轻人的经济实力相匹配,才会有市场。

可以看到,Hims 防脱套装的售价为60美元/月(非处方药套装)和32美元/月(处方药套装),而传统品牌的单瓶防脱发剂往往高达80美元。另外,Hims还计划坚持现金支付的订阅模式,而不是通过保险结算。因为Dudum相信,他们提供的价格,比人们用医疗保险更便宜。

过去几年由于美国医疗政策层面的松动,在线问诊服务被纳入了具有正常医师效力的诊断体系。借助这样的市场环境,Hims设置有专门的、也熟悉这些沟通语境的在线医师服务,为消费者提供了足够隐私以及高效沟通的服务支持。

后来,Hims的业务逐渐扩展到男士的护理领域,包括提供保湿、抗皱等产品,慢慢变成一个为男性提供保健咨询建议和个护方案的平台。

对于一家品牌来说,在创立初期最正确的事情就是找准一个*潜力的品类市场,Hims无疑做到了,仅仅上线五个月,Hims就实现1000万美元的销售额,成为增长最快的美国护理品牌。

在男性护理市场做的风生水起时,Hims又将触角伸到了女性市场,2018年11月,针对女性推出品牌网站Hers,提供避孕药、护发和护肤产品。

不得不说,Hims进入了一个拥有巨大潜力和增长空间的市场。根据全球健康协会的数据,全球健康护理产业蓬勃发展,市场规模接近4万亿美元。

卖产品更卖服务

在美国市场,人们以往认为男性与女性的专业护理产品只能在药店连锁机构买到。而Hims & Hers的模式,是把年轻一代的消费习惯引到网上。

简单来说,其商业模式包含线上医疗咨询和医药零售服务,既卖产品也卖服务。Hims & Hers通过订阅制的方式购买。

简单来说,用户只需要在Hims官网线上填写一份调查问卷,然后和匹配的医生进行一对一咨询,再由医生为他们选择最合适的产品,最后通过邮寄寄到他们手中。

以脱发为例。在Hims官网上,寻找脱发治疗的网站访问者被要求识别他们目前的头发问题,包括:发际线后退、头顶稀疏、整体脱发/稀疏或满头头发。

用户还被要求输入他们的生日和电子邮件地址,上传他们的身份证照片,以证明他们有资格接受治疗。

之后,系统会给来访者提供一份调查问卷,并发送给授权的医疗服务提供商,由后者审核问卷并做出回应,完成咨询;然后,访客被要求提交他们发际线前后以及脸部的照片,以帮助医生做出诊断。

一旦用户匹配了治疗方案,用户将会选择一个订阅计划,如果医生批准了处方,这些物品将会包邮寄到用户手中。用户还可以给他们的专属医生发信息,并得到Hims护理团队的持续支持。

作为一家远程医疗公司,Hims在美国每个州都有一个授权的医疗提供商的电子数据网络,并为购买配方洗发水、面霜和药丸的男性提供实时或异步的虚拟评估。

尽管也销售普通产品,但绝大多数用户购买的都是需要定制的处方产品,拥有医学研究证明的产品增加了品牌的可信度。

换句话说,Hims & Hers能有今天,本质上离不开“医疗、消费属性”的*结合。

首先是医疗层面,无论是脱发还是ED,均有获得FDA批准的成熟药品可供应,只是年轻用户羞于寻医问药,Hims & Hers需要做的是为用户匹配医生拿到合适处方及产品。

其次是消费层面,尽管用户的这些需求难以启齿,但不妨碍这是用户的“刚需”,同时用户规模也较大,根据Hims & Hers的宣传,脱发影响着美国5000万男性,并且40%的40岁男性都患有ED。而Hims & Hers的低价策略也为其开拓市场提供了便利。

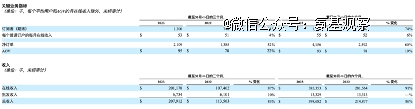

2019年其收入不过8255万美元,到了2022年,已经达到了5.27亿美元。医疗、消费属性结合的Hims & Hers,碰上疫情提供的在线发展机遇,获得高速发展也在情理之中。

营销带来的增长能否持续

在Hims&Hers对外的表述中,其要做的是,通过真正的、经验丰富的医疗专业人员,以及有科学支持的、负担得起的、有效的产品,提供高质量的数字健康服务。

但是,在线消费医疗的繁荣也遇到了“障碍”。

过去几年,每当疫情形势严峻,投资者就会推高在线医疗概念股的股价,美股也不例外。然而,现在市场对这些公司的态度早已降温。Hims & Hers的股价则下跌了四分之三,市值仅剩13亿美元左右,而上市前其估值为16亿美元。

与之形成鲜明对比的则是,Hims & Hers已维持了多个季度近三位数的高增长,医疗保健消费庞大的市场,预示着其未来仍有可能继续维持这种增长态势,毕竟公司目前的订阅用户只有130万。

高增长还在,但其市值却跌回了原点。核心或许是在于,市场对于Hims&Hers商业模式持有疑问,担心其竞争力。上半年,该公司的营销费用高达2亿美元,同比增长87%,与同期收入增速基本持平;订阅用户增至130万,2023年第二季度同比增长74%。营销费用率超50%,这不由引发投资者的质疑,认为该公司的增长是买来的。

换句话说,如果停止大笔的营销支出,公司就无法实现增长。

与此同时,公司2023年的收入指引又没有提高。在二季报中,公司对于2023年全年的收入预计为8.3亿-8.5亿美元,以此计算,同比增长在60%左右,而2022年其收入增速高达94%。

本质上,to c的业务,初期可以不看利润,但一定要有病毒式营销,爆发增长。市场的疑虑在于,如果管理层无法给出高指引,是否说明现有品类已饱和,新品类扩张遇到障碍。

事实上,Hims & Hers 近两年一直在进行品类扩张。为了提高用户价值,Hims&Hers持续为其用户提供增值服务。

除了性健康、头发和皮肤品类,Hims & Hers还拓展了心理健康和初级保健。疫情期间,其还曾做过促销39美元/次的远程医疗服务,主要是针对比如感冒和哮喘等小问题。目前看,成果初显,平均订单价值由去年上半年的78美元提高至93美元。

在IPO上市商业报告中,他们还曾描绘了未来业务拓展远景,包括把高脂血症、糖尿病、生育障碍和睡眠障碍等,指出这将是他们开展远程医疗的垂直领域,包括网上处方药和仿制药供应。

二季报发布后,公司CEO Dudum表示,这是Hims & Hers的一个重要转折点,在将公司从一家以访问为导向的公司转变为提供个性化患者体验的平台方面取得了重大进展。

只是,这份成绩单并未打动投资者。Hims & Hers前面要走的路还很长。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。