去年11月,Champion位于北京三里屯太古里南区的中国首家旗舰店关闭,我们曾在一文中探讨过它在中国的溃败,但显然,这家运动潮牌的“虚弱”不止发生在中国,而是全球。

今年9月下旬,Champion母公司HanesBrands(美国汉佰)公开表示,为实现股东价值*化的一系列方案中,不排除出售Champion全球业务(包括美国)的可能。

HanesBrands是美国一家专业的内衣和运动服饰生产及销售公司,旗下拥有两大主力品牌Hanes(恒适)和Champion,以及Playtex、wonderbra、Bonds、DIM、Bali等内衣服饰品牌。可以理解为,这是一家业务遍布欧洲、美洲及亚洲的超级跨国企业,是美国*的内衣生产制造商,也是世界*的纺织品生产企业。

其中,Hanes于2004年进入中国市场,在跨国企业普遍看重中国制造成本性价比较高的时代,于2007年在江苏南京投资近1亿美元,建设亚洲*的纺织品生产基地。

而Champion,大家都知道了。2015年布局中国市场,在天猫开设官方海外旗舰店,并于2017年在杭州设首家线下实体店。2018年的中国首家旗舰店开业后仅三年,就仓皇关闭。当然,其中有三里屯整体升级转型奢牌商圈的原因,但Champion本身的“落伍”更是主因。

不过,单从眼下的境遇来看,Champion的出售其实有些“飞来横祸”的意味,决策的直接原因还是,母公司HanesBrands近两年因股价暴跌、债务数字居高不下,其投资者给出了不小的压力。

先直观呈现一组数字:

2021年5月,HanesBrands股价在20美元上下浮动,到现在,已经跌至4美元以下。

雪上加霜的是,这家企业连正向收入也难以为继。2020年度,HanesBrands年收入达61.27亿美元,净亏损7557.90万美元,尽管在2021年稍有起色,净收入回归正向达7722.40万美元,但去年净亏损又扩大到1.27亿美元。

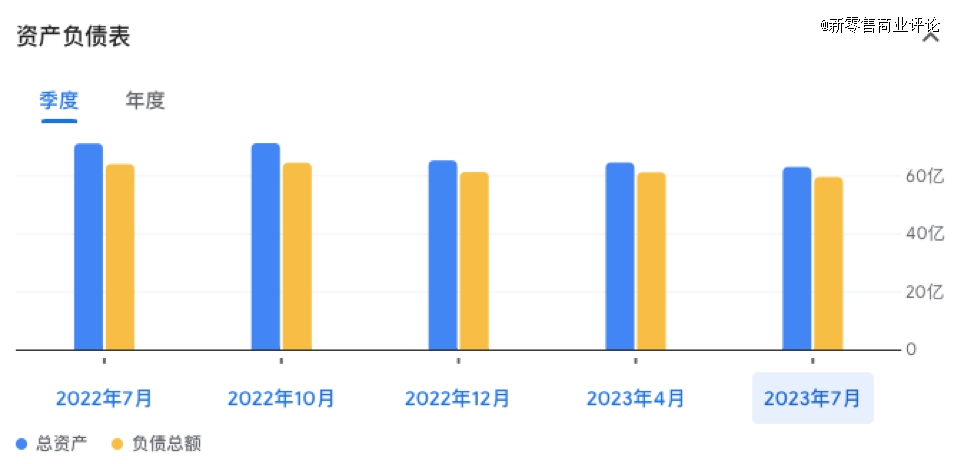

再看负债。2022年,HanesBrands总资产为65.04亿美元,但负债总额达到61.06亿美元,负债率高达93.9%,而在最近几年中,负债率均在90%上下徘徊。

HanesBrands负债率在90%上下徘徊

作为一家百年企业,近些年来,HanesBrands的增长路径其实是财大气粗的收购,从2012年起,它先后斥资30亿美元收购了包括Maidenform Brands Inc、Pacific Brands Inc.和DBApparel等在内的全球知名品牌。

其中,Maidenform Brands Inc是一家内衣公司,也是HanesBrands在美国的直接竞争对手,在2013年花费5.75亿美元收购;Pacific Brands Inc是澳洲*的内衣、枕头生产制造商,HanesBrands在2016年花费约8.35亿美元收购;DBApparel则是欧洲一家针织品公司,HanesBrands于2014年6月花费5.45亿美元收购,是其进入欧洲市场的铺路石。

此外,就是2016年以2.28亿美元回收Champion欧洲业务和3000万美元回收Champion日本了。

新零售商业评论摄

连续用大笔现金“买买买”,尽管是扩张策略,却让HanesBrands债台高筑。而除却Hanes和Champion两大主力品牌价值尚高,其他品牌在当下低迷的零售市场中,增长乏力。

目前,机构投资者持有HanesBrands约83%的股票——几乎已由投资机构控制。今年开始,投资机构迫使管理层扭转当下局面,减少债务压力,提升长期回报,提出的建议包括更换新的CEO。

而除却出售Champion外,还有大规模的成本削减,包括但不限于裁员等。事实上,今年8月,HanesBrands已经裁减了至少250个美国公司职位。

回到Champion本身,尽管目前收入可以占到集团的1/3,但其增长并未符合预期。Champion在2022财年销售额下降了13%,今年第二季度,在美国销售额下降了26%,增长神话也已不再。

不久前,HanesBrands表示将与时尚集团G-III Apparel Group(G-III成衣集团)签订Champion和C9 Champion许可协议。协议是 HanesBrands 最近为解决财务、生产和营销挑战而采取的系列举措中的一部分。

G-III Apparel Group创立于1956年,总部位于美国纽约,目前,是包括Calvin Klein、Tommy Hilfiger、Guess和Levi's等在内的数十个大牌的授权经销商。

有分析认为,这是HanesBrands出售Champion的*步。

不过,HanesBrands先后两位CEO都曾制订计划,将Champion向包括亚洲、拉丁美洲在内的全球市场推广,并拉拢年轻消费者,相较美国本土,Champion的海外业绩并不算差。如今年第二季度,其国际销售将整体销售额降幅控制在了1%。

这就又回到了Champion的海外扩张节奏。亚洲作为其中重要的板块之一,包括中国、日本及韩国在内,是其母公司押注的重要国家。而其中,中国市场的情况显然不太乐观。

以三里屯的中国首家Champion旗舰店三年关张为标志,Champion中国正处在一个尴尬的境地。

在国内,这家百年运动服饰品牌一直以潮牌形象示人,其走红也得益于早些年余文乐、杨幂等国内明星的“私服”出圈。而它的“潮”,自始至终也大多体现在与知名潮牌、IP或名人明星的联名,典型是潮牌VETEMENTS、Supreme和Bape等,以及受年轻人欢迎的小众艺术家。

联名只能在短时期维持一家品牌的热度,并不能长久。这是个足够浅显的道理。

很容易注意到,当下的Champion在推出各大繁华商圈的同时,也越来越多以“折扣价”的定位大量出现在线下特卖会,如大型服装折扣店BIGOFFS。

新零售商业评论摄

而运营代理商之争,也加速消耗了它在国内的运营。

2019年,HanesBrands与百丽国际达成合作,授权后者在国内的Champion代理权,以及2021年,还给到了设计鞋类及配饰的权限。但在百丽之前,Champion已经先一步授予D-mop及其旗下联营公司皆柏贸易(杭州)有限公司代理权,D-mop隶属香港永嘉集团旗下。目前,对Champion的运营和百丽分庭而治。

竞争层面,与Champion定位相似的有FILA、MLB等运动潮牌,尤以FILA为代表,早早成为安踏集团的“现金奶牛”。

言而总之,“出售”阴云下,Champion里外都是难。

【本文由投资界合作伙伴新零售商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。