10月9日,智飞生物发布与GSK签署*经销和联合推广协议公告,GSK将指定智飞生物为重组带状疱疹疫苗合作区域内的*进口商和经销商,这项协议将延续至2026年底;同时GSK将优先在合作区域内(中国大陆)任何RSV老年人疫苗的联合开发和商业化方面成为智飞生物的*合作伙伴,该战略合作将尽快讨论开展。

未来三年,双方协议约定了带状疱疹产品每年度预计的*年度采购金额,三年合计206.4亿元。

(图源:智飞生物公告)

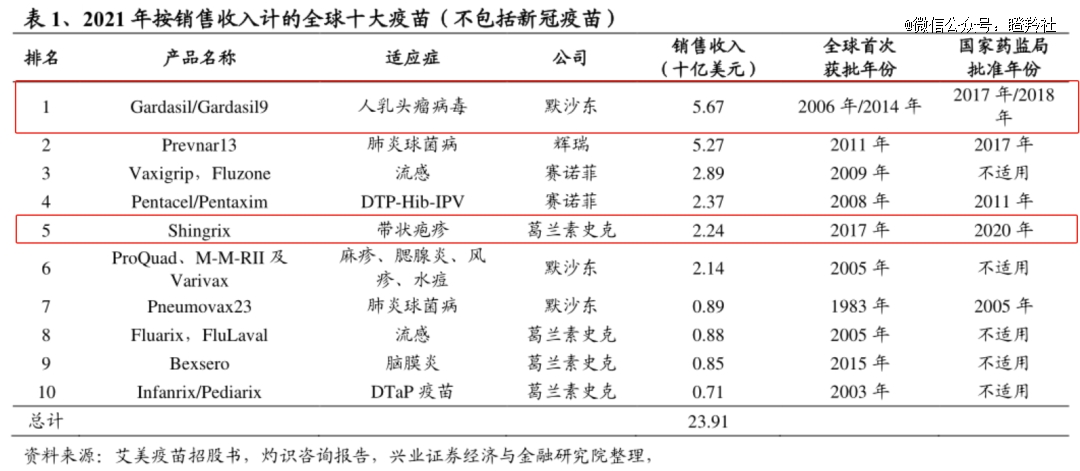

GSK在疫苗领域是当之无愧的全球龙头之一,旗下的Shingrix是国内乃至全球*获批重组带状疱疹疫苗(全球范围内目前只有默沙东这个对手,不过在竞争中败下阵来,而国内只有百克生物),而其Arexvy也是目前全球唯二上市RSV疫苗产品(另一家是辉瑞)。

如此一来,智飞生物将拥有未来全球十大疫苗品种的国内进口和商业化的权利,2021年刨除新冠疫苗,默沙东的HPV九价疫苗和GSK的带状疱疹疫苗分别排名全球*和第五。另外,由于Arexvy在RSV疫苗领域疗效对比较优且是*在美国、英国和欧盟获得批准的疫苗,机构预计Arexvy将在2030年之前引领市场,届时年销售额将达到37亿美元。

这一消息也对股价有强刺激,智飞生物当日20%涨停。

01 为什么说是“逆天改命”?

智飞生物依旧未摆脱单品独大的阴霾。

2019-2021年,智飞生物自主产品的占总营收比例一度呈现出快速追赶代理产品的局面,从12.5%提升至31.66%。

2022年的报表浇了一盆冷水,自主产品营收达32.85亿元(占总营收比重为8.59%),同比减少66.12%;反观,代理产品占总营收比重为91.4%,同比增长67.09%(众所周知代理产品主要为HPV疫苗)。

(图源:华通证券)

近年来HPV疫苗竞争日渐激烈,二价国产HPV疫苗已经批了万泰生物和沃森生物的产品;国产四价苗,北京、成都生物制品研究所的在研产品处于临床三期。

*市场份额的九价苗,康乐卫士、江苏瑞科、万泰生物、博唯生物处于临床三期。2022年10月CDE发布了《人乳头瘤病毒临床试验技术指导原则》,有望缩短部分在研国产疫苗上市时间。业内人士指出:智飞生物有可能在2025年迎来万泰生物九价HPV的竞争,2023-2024年迎来成都所4价HPV的竞争。

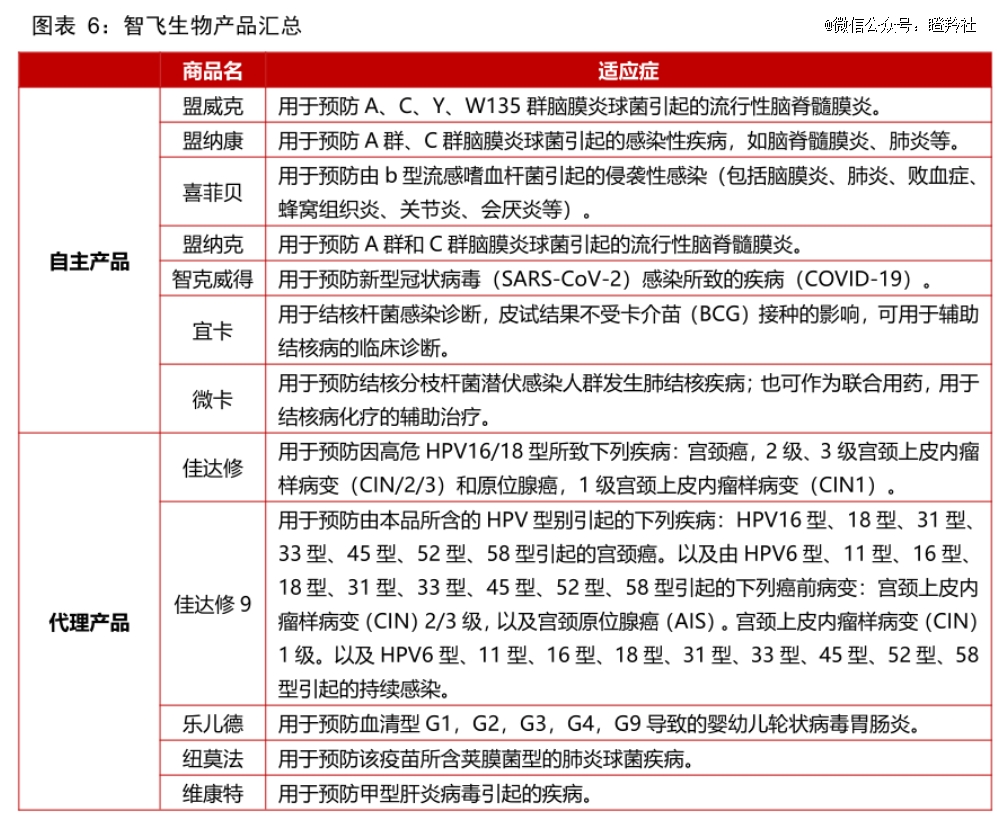

尽管智飞生物多项产品进展顺利,包括23价肺炎、四价流感裂解、狂犬疫苗等,但大部分产品技术路线与已上市玩家相比突破创新点有限,依旧只能通过上市后内卷抢夺市场份额。另外,由于智飞生物的代理产品营收规模过大(2022年代理产品规模近350亿),这些自主品种很难充分补位。而公司重点培育的结核病产品未成长起来,这也使得智飞需要至少2个以上的大单品来重塑公司的增长曲线。

值得注意的是,这次与GSK的合作拥有较大的情绪&预期价值,核心要义在于:1)公司管理层没有躺平,正在努力的寻找新的增长点;2)尽管带状疱疹疫苗一个单品没办法弥补,但还有一个RSV疫苗的预期,能够平滑或对冲未来HPV产品下降影响。

02 带状疱疹疫苗,国内能打开局面?

带状疱疹是由水痘-带状疱疹病毒感染引起引起的急性炎症性皮肤病,与年龄高度相关。数据表明,超过90%的成年人存在带状疱疹风险,50岁以上人群感染带状疱疹风险急剧升高。

未接种带状疱疹疫苗患者的复发率约为4%至6%。接种带状疱疹疫苗,不仅能有效预防带状疱疹的发生,同时患者带状疱疹复发的风险降低约50%。

尽管Shingrix早在2017年上市,但国内市场的潜力才刚刚绽放,核心逻辑源于低接种率和人口老龄化。

据弗若沙利文资料显示:2021年中国50岁及以上人口的带状疱疹接种率为0.1%、与欧盟的5.2%、美国的26.8%差异巨大;另按销售收入计,国内带状疱疹疫苗市场从2015年的0(无产品获批)增加至2021年的6亿元,预计2025年将提升至108亿元,2021-2025年复合增速为103.8%,2030年有望攀升至281亿元。

这时,或许会有投资者发问:既然市场这么诱人,GSK带状疱疹疫苗原有合作方不是上海医药吗?为何转向智飞生物?

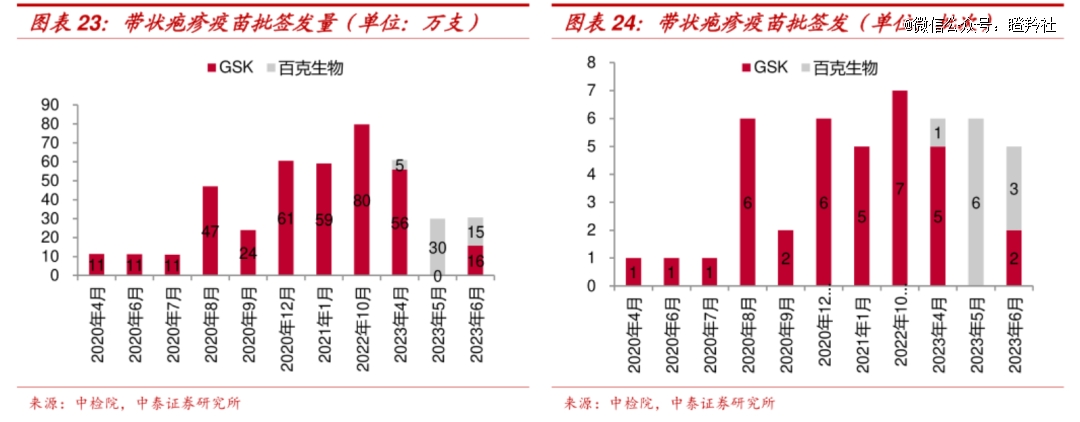

猜测可能有两个层面原因,一是疫苗代理合约一般三年一签,Shingrix在2020年上市,如今三年之期已到,双方选择不续约;二是GSK对于合作方的表现并不满意,Shingrix在中国上市初期产能受限,随后又收到疫情部分影响,而在2023年二季度批签发量被后来者百克生物紧追不舍,或许让GSK意识到需要一个更强、更进取的伙伴来帮助其在国内的商业化。

Shingrix自2020年进入中国以来销量持续增长,GSK年报显示:2021年Shingrix国内销售金额为6亿元人民币,2022年实现了同比超过100%的收入增长,也就是销售额超过了12亿。

百克生物的带状疱疹疫苗“感维”作为国内第二家获批产品(2023年1月),同样受益于带状疱疹疫苗这个快速增长的市场。截至2023年7月,国内带状疱疹疫苗累计批签发量122万支,感维占比超过40%。感维的快速放量,也使得百克生物上半年实现5.4-5.8亿的营收,且净利润同比增长42.72-63.11%

不过,对于智飞生物来说,双方定下的每年*采购额也算是一个挑战,假设2023年Shingrix能够实现20亿销售额,要在2026年实现103.2亿元采购量,2023-2026年年复合销售增速需要达到72.8%。

如果智飞生物真能达成任务,那么届时带状疱疹这一单品的收入就能覆盖HPV大约三分之一的收入。

03 更大的“饼”:RSV疫苗

RSV病毒是一种广泛存在于全球的常见呼吸道病毒,主要感染婴儿、幼儿、老年人等免疫系统较弱的人群,被誉为三大呼吸道疾病之一。数据显示:每年全球有约6400万人被感染RSV病毒,每年导致约16万人死亡,包括10多万名不到5岁的儿童,带来沉重负担。

RSV赛道之所以被称之为“*潜力百亿美元市场”,除了覆盖人群广、易重复感染之外,也与过去预防和治疗药物稀少有关。在两款RSV疫苗上市前,针对RSV病毒预防药物只有帕利珠单抗(仅用于特定高危婴幼儿RSV预防),尽管效用有限,依然达到了16亿美元销售峰值。

灼识咨询数据显示:RSV药物全球整体市场规模(包括治疗药物及预防药物),预计将从2020年的18亿美元增长至2030年的128亿美元,年复合增速达到21.4%。

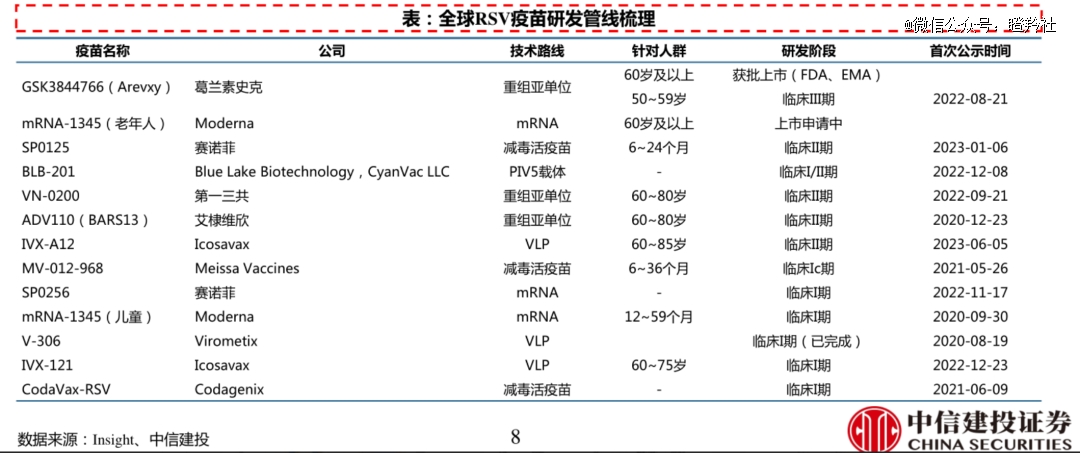

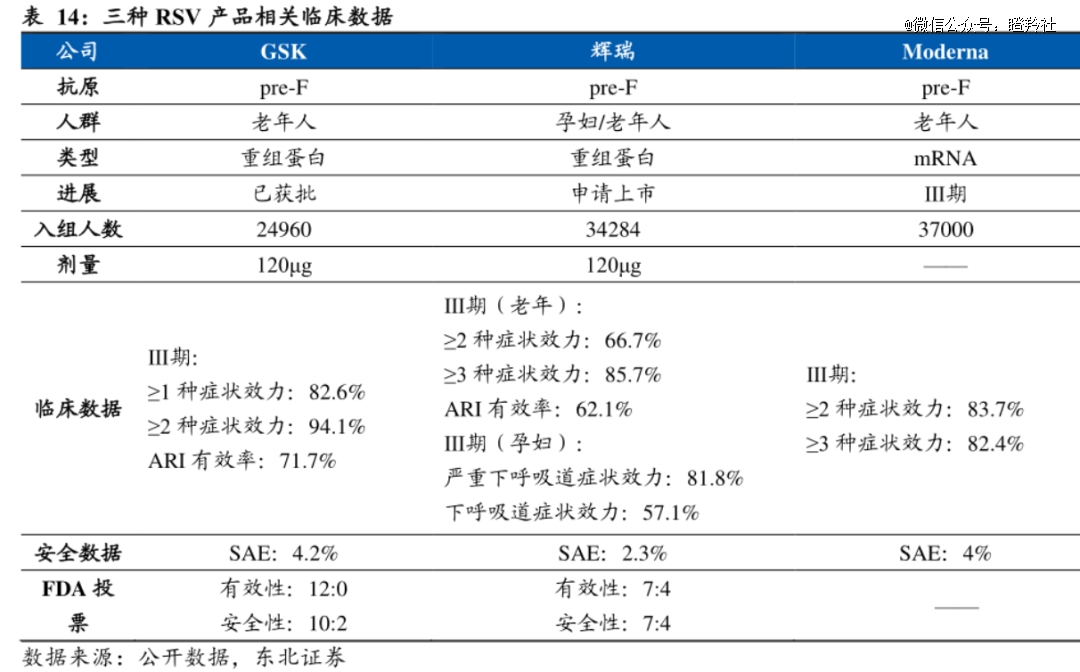

对于智飞生物来说,GSK的RSV疫苗不仅是*在全球获准的产品,同时也是全球三款临床三期成功的RSV疫苗中综合疗效较优的。

GSK的RSV疫苗在2023年6月国内获批临床,Arexvy作为进口疫苗仍需要在国内进行临床证明对中国人有效才能上市(做足三期临床),所以距离其商业化落地的时间至少需要3年左右。

目前由于国内未有上市产品,定价也不明晰,但市场需求很大,也算是给智飞的未来添上了一丝“朦胧美”。

结语:单以这一份合作协议,对智飞生物这一体量的公司来说只能算是中短期刺激,如果要“逆天改命”,还远远不够,但至少已经走出*步。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。