毛戈平征战IPO,再度折戟。

近日,据上交所官网披露,毛戈平化妆品股份有限公司(下称“毛戈平”)的IPO状态目前已显示为中止。

01 IPO钉子户

公开资料显示,2016年年底,毛戈平首度披露招股书,成为*推动A股主板上市的彩妆企业。然而,毛戈平的上市流程却一度搁置,2021年10月,毛戈平的首发上市申请终于通过发审委会议,随后依然不了了之。

今年3月,毛戈平更新招股书,重启IPO,半年后,又中止了。

七年征战上市,3次意外暂停,毛戈平已然成为了IPO钉子户。

从上交所官网显示,此次中止的原因是发行上市申请文件中记载的财务资料已过有效期,需要补充提交。根据《上海证券交易所科创板股票发行上市审核规则》规定,招股说明书中财务资料有效期为六个月,至多延长不超过3个月。半年不更新招股书导致IPO中止,毛戈平这又是为何?

在外部环境层面,近年来A股对消费赛道上市持续收紧或是毛戈平IPO搁置一大原因。盘古智库高级研究员江瀚告诉壹览商业,在美妆护肤赛道,一方面,监管部门对化妆品企业的监管力度在不断增强,另一方面,政策端鼓励科技创新和产业升级,对于传统消费行业的上市审批也更加审慎。

营销专家张雅芝认为,对于企业申请上市及屡次上市未果,可能有多种原因,包括但不限于公司财务状况、盈利能力、业务模式等方面存在短板,监管机构对公司披露的信息和符合上市条件的评估结果等。

也就是说,毛戈平没有按时更新招股书,是否证明其已知晓自身存在不符合上市条件的短板?

外部环境虽不利好,比毛戈平晚三年创立的珀莱雅,于2017年11月A股主板成功上市;比毛戈平晚两年创立的丸美股份,也于2019年A股主板成功上市。那么,要冲击“国潮彩妆*股”的毛戈平,内部又有何问题?

02 内忧难解

壹览商业分析毛戈平招股书发现,产品结构单一是其显要短板。毛戈平旗下只有MAOGEPING与至爱终生两个品牌,其中,MAOGEPING占主营业务收入87.57%。除此之外,毛戈平一直闻名的化妆培训业务收入仅占主营业务收入的7.11%。

(摘自毛戈平招股书)

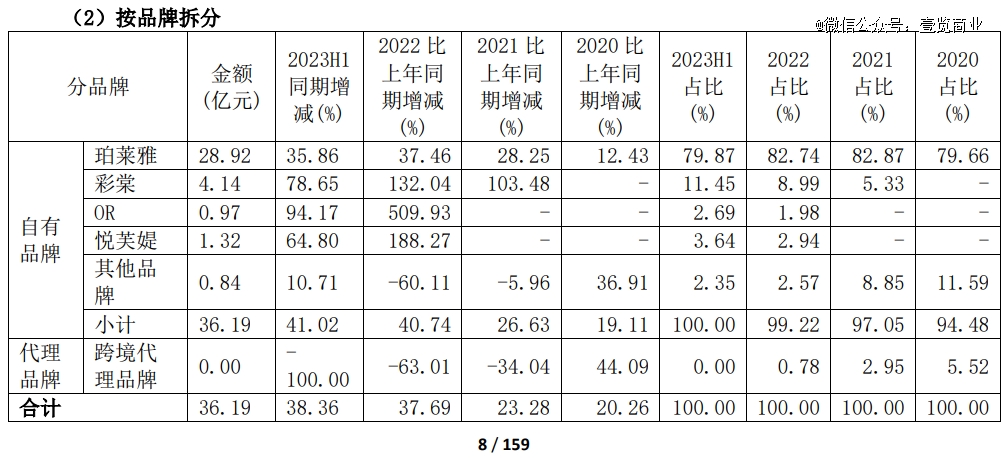

以珀莱雅为参照,珀莱雅旗下自有品牌数目更为丰富,在细分领域也各有优势。在618大促中,彩棠在天猫彩妆行业的国货排名上升至第二名,同比增长50%;Off&Relax天猫双店总销售额同比增长300%+。显然,毛戈平仍需在第二增长曲线上持续发力。

(摘自珀莱雅半年报)

而在产品研发层面,毛戈平招股书显示,由于彩妆及护肤品原料生产工艺流程复杂,国家食品药品监督管理总局对化妆品生产和检验有严格的管控和监督措施。公司自主生产不具有经济效益且产品的高品质特性无法得到保证,故采用外协加工的方式,增强公司的盈利能力。

以彩妆见长的毛戈平,却困于彩妆。因为产品本身的特性,毛戈平表示其有必要依赖外部协助的说法可以理解。类比同行,珀莱雅采用的是以自主生产为主,OEM 为辅的生产模式。其中,护肤品类以自主生产为主,彩妆品类自主生产和 OEM 并行,拥有自建护肤工厂、彩妆工厂。

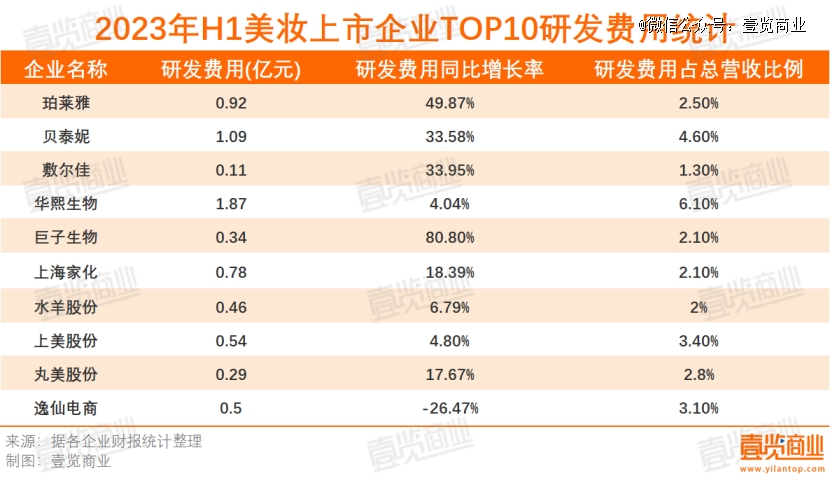

在研发成本端,此前据亿邦动力统计,已上市的美妆公司研发费用占总营收比例大都在2%到5%的区间,而毛戈平的研发费用却由2020年的1.21%、2021年的0.96%,降至2022年的0.87%,相较行业平均水平仍然较低。

除此之外,当下跑出来的美妆ipo大多选择在功效性护肤品上赛道竞争,根据弗若斯特沙利文的数据,2021年中国功效护肤市场规模达到567亿元,预计到2025年将达到1757亿元。然而,据招股书显示,毛戈平目前所拥有44项专利,有40项为外观设计专利,针对产品本身专利仅有一项,且在彩妆领域。

03 毛戈平还能IPO么?

内忧外患之下,毛戈平是否还有机会上市,还会不会坚持上市,又是否会选择在港股或美股寻求更多可能性?香颂资本董事沈萌告诉壹览商业,毛戈平作为一个引入多轮私募投资的品牌企业,上市是让投资者满意的*出路。但是企业对毛戈平本人有很强的依赖属性,或导致其成长的预期存在较大不确定性。

沈萌表示,毛戈平想要冲击IPO,港股的可能性要比美股和A股更大,因为企业本身的概念在美股更缺少对投资者的吸引力。然而,港股估值低、流通性差,除了可以完成上市外,或许对投资者的退出需求帮助有限。这也是毛戈平反复选择冲击A股上市的原因。

显然,如若继续选择冲击A股上市,毛戈平的IPO之路仍不好走。

【本文由投资界合作伙伴微信公众号:壹览商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。