一瓶70元的染发剂,让浙江宁波母女身价超20亿元。

同时,作为全球*染发剂龙头,不仅欧莱雅的20%需求靠它提供,收购了施华蔻的德国汉高和美容界巨头科蒂也都离不开它。

近日,浙江鼎龙正式拿到证监会批文,终于要成功上市了。

化妆品的上游是化工,所以鼎龙所在的行业也被称为精细化工行业。除了提供染发剂原料,也提供除草剂、杀菌剂类的植保材料。

一瓶欧莱雅染发剂单价为72元

敲钟虽在眼前,但这条路对她们母女二人而言,已经走了12年,甚至更久。

丈夫癌症晚期创业,母女接棒

鼎龙最早是由浙商周雪龙,于2007年创办。

周雪龙这个人经历很传奇。根据当时资料介绍,1978年,15岁的周雪龙考上了浙江工学院(浙江工业大学的前身),成为了班上年龄最小的学生。

大学毕业之后,周雪龙被分配到海宁化工厂。他不仅成为了厂里*个大学生,同时还在22岁被任命为海宁化工厂厂长,这也是海宁历史上最年轻的厂长。

不过,周雪龙并没有选择稳稳捧好这份“铁饭碗”。相反,当了三年厂长之后,他辞职下海创办了一家贸易公司,从事化工产品贸易业务。

比较不幸的是,周雪龙在1997年被确诊肺癌。也正是这一年,他的妻子孙斯薇开始与周雪龙共同创业。四年后,周雪龙进入了肺癌晚期,但是他凭借着极强的求生欲望与毅力,化疗23次,与肺癌抗争了14年,并且在生命最后的10余年间仍旧准点上班、加班,甚至出国洽谈业务。

2007年,鼎龙正式成立。此时的周雪龙虽距离确诊肺癌已经过去了10年,但带领着的鼎龙科技却实现稳步成长。

特别是他在生命的最后四年中,周雪龙还凭借不降反增的创业热情,为鼎龙科技拿下了欧莱雅、汉高等重要客户。直至如今,这些品牌也仍旧是鼎龙科技的支柱客户。

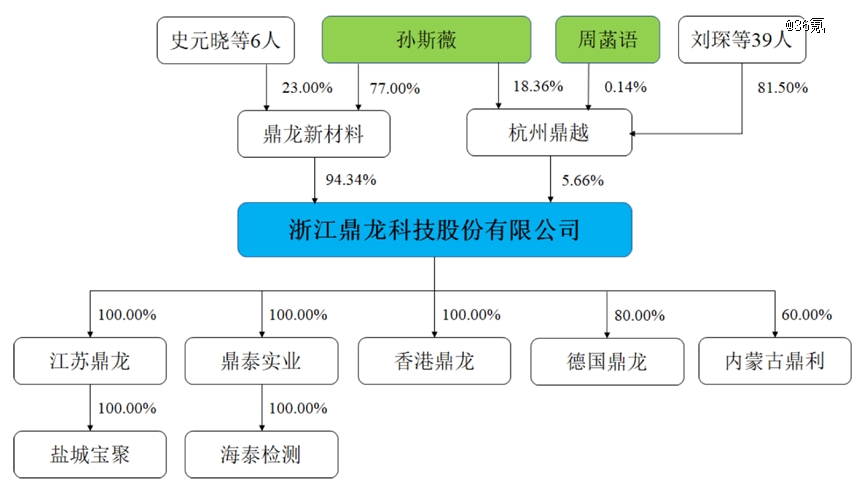

2011年7月22日,周雪龙的生命走向了终点。此后,其妻子孙斯薇和女儿周菡语成为了鼎龙科技的实控人,两人合计控股达100%。不过,周雪龙的儿子周昊宇却并未参与鼎龙科技的任何活动。此次上市,也是在母女组合带领之下所完成。

图片来源:鼎龙科技招股书

五大客户贡献一半收入

2011年,孙斯薇正式挑起鼎龙科技大梁。接管8年后,江苏盐城发生了“响水3.21”爆炸事故,受到该事故影响,其子公司江苏鼎龙停产,并在2020年9月被纳入关停企业名单。

江苏鼎龙作为第二生产基地,在当时贡献了鼎龙科技整体产能的三成,其停产所带来的影响不言自明。

鼎龙科技的解决办法是把产能转移到了内蒙古,设立了子公司鼎利科技,并在江苏鼎龙停产后通过外部采购半成品、调整产品生产结构等方式弥补了这一产能缺口。

今年5月,周菡语离开了任职7年的谷歌广告(上海)。其实早在周雪龙去世的第二年,周菡语就已经成为了公司董事,不过据公开信息披露,目前她尚未在公司中担任董事外的其他职务。此次离职后,是否代表着将与母亲一道开好鼎龙科技这艘“大船”,硬氪也将继续关注。

至此,鼎龙科技经过了近16年的发展,在经历了创始人离世与爆炸事故影响之后,逐渐走向平稳。

近三年来,鼎龙科技的营收分别为6.43亿元、7.01亿元、8.30亿元;净利润分别为0.81亿元、0.90亿元、1.53亿元,三年间增长了90%。

其中,老牌业务染发剂原料作为鼎龙科技的支柱,占比始终最高,基本稳定在70%左右,且有小幅上涨。

图片来源:鼎龙科技招股书

不过,由于原材料价格波动,例如染发剂原料MNA、MCMA每吨单价分别上涨0.17元、0.77元,植保产品原料PCA的每吨单价也提高了0.45元。加之市场需求变化等因素的影响,鼎龙科技近三年的综合毛利率已从近40%下降至30%,主营业务毛利率也随之走低。

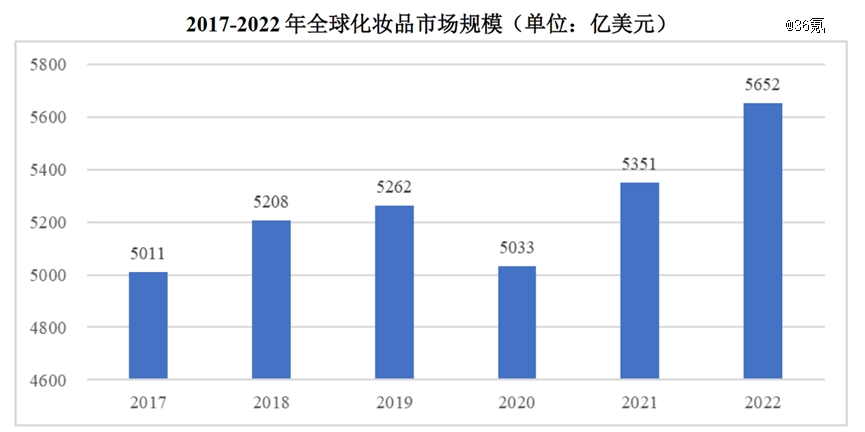

作为化妆品上游,其也自然受到整个化妆品市场的影响。

最近五年来,全球化妆品市场规模总体呈增长趋势。根据前瞻产业研究院的数据,2022年全球化妆品市场规模已达到5652 亿美元,这比泰国2022年的GDP总量还要高出300亿美元。

尽管2020 年有所下滑,但从总体上看,全球化妆品市场规模仍处于稳步扩大的进程中。

图片来源:前瞻产业研究院

在此背景之下,染发剂的销售额跟随水涨船高。有数据显示,2020 年至2025 年全球染发剂市场规模将以8.4%的复合增长率增长,到2025 年底,全球染发剂市场规模有望达到300亿美元。

根据鼎龙科技的统计,欧莱雅、施华蔻(汉高旗下品牌)、威娜(科蒂/威娜旗下品牌)、莉婕(花王旗下品牌)等品牌占据全球染发剂市场的半壁江山。

欧莱雅连续多年稳居鼎龙科技*大客户宝座,占据营收近20%,汉高、科迪/威娜每年也都能合计占到鼎龙科技营收的20%以上。鼎龙科技向这些厂商所供应的相关产品,占其总需求量的30%-50%。

图源招股书

这也意味着鼎龙科技是一家以出口为主导的公司。据招股书披露,近三年境外业务收入占比高达85%以上,其中又以欧洲、亚洲、北美为主要销售区域。

正寻找新的业绩增长点

除染发剂原料外,植保材料和特种工程材料单体也是鼎龙科技主要的营收产品。

说植保材料可能比较陌生,其实就是用来作为除草剂、杀菌剂的原料。鼎龙科技当前已经与日本的组合化学、ARYSTA 等知名企业建立了稳定的合作关系。不过,或许是受到市场需求波动和产能受限的影响,近年来,其植保材料的收入占比出现走低。

反观特种工程材料单体,对鼎龙科技的收入贡献及占比正逐年上升,2022年创下的营收达到0.83亿元,占比近10%,已经可以与科蒂/威娜这一大客户带来的业务收入相持平了。

具体到应用层面,特种工程材料单体中的PBO单体与聚酰亚胺单体可以用于防弹材料、防火服及航天材料等的制作。其中,PBO单体格外受到鼎龙科技的青睐。

PBO是一种纤维,其独特之处在于具有超高强度、超高模量、耐高温和高环境稳定性,被誉为“21世纪的超级纤维”。它诞生于20世纪70年代的美国空军材料实验室,随后斯坦福大学和美国的陶氏化学公司取得了该技术的授权,并进行工业化开发。

20多年后,陶氏化学公司在日本东洋纺公司的协助之下开发出了PBO纤维的全套生产工艺,但是由于美国严格的环保政策限制及其他因素的影响,陶氏化学公司最终选择将PBO的合成工艺以巨资*转让给日本东洋纺公司。随后,东洋纺公司便对PBO的生产工艺进行了多次改进,在1998年建成了世界上*条年产200吨的PBO纤维工业化大规模生产线,并注册商标为Zylon(柴隆)。

与此同时,由于受到技术封锁,我国PBO的发展进程始终较为缓慢。直到2019年,成都新晨新材料科技有限公司年产 380 吨高性能 PBO 装置的顺利投产,才标志着我国PBO行业取得了突破性进展,成为继日本之后,全球第二个能大批量生产高性能 PBO 纤维的国家。

而成立于2016年的新晨新材也因此成为了国内*实现PBO纤维工业化量产的制造商,成功打破了国外技术垄断,并在2022年成为四川省专精特新企业。

也正是看重了这一重要的增量消费市场,鼎龙科技选择切入特种工程材料单体领域,并且成为了国内少数具备自主生产 PBO 单体能力的厂家,还拿下了日本三井化学这一大客户。

与此同时,特种工程材料单体板块的产销率自2021年后便显著增长,最高时可达166.45%,远超其他业务产销率。此次IPO,鼎龙科技拟募资7.65亿元,其中4.65亿元将用于年产1320吨特种材料单体及美发助剂项目的建设。或许,对于鼎龙科技下一步的发展方向而言,特种工程材料单体将成为重要的业绩增长点。

未来,能否在“小而散”的染发剂原料行业中把稳龙头,稳固话语权是鼎龙科技需长期思考的问题。

同时,在上市之前的鼎龙科技或许已将新目光投向了特种工程材料单体板块。在高性能材料、关键战略材料受多方面利好影响的背景之下,鼎龙科技在这一领域的布局与发展也值得期待。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。