欧美大药厂对于ADC分子的渴求正在加速狂奔。

哪里才是ADC的“血汗工厂”?当属中国的Biotech们。

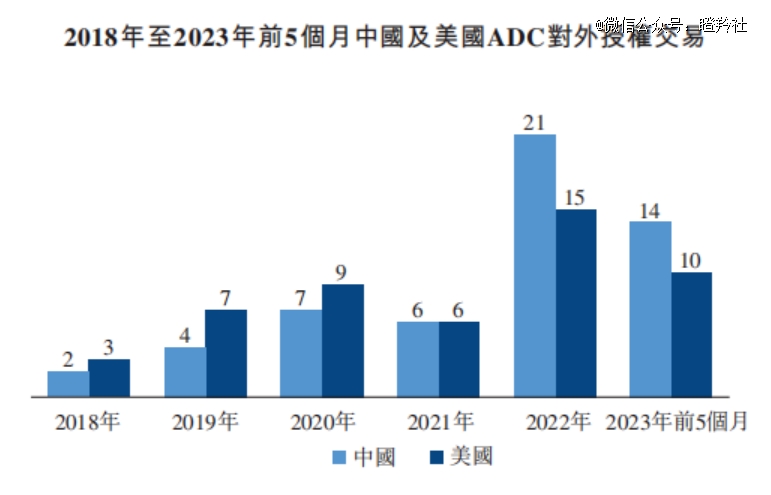

不得不提的是,中国已成为ADC开发的领跑者,不仅在数量上国内企业ADC管线数量已占全球管线的50%,且2022年至2023年5月期间,中国企业ADC对外授权共有35笔交易,而美国同期贡献25笔交易,对外授权数量已经超过美国。

从而不难断定,ADC的对外授权交易会在中国加速爆发,继科伦博泰之后,我们期待一个更大的授权。

ADC出海的下一滴血(分子 or 靶点)在哪里?

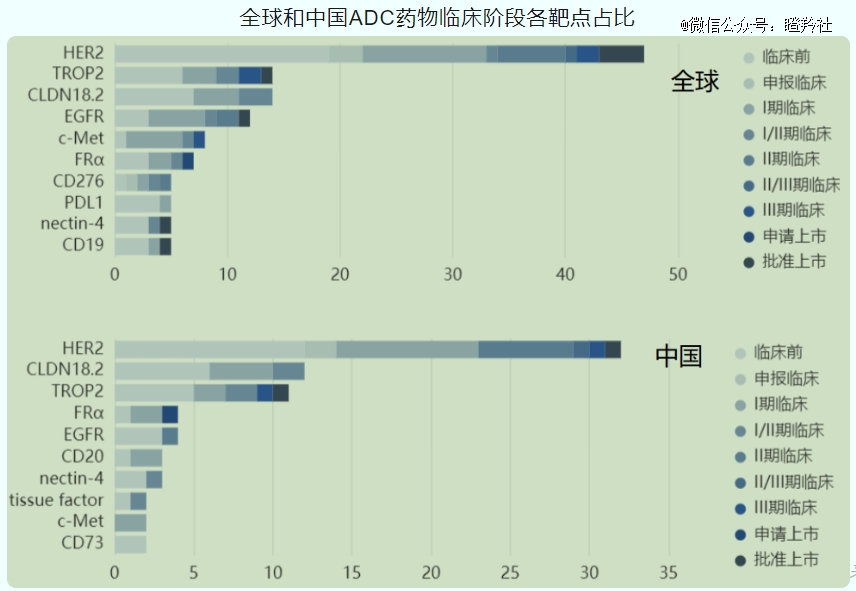

梳理过往国内ADC对外授权交易,可以发现较大的交易集中在较为热门的靶点上,包括HER2、Trop2、CLDN18.2等,这几款靶点不仅潜在市场空间大(在多种实体瘤适应症过表达),且中国药企与全球药企的研发共识更强(靶点分子数量均排名前三)。

(图源:东吴证券)

过往的规律和共性,或许能够为我们瞄准下一个获得License out的ADC给出一定的指引。

三个热门靶点的授权呼之欲出。

01

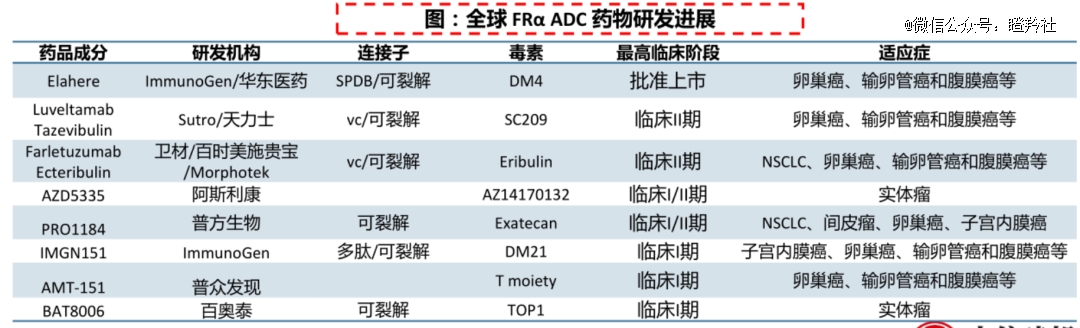

FRα(叶酸受体α)

叶酸受体α是一个细胞表面的糖蛋白,负责叶酸(维生素B9)的运输,成年人大部分健康组织的FRα表达相对较低。

不过,FRα高表达在多个恶性肿瘤出现,包括非小细胞肺癌(14-74%)、上皮性卵巢癌(76-89%)、间皮瘤(72-100%)、乳腺癌(0-20%)和子宫内膜癌(20-50%)等。

FRα的这种特性也使得其成为癌症治疗的热门靶点,尽管已经有小分子、疫苗、CAR-T、核素和单抗双抗等药物围绕其展开研发,但ADC走在最前列。

目前,全球仅有*一款FRα ADC获批上市。2022年11月,ImmunoGen靶向叶酸受体α(FRα)的ADC产品Elahere获得FDA加速批准,用于治疗对含铂化疗耐药的卵巢癌患者,2023年上半年销售额高达1.069亿美元。

尽管一线卵巢癌治疗的缓解率很高,但70%的肿瘤会复发,并最终进展为铂耐药卵巢癌,而铂类药物耐药是晚期卵巢癌死亡的主要原因。Elahere异常出众的特点在于,它是*在铂类耐药卵巢癌患者上显示带来总生存期改善的疗法。

Elahere也有较多不足之处,比如其仅对FRα高表达的患者有效果(占卵巢癌人群35-40%),而对FRα中低表达患者效果不佳;另外,Elahere常见不良反应中包含眼毒性,比如视力障碍、角膜病、干眼症,这类副作用患者容忍度较低。

(图源:中信建投)

目前,全球已有多项FRα ADC进入临床阶段,中国Biotech在其中扮演重要力量,2021年12月天士力引进了Sutro的STRO-002大中华权益,但由于出现安全性问题,使得前景蒙上一层阴霾;而普方生物、百奥泰自研的两款FRα ADC均处于临床早期。

百奥泰BAT8006最新披露的一期临床数据(卵巢癌受试者占比约60%、大多数经三线治疗)显示:其对于总体客观缓解率(ORR)为31%,疾病控制率(DCR)为86.2%。同时临床数据显示:入组约有75%的卵巢癌患者其FRα表达水平在25%以上,无观察到间质性肺疾病、眼毒性以及显著的肝毒性等不良事件。

在小样本数据上,百奥泰BAT8006展现出了不俗的有效性和安全性优势,并且可能比Elahere拥有更广阔的患者覆盖和更大的治疗窗。

02

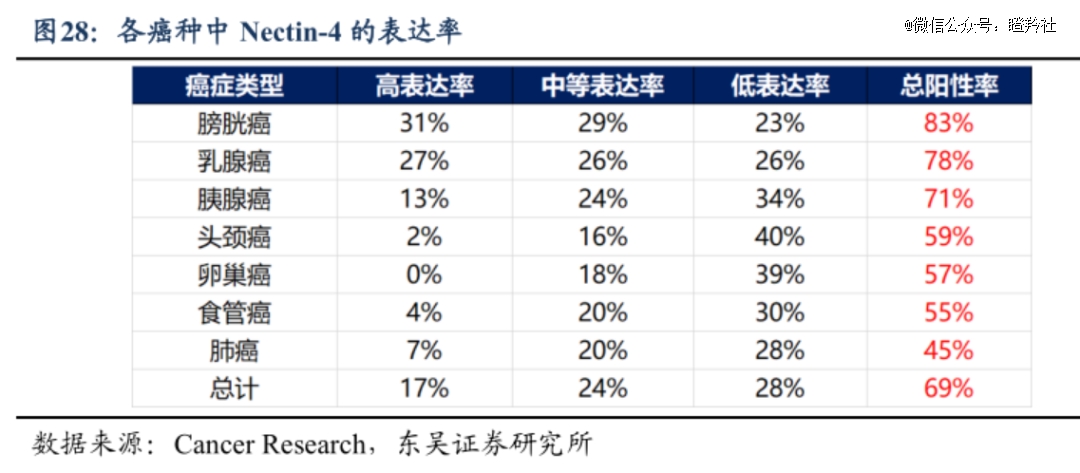

脊髓灰质炎病毒受体4(Nectin-4)

Nectin-4是一种Ⅰ型膜蛋白,属于Nectin家族成员之一,主要作用是参与细胞与细胞之间的粘附过程,参与细胞间通讯、迁移等。

近年来的研究发现,许多类型的癌症细胞(包括乳腺癌、肺癌、胰腺癌、卵巢癌、膀胱癌等)中Nectin-4的表达被显著增加,而Nectin-4通过激活PI3K/Akt通路来促进肿瘤的增殖和迁移,这也使其成为其被开发为治疗癌症药物目标靶点的重要特征。

和FRα一样,全球目前仅有一款Nectin-4 ADC获批,为安斯泰来/Seagen的Padcev。Padcev于2019年获得FDA批准治疗局部晚期或转移性尿路上皮癌患者。2022年、2023年上半年,Padcev全球销售分别为7.98亿美元、4.66亿美元,展现出快速增长的态势。

Padcev之所以能获得市场青睐,源于其在尿路上皮癌(UC)的显著疗效。已有三期临床数据显示:对经过铂类化疗、ICI治疗的局部晚期或转移性UC患者,Padcev组患者相比化疗组拥有更长的中位总生存期(mOS)和无进展生存期(PFS)。

Padcev缺点也同样存在:1)目前该产品后期注册性临床集中于膀胱癌(尿路上皮癌占膀胱癌类型90%),在其他新适应症的探索上存在一定空白;2)Nectin-4在汗腺和毛囊中低表达,Padcev可引起严重和致命的皮肤不良反应,如史蒂文斯-约翰逊综合征(SJS)和中毒性表皮坏死松解(TEN)。

目前,全球Nectin-4 ADC的研发竞赛中,国内Biotech成为Seagen之后的重要力量,其中迈威生物的9MW2821进度最快(全球第二款),百奥泰、恒瑞医药、石药集团和科伦博泰紧随其后。

迈威生物在ESMO最新公布9MW2821的I/II数据显示:在可评估的115例实体瘤受试者中,客观缓解率 (ORR) 和疾病控制率 (DCR) 分别为43.5%和81.7%;在其中18例尿路上皮癌可肿评受试者中,ORR和DCR分别为55.6%和94.4%,整体安全性良好;除此之外,9MW2821在乳腺癌和宫颈癌患者中也观察到了客观缓解。

9MW2821有可能率先打开Nectin-4 ADC在全新适应症上的潜力。

03

人类表皮生长因子受体(EGFR)

EGFR是表皮生长因子受体家族成员之一,在肿瘤细胞的增殖、损伤修复、侵袭及新生血管形成等方面起重要作用。

EGFR在多种实体瘤中高表达,尤其在肺癌、胰腺癌、结直肠癌、头颈癌等,由于EGFR靶向药物在肺癌领域的广泛应用,以EGFR为靶点的相关药物领域在过去三十年里诞生出多个明星重磅药。

所以,EGFR理所当然的成为了开发ADC的目标热门靶点之一,企业重点开发方向围绕EGFR获得性耐药问题展开。

可惜的是,作为传统热门靶点的EGFR在ADC领域的研发并非一帆风顺。艾伯维曾经先后开发ABBV-221、ABT-414等多款EGFR ADC药物,双双因疗效问题而宣告失败。

到目前为止,全球仍未有EGFR ADC分子获批,这也成为众多Biotech、MNC的争先目标,也可能催生较大的引入和并购事件。

米内网数据显示,全球目前有超过20个EGFR-ADC项目进入研发阶段,国内企业主导或参与了6个EGFR-ADC项目。

国产项目中,进度最快的项目当属乐普生物的MRG003。

在2023 ESMO最新公布的MRG003治疗鼻咽癌的IIa期数据显示:在61例可评估患者中,2.0mg/kg剂量组ORR为39.3%,DCR为71.4%;2.3mg/kg剂量组29例可评估疗效,ORR为55.2%,DCR为86.2%;尽管严重副作用发生率较高(11.5%),但MRG003在鼻咽癌适应症中展现出较PD-1治疗疗效的显著性,有望成为鼻咽癌等癌症后线治疗的优质药物。

结语:MNC争抢ADC热门大靶点资产有着白热化之势,期待下一个国内ADC的大License out的出现,或许接下来就出自这些靶点、这些企业。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。