旗下微信矩阵:

旗下微信矩阵:

10月25日晚间,TCL中环发布《2023年三季度报告》,公告显示,2023年前三季度,TCL中环实现营业收入486.54亿元,归母净利润61.88亿元,同比增长23.75%;晶体晶片总产能提升,较期初增长26%;光伏硅片总出货约85.1GW,增长68%,在2023年前三季度光伏行业剧烈波动的背景下,公司以内生竞争力应对产业链波动,保证公司盈利能力和可持续发展,穿越周期。

同期,TCL中环公告一则重磅信息:

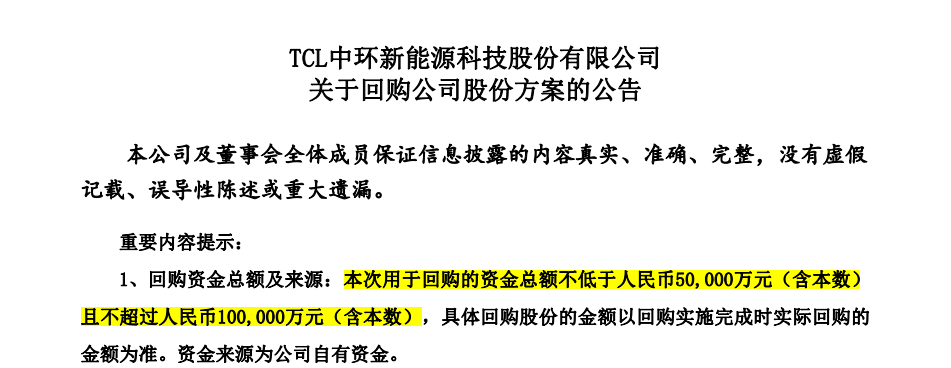

TCL中环同期发布《关于回购公司股份方案的公告》,表示公司拟以自有资金回购股份,回购的资金总额人民币5亿元到10亿元。这是TCL中环2023年的第二笔回购计划,也是其2007年上市至今*手笔回购。

2023年内第2次大手笔回购,TCL中环展露发展决心

“中东*富”逆势加仓TCL中环,彰显出外部资本市场信心,而TCL中环继年初7亿元大手笔回购后再度抛出近10亿元的回购计划,则正面展露核心团队的发展决心。

TCL中环此次回购的择时也十分值得推敲。笔者翻阅上市公司公告发现,2023年第三季度的光伏行业可谓大浪淘沙——“2023年前三季度,光伏行业产能扩张与终端需求不匹配,导致产业链价格快速下行,产业链竞争博弈剧烈”。技术方面,2023年光伏N型技术产品快速迭代,行业面临结构性调整,落后产能面临停产出清,终端应用市场向G12、N型加速切换。

TCL中环在光伏行业技术路线推陈出新的关键阶段进行回购,暗示了其对行业和企业未来发展的强大信心。

关于回购原因,TCL中环表示:基于对公司未来发展前景的信心和对公司价值的认可,为进一步健全公司长效激励机制,充分调动公司核心骨干及优秀员工的积极性,共同促进公司的健康稳定长远发展,根据近期公司股票二级市场股价走势的实际情况,经充分考虑业务发展前景、经营情况、财务状况、未来盈利能力等因素,公司决定使用自有资金以集中竞价交易方式回购公司部分社会公众股份,用于实施员工持股计划或股权激励。

笔者分析认为,TCL中环的“对公司未来发展前景的信心”或许来自公司的N型硅片在产能规模、制造能力、终端需求等方面的综合竞争力。

市场需求拉动TCL中环N型产能规模提升。2023年前三季度,TCL中环产销规模同比提升68%,未来将充分发挥公司G12与N型战略产品的规模优势、技术优势、成本优势及市场优势,提升公司在光伏硅片市场的占有率。

制造方式转型是N型赛道关键竞争因素。N型硅片制造难度堪比半导体。以高斯分布为例,N型硅片的高斯分布更加离散,下游客户的柔性需求更多。对此,TCL中环提出了独到的“Deep Blue”+AI定式模型的解决方案,提升柔性制造能力,实现多品类工艺配方自由切换,保证产品质量一致性、提高生产效率与良率。目前,TCL中环实现全规格硅片产品供应1000余种,领跑N型产业发展。

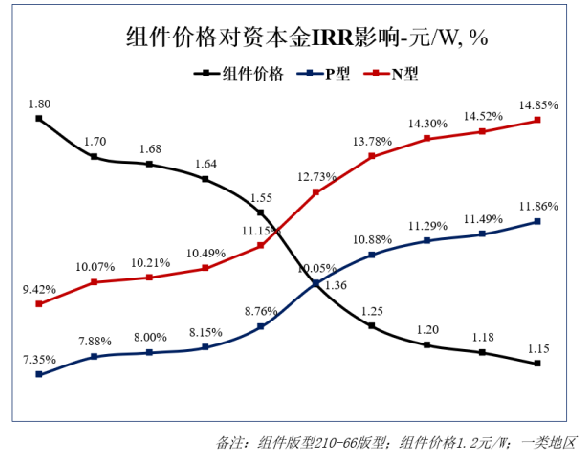

更高发电效率、更高收益率催生终端电站N型装机热潮。光电转换效率是提高终端应用市场IRR(Internal Rate of Return内部收益率)的关键。同等IRR条件下,N型光伏组件价格较PERC有0.16元/W的价格优势,同时,N型电池的效率提升空间更大,每当电池效率提升1.2% ,将节约BOS+土地成本约 0.041元/W,N型的崛起将有效刺激终端光伏装机需求的释放。

复盘发现,历史上多数抛出大手笔回购计划的企业通常处于估值低点,上市公司通过回购彰显企业发展决心和提振资本市场信心,从而推动股价估值的回归。站在光伏行业N型技术路线变革的关键起点,从事光伏行业40余年、历史上多次顺利穿越行业周期的TCL中环在资本市场、光伏产业新的发展历程正在徐徐展开。

看了这篇文章的用户还看了

- Robo.ai 拟收购AI驱动的科技控股与孵化平台QC Capital

- 为什么是特锐德?从「算电岛」出圈,解码创业板第 一股深耕算电协同的硬核底气

- 2026 618 网球发球机品牌:储球量大、高性价比机型

- 重庆巫溪源启百味生活馆落成,源启实体生态加速走进本地生活

- 东软医疗车载CT让三亚“车轮上的三甲诊室”成为现实

- 丰巢亮相中国金融展, 联合微信支付推出"刷掌取件"

- 集团管控管理咨询服务机构:多业态集团如何"管得住、放得开"?

- 链接全球财经智慧,免统考在职硕士项目护航精英成长

- 探店经济对提振服务消费的六大作用

- 维达国际首9个月业绩营收达148.1亿港元,盈利回暖

- TT语音幸福书屋为乡村孩子打造兴趣阅读空间