茅台沉不住气了。

在旺季到来前,贵州茅台突然发布了提价公告:自2023年11月1日起上调53度贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。

与过去的那个定价权爆棚的茅台不同,多年的渠道调整让茅台直营销量比例已经超过了40%,本次出厂价格上调更多影响的是销量刚过半数的经销商渠道,影响力较为有限。

以2022年数据毛估,飞天茅台总量约2.71万吨,剔除约40%直营部分,969出厂价的飞天约1.44万吨,会增收52亿左右,增利约40亿。

对于30PE的茅台来说,这点利润涨幅并不足以支撑一个涨停。

第二天茅台股价的涨停高开,随后低走,也验证了A股投资者的狡黠:人心散了,队伍不好带了。

不过,在我看来,提价带来利润提升,并不是茅台半夜发函的主要目的,对茅台这样的超级头部来说,此次提价行动与之前的诸多品牌联名一样,更多是基于一种多少有些姗姗来迟的自觉。

01 产业龙一的救市自觉

尽管对于业绩影响有限,但提价传递的行业信号意义更大一些。

在刚刚过去的9月统计数据中,31个省份CPI同比“跌多涨少”。其中10省份同比上涨,17省份同比下降。

也就是说,在物价下行的环境中,今天的茅台控价政策基础不复存在,而基于消费提振的动力,政策端放行提价也已经不再是一个难题。

选择当下时间点进行价格调整,更多是茅台作为白酒产业的超巨,挽回行业人心的一种自觉。

今年的白酒产业面对了长短周期诸多压力:

泸州·中国白酒商品批发价格指数办公室发布了《2023年8月全国白酒价格指数走势分析》显示,8月份全国白酒价格环比指数99.85,下跌0.15%。其中名酒价格环比指数99.65,下跌0.35%。

趋势一旦启动就无法克制,进入9-10月份,名酒的价格仍旧延续了这一下跌趋势。

如何保持价格体系,是摆在诸多白酒厂家的面前的一道难题。

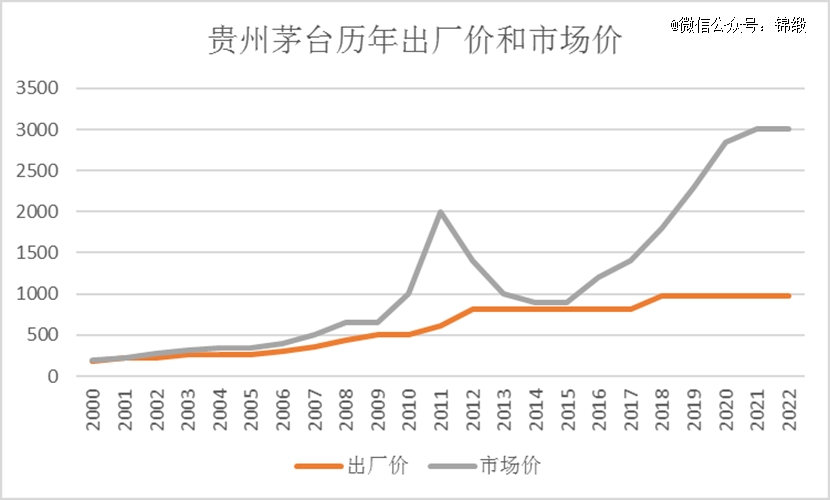

对于茅台这样的超级头部来说,飞天茅台出厂价不到1000,零售价突破3000,这种畸形的价格体系,对其他的名酒和整个市场的渠道架构都构成了巨大的压力。

茅台不提价,整个白酒市场都受制于此:茅台构成了核心参照物,茅台提不涨价,已经不是茅台自己说了算的问题,而是整个白酒行业还能不能熬过寒冬的问题。

曾经在白酒产业说一不二的茅台,在不利的大势面前也同样需要做出妥协:提价,是对市场呼声的回应,是维护全行业大局的必然举措。

出乎意料的提价举措,也意味着茅台尝试先试水,正在用实际行动笼络白酒行业兄弟们的人心。

虽然,来的稍晚了一些。

02 龙一的更新自觉

茅台不仅仅是白酒行业事实上的超巨,更是中国品牌的超巨。

在BrandZ品牌价值排名中,贵州茅台以884.27亿美元品牌价值排名第三,是酒类品牌的*位。排在茅台之前的是腾讯和阿里巴巴,品牌价值分别为1441.09亿美元、901.86亿美元。

然而,就是这个坐拥天量品牌价值的茅台,在2023年选择了频频出圈,选择与瑞幸和德芙等一干不相关品牌屡次联名。

这背后的原因不难理解。

即使强如茅台,也避不开一个致命的问题:

无论当下多么强大的品牌,即使是茅台,也最终都会面临品牌老化的问题,因为热爱某一品牌的消费者也会随着年龄增长逐渐淡出某类消费品市场。

因此,所有的品牌都会每年去教育新的消费者,将更年轻的消费者拉入其中,反复尝试讲好品牌年轻化,亲民化故事。

亲民,与茅台超头的地位并不矛盾。

或者说,如果再不走亲民路线,茅台的品牌价值反而会因此受损。

维护行业而采取的提价策略,与维护品牌而采取的联名活动,可以连起来看:一家独大的产业地位,需要这样的*核心来拯救白酒的时局。

虽然,这个意识来的时间也晚了一些。

03 ESG的乌云

与茅台每年盈利能力飙升,给投资者带来巨大的财富形成鲜明对比的是,茅台酒厂所在的贵州省,2018 年以来,非标债务违约数量均居全国首位。遵义市经济总量长期居全省第 2 位、仅次于贵阳市,不过2018 年以来遵义市 12 家城投平台中绝大多数已陆续发生了非标违约事件。

对于茅台来说,诸多投资机构所持有的2万亿的巨大财富和茅台所在省份的经济压力形成过于鲜明的对比。一家作为中国A股标杆企业的公司,给它所在的社区和省份做出的回馈本应属分内之事。

应该说,茅台长期略显薄弱的回馈社区举措,更大程度上像是一种主观失位:

就在2021年,贵州茅台的ESG评级被全球大型指数公司MSCI(明晟)从B级降到了CCC级,成为全球20大市值公司中获得*MSCI ESG评级的企业。

MSCI是全球资本市场中最权威的ESG评价体系之一,对于贵州茅台的降级,其理由包括在公司治理、商业行为、产品安全与质量、职业健康与安全、包装材料及废弃物、产品碳足迹等议题方面的管理与表现均处于同业落后水平;在水资源方面的管理与表现处于同业平均水平;没有议题*于同业。

更为微妙的是,除此之外,MSCI并未有更细节和具体的评价——这可能的原因是,贵州茅台在ESG信息披露上就不完整。

提示不仅来自外部评级机构,2022年3月,国务院国资委成立社会责任局,亦明确提出要“抓好中央企业社会责任体系构建工作,指导推动企业积极践行ESG理念,主动适应、引领国际规则标准制定,更好推动可持续发展”。

也就是说,茅台管理层对于ESG,并不是看不见,更多可能是苦衷所在:在市值至上的指导方针下,茅台管理层长期忽视本地社区的倾向只会被助涨。

04 结语

对于今天的茅台来说,能够主动提价来维护行业,主动与年轻化的品牌联名来改善品牌形象,虽然一切可能来的晚了一些,但至少证明了茅台管理层对于自己实际地位有着清醒的认知。

对于茅台管理层来说,真正的大考还在后面:茅台市值的突飞猛进,与地方财匮力绌的鲜明对比,才是茅台管理层真正需要正视和回答的问题。

不过大概率的是,茅台在这种更高层面的自觉,会比我们想象的来得更晚一些。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。