苹果公司 ( NASDAQ: AAPL ) 的业务势头并不能证明基于增长的股票市场溢价是合理的,根据分析师的一致预测,苹果公司的盈利预计在 2023 年将保持平稳,并在 2025 年之前以 7-8% 的复合年增长率增长。这里隐含的几何复合年增长率仅略高于标准普尔 500 指数成分股的增长率。

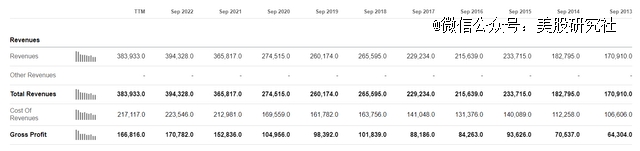

然而,除了增长之外,还有另一个原因需要为某些股票支付更高的价格:盈利的质量和一致性。公司的盈利来源越可预测且有更好的保护,投资者就越愿意为此付出代价。在这种背景下,苹果确实大放异彩。过去10年,苹果持续实现营收增长和稳定的价值积累。从 2013 年到 2023 年 TTM,收入以 8% 的复合年增长率增长,从 2013 年的 1700 亿美元增长到过去 12 个月的 3840 亿美元。 <_o3a_page>

同期,营业收入从 490 亿美元跃升至 1,120 亿美元,复合年增长率也达到 8% 左右。

只有 2019 年和 2018 年之间,苹果没有实现同比收入和营业收入。而数据中的这个“小插曲”并不是苹果产品的商业压力造成的,而是货币波动背景下的趋势造成的。蒂姆·库克在第二季度财报电话会议上评论道:

“iPad 季度表现出色,收入同比增长 22%;这是我们六年来最高的 iPad 收入增长率。对于可穿戴设备来说,这又是一个轰动一时的季度,增长率接近 50%。该业务现在的规模与《财富》200 强公司的规模相当,考虑到距离我们推出*款 Apple Watch 才过去四年,这是一个惊人的统计数据……

我们喜欢 iPhone 的发展方向,我们现在的目标是加快步伐。重要的是,我们每个地理区域的活跃设备安装量都在持续增长,并为所有主要产品类别创造了新的历史记录。不断增长的安装基础反映了我们客户的满意度和忠诚度,并将我们的服务业务推向新的高度。

我们的 App Store、Apple Music、云服务和 App Store 搜索广告业务迎来了有史以来*的季度,并且我们为 AppleCare 和 Apple Pay 创造了新的 3 月份季度收入记录。

鉴于外币相对于美元疲软的持续阻力,我们认为这一结果是一个积极的结果。按固定汇率计算,我们的同比收入表现将比我们报告的结果好 200 个基点。我们在业务的多个领域都取得了出色的成果。这是我们服务业有史以来*的季度,收入达到 115 亿美元。”

因此,投资者通过苹果股票获得了优质股票。沃伦·巴菲特在 2023 年伯克希尔投资者会议上也很好地表达了这一点,巴菲特表示,苹果将是该集团拥有的*的业务。

但尽管如此,苹果在质量方面的*地位并没有使该公司摆脱估值基准。事实上,如果投资者接受苹果股票提供“*质量”,那么投资者就会无意中认为苹果在性质上等同于“避险资产”。当我们谈论“避险资产”时,我们有一个基准,即美国国债。

在美国国债收益率低于 2% 的时期,苹果公司约 3% 的反向盈利收益率被认为相当有吸引力。但随着短期国债涨幅接近 6%,10 年期国债涨幅超过 5%,相对吸引力已经发生变化,现在对苹果不利。

投资者很快就会指出,这种比较并不*,因为苹果还提供了成长型资产的功能。最值得注意的是,iPhone(苹果的核心产品,约占集团销售额的一半)的年度出货量似乎已接近完全市场渗透率。iPhone 的更换周期可能会因规模较小、难以令人信服的产品升级而延长。

也就是说,扩张的上行机会完全被下行风险所抵消。尽管苹果过去被证明是没有风险的,但未来可能会带来一些阻力。苹果的增长前景充其量是中性的。如果这一说法被接受为真,那么与美国国债 5% 的收益率相比,苹果 30 倍的市盈率看起来被高估了。为了消除估值差异,苹果应该降低盈利水平,以达到有竞争力的收益率,我计算出的收益率为 20 倍。

我认为苹果的盈利收益率应该与国债收益率保持一致的观点得到了历史数据的进一步支持。过去10年里,苹果的盈利收益率一直以与国债收益率类似的波动模式进行交易。相对而言,过去十年美国国债收益率实际上比苹果公司的盈利收益率低 200-300 个基点。但现在,到 2023 年 10 月,苹果的盈利收益率几乎低了 200 个基点。这一观察进一步证实了我的论点,即苹果的盈利收益率应该向上收敛,以便与国债收益率更加一致。

苹果的估值高达市盈率近 30 倍,远高于标准普尔 500 指数,但其增长轨迹落后于微软、英伟达和谷歌等科技巨头,这令人困惑。然而,苹果的吸引力在于其稳定的盈利和质量,这确实值得估值溢价。

【本文由投资界合作伙伴微信公众号:美股研究社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。