这几年来,在疫情等多重因素冲击下,全球低迷的经济表现大家也是有目共睹的。

在这种不乐观的经济环境下,比起满足个人需求的额外消费,人们会更倾向于将多余的钱存起来,以免受到经济波动带来的冲击。

作为高端消费电子行列的个人电脑产业,在这样的大环境下肯定是免不了被按在地上一阵摩擦。

(图源:Canalys)

从知名统计机构Canalys公布的数据来看,2023年第三季度, 全球个人电脑市场的总出货量为6560万台,相较去年同期下滑7%。

尽管本季度的出货量创下近一年内的*跌幅,进一步体现了库存水平的恢复和相关需求的反弹。但相较去年同期,笔记本的出货量同比下滑6%至5210万部,而台式机的出货量则下跌8%至1350万部。

从2022年*季度开始算,这已经是全球PC市场连续8个季度表现拉胯了。

只能说电脑滞销,请帮帮我们!

俗话说覆巢之下,安有完卵,电脑大家都不愿买了,显卡销量又能好到哪儿去。

最新的AMD财报就证实了这一点。

根据AMD官方介绍,公司三季度营收终于出现了上涨,同比增长4%至58亿美元,高于市场预期的57.1亿美元,净利润更是增超三倍。

与此同时,根据华尔街分析师的看法,AMD分业务的表现喜忧参半,其中游戏事业部营业额为15亿美元,同比下降8%,主要原因是半定制收入的下滑,预计未来一段时间内游戏业务还会持续下滑。

这下苏妈背后的冷汗,怕是止不住了。

你别说,自三年前矿潮以来,这显卡的瓜我是一点没落下。

前期矿老板大量购卡、黄牛囤货,后期市场翻新卡、老资历矿渣泛滥。

当时的小雷,为了确保自己买的显卡不会是“矿卡”,甚至沦落到要花近2000元去购买RTX 3050的地步。

再加上近几年游戏业界普遍摆烂,在没有什么PC佳作诞生的情况下,甚至有网友喊出了“1060再战三年”的口号。

其结果嘛...

就是AMD、NVIDIA及其合作经销商都面临着消费级显卡库存大量积压的问题。

为了应对这种局面,苏妈还是思考过不少方法的。

*招,自然还是通过降价来调动大家的消费意图。

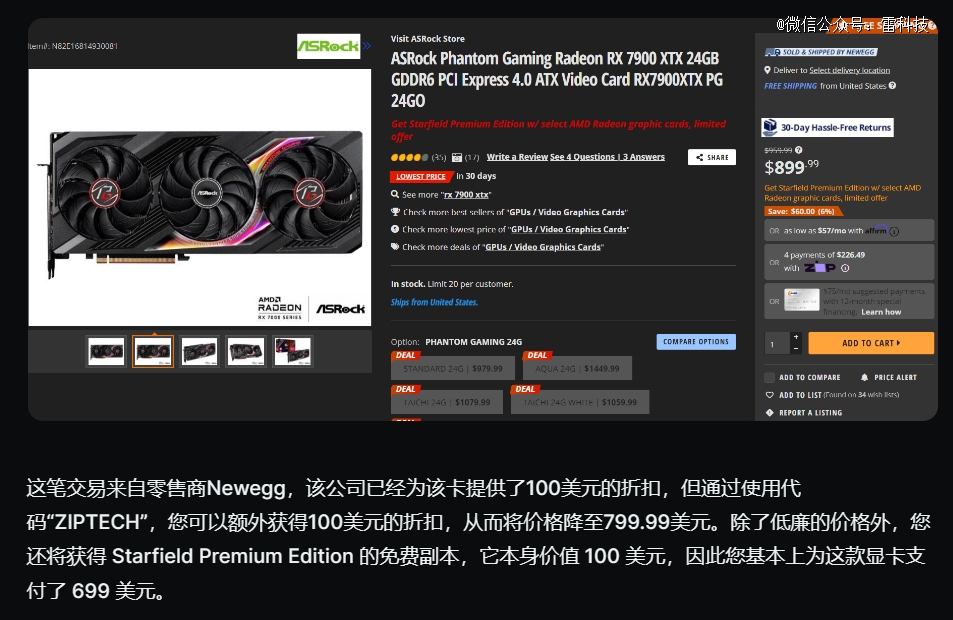

就拿Radeon 7000系显卡为例,你看AMD这一世代的旗舰显卡——RX7900 XTX嘛,首发是999美元(国内首发7999元),现在美亚售价已经普遍来到了850美元,*甚至已降至799美元。

(图源:wccftech,Newegg上的华擎RX7900 XTX)

而国内活动价也只需要六千出头即可拿下。

至于面向国内定制的次旗舰RX7900 GRE,更是只要四千出头。

作为对比,隔壁家英伟达的中高端显卡RTX 4070Ti的售价普遍在6500元左右,也就近期活动价能到5900元左右。

(图源:京东商城)

按理来说,在相近的价位段,AMD已经对英伟达形成了错位打击,定位旗舰的RX7900系列显卡销量怎么都不会差。

但其结果却是截然不同的——定价5900元的RTX 4070Ti早早便被抢购一空,而价格相近的RX7900 XTX依然处于予取予求的阶段。

甚至于,在京东的显卡金榜上面,根本看不到Radeon 7000系显卡的身影,只有形单影只的RX6600和RX6650XT。

(图源:京东商城)

为什么会这样?

在我看来,除了多数游戏玩家还是只认可英伟达以外,AMD最新显卡在光追、超分、算力上的差距,对于愿意支出5000元以上金额购入显卡的重度游戏玩家确实是一种比较明显的缺陷。

说到底,到了这个价位,真的还会有人选择存在明显不足的产品吗?

我想销量已经说明了一切。

AMD显卡在桌面端节节败退,在移动端更是几乎没有一点声音。

时至今日,英伟达在移动端的独立显卡市场中占比已经超过了90%,AMD可以说连汤都没喝上,只能靠着锐龙系列处理器挽尊,强行在笔记本电脑市场中占据了一定的份额。

甚至可以说,除了和AMD深度合作的玄派以外,你甚至很难在市面上找出5款搭载了AMD独显的游戏本。

为了推销自家移动端独显,今年AMD甚至和几家国产Windows掌机合作,推出了数款便携形显卡坞。

这类产品普遍采用Radeon 7000系移动端显卡芯片,同时内置电源,主打小巧便携,和传统笨重的显卡坞形成了鲜明的差别,更适合和Windows掌机这类便携产品搭配着使用。

*可惜的是...这类产品定价普遍在4000元以上。

对于这类用户来说,花费和掌机近乎一致的价钱购买显卡坞,*是一件很奢侈的事情,那么这类产品的销量自然也是可想而知了。

(图源:京东商城)

从现在的市场情况来看,此前传出AMD内部正在讨论砍掉下一代消费级显卡的中高端产品线,仅保留低端和入门级产品线的爆料,*不是空穴来风。

只是很难想象,如果AMD真的选择性放弃消费级中高端显卡市场,那么英伟达恐怕会更加肆无忌惮,而玩家的选择也将更少,未来或许会有更多玩家投向游戏主机的怀抱。

问题来了,面对游戏业务的显著下滑,AMD的应对之法是什么?

答案是All in AI/服务器市场。

苏姿丰在财报会议中强调,数据中心业务展现出了显著的增长势头,这要归功于霄龙(EPYC)CPU组合产品的强劲表现,以及加速处理器Instinct MI300的出货速度加快,能够支持公司与超大规模云计算提供商、企业和AI客户进行多重部署。

霄龙CPU自不必多说, 据Digitimes报道,苏姿丰在参加Innovation Day时透露,今年第三季度,AMD的服务器市场份额已经超过25%,相较往年实现了环比和同比双双增加。

作为市场的主导者,英特尔的份额则下降到70%左右。

至于服务器显卡这一块,在被英伟达掌控的AI芯片领域中,AMD已经是为数不多能够生产出可用于训练和部署AI的高端GPU的公司之一。

问题在于,即便是AMD最新推出的两款AI加速器MI300A和MI300X,乃至未来预计会推出的MI300A、MI300X GPU产品,都和英伟达的同类产品在算力上存在着较大差距。

这个算力差距离谱到什么程度呢?

即便按照美国新拟定的显卡禁令,AMD的服务器显卡依然是可以正常引入并销售的。

而非消费用途的RTX 4090则不行。

那么,AMD会成功吗?

以目前英伟达在AI市场的强势,个人认为希望是很渺茫的。

姑且不论CUDA在深度学习上的优势,从技术生态到标准制定,英伟达几乎是当前整个AI市场的引导者,而AMD、Intel目前能做的,只有想方设法去兼容英伟达的生态。

好在,如今的AI生态并不像X86架构一样已经完全固定,不管是企业还整个行业都还在快速发展,如果在形成完整成熟的生态之前,AMD可以拿出一款可以和英伟达分庭抗礼的产品,加上自己在性价比上的优势,也不能说完全没有挑战的机会。

说不定在苏妈的带领下,AMD可以再给我们创造一次奇迹呢?

【本文由投资界合作伙伴微信公众号:雷科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。