创新药研发的*前景,就在于解决临床未被满足的需求。

痛风疾病就存在巨大的未被满足的临床需求,不仅全球患者人数持续增加并趋向年轻化,而且现有治疗药物尚存不足,使得抗痛风药市场呈现出高景气度。

例如,恒瑞医药、一品红、益方生物和三生国健等国内药企,都希望从这一赛道中挖到下一个“金矿”。

01赛道虽小,但前景广阔

用一句话来形容抗痛风药市场的前景,就是“赛道虽小,但前景广阔”。

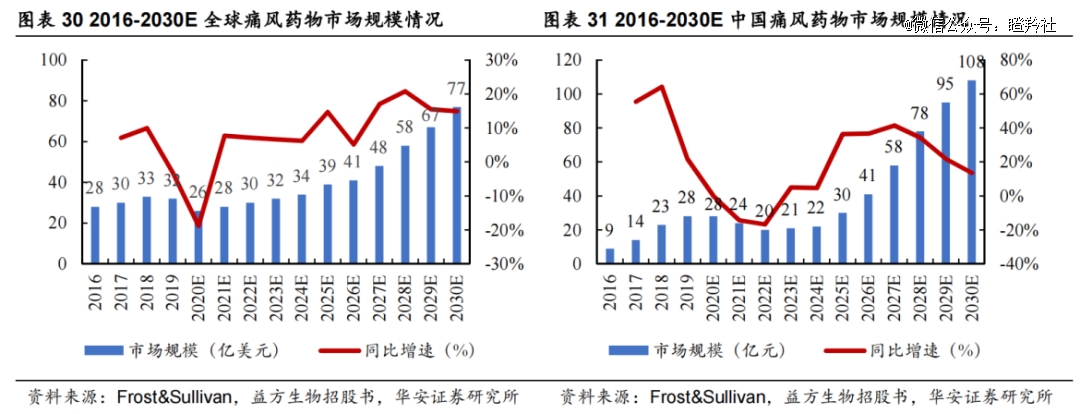

根据Frost&Sullivan数据显示,2020年全球的痛风药物市场规模为26亿美元,换算成人民币也仅为百亿赛道,而中国的痛风药物市场规模也仅有28亿元。相较于肿瘤、自身免疫这些“超级大赛道”,可谓“小巫见大巫”。

不过,庞大的患者人数、快速上升的患病率,以及现有治疗药物普遍存在安全性问题,导致患者对新型药物的需求强烈,也让抗痛风药赛道展现出了广阔的市场前景。

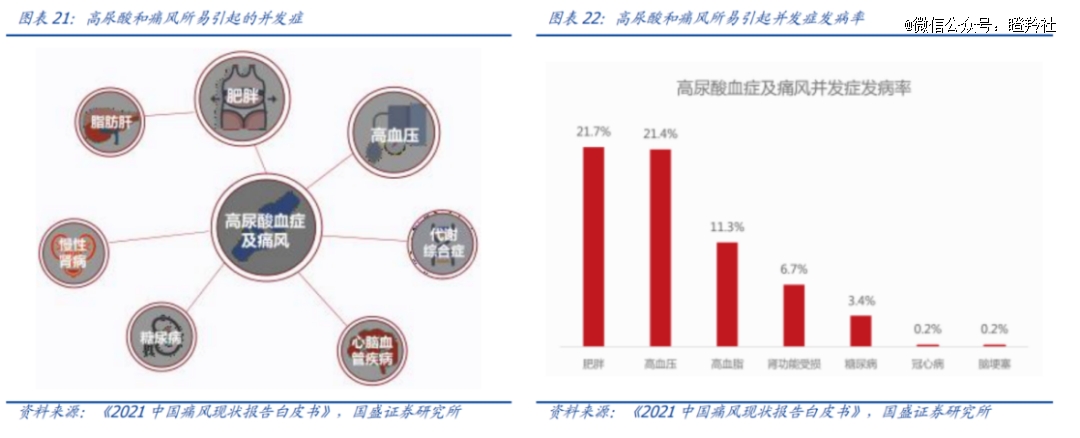

痛风和高尿酸血症是两种不同的疾病,却都是多系统受累的全身性疾病,而且高尿酸血症是痛风的重要发病基础,痛风的发生往往伴随着高尿酸血症。另外,高尿酸和痛风还极易引起高血压、脂肪肝、慢性肾病和心脑血管等并发症。

由于生活方式和饮食习惯的变化,全球高尿酸血症及痛风患病人数持续增加。根据Frost&Sullivan数据显示,2020年全球高尿酸血症及痛风患病人数达9.3亿人,其中中国患病人数达到1.7亿人,患者人数相当庞大,已成为仅次于糖尿病的第二大代谢类疾病。

不仅如此,我国高尿酸血症已经呈现出年轻化、患病率提升的趋势。根据《2021中国高尿酸及痛风趋势白皮书》,基于医鹿康福慢病管理平台的的线上用户调研显示,18-35岁的年轻高尿酸血症及痛风患者占比近60%,但患者的依从性、知晓率较低,有70%的患者在出现不适后才前往医院就诊。

这意味着,未来随着新型安全有效的药物获批上市,将会充分打开市场空间。根据Frost&Sullivan数据显示,预计2030年全球和中国的痛风药物市场规模将分别达到77亿美元、108亿元。

02 患者需求强烈,市场空间却被压制

现有药物存在较大局限性,是压制抗痛风药市场空间的主因。

目前全球已上市的三种高尿酸血症/痛风治疗药物,多数存在副作用或疗效不佳的问题。

*类是黄嘌呤氧化酶抑制剂(XOI),通过抑制黄嘌呤氧化酶来减少尿酸的产生,从而降低血尿酸水平,药物包括别嘌醇、非布司他和托匹司他,但该类药物疗效欠佳(约 20%-30%患者治疗后无响应),且存在安全性问题。

第二类是促进尿酸排泄的药物——尿酸盐转运蛋白1(URAT1)抑制剂,主要通过抑制URAT1的功能,促进尿酸从肾脏排泄,从而降低血尿酸水平,比如默克的丙磺舒、赛诺菲的苯溴马隆、阿斯利康的雷西纳德、多替诺雷。

但URAT1抑制剂的副作用较大,丙磺舒在患者服用初期会显著增加肾脏中尿酸含量,增加肾结石和其他肾脏疾病的风险;苯溴马隆有较严重的肝脏毒性作用,用药后存在产生爆发性肝炎的风险,不仅没能获得FDA批准上市,在欧洲上市后还因肝脏毒性被撤市;雷西纳德虽然于2015年获得FDA批准上市,之后却因肾脏毒性被黑框警告,并于2019年撤市。

可见,除了富士的多替诺雷于2020年获批以外,其他XOI抑制剂、URAT1抑制剂获批时间都在2015年以前,甚至是上世纪六七十年代的产品。可即便是新获批的多替诺雷,目前也只在日本上市,用药剂量低。

此外,还有一种治疗高尿酸血症/痛风的药物——尿酸氧化酶类,主要是催化尿酸氧化为分子量更小、水溶性更高、更易溶解的尿囊素,从而降低血尿酸水平,包括长效尿酸氧化酶的普瑞凯希和基因重组尿酸氧化酶的拉布立酶。但由于尿酸氧化酶属于重组蛋白分子,用药后有产生抗体的风险,导致疗效降低。

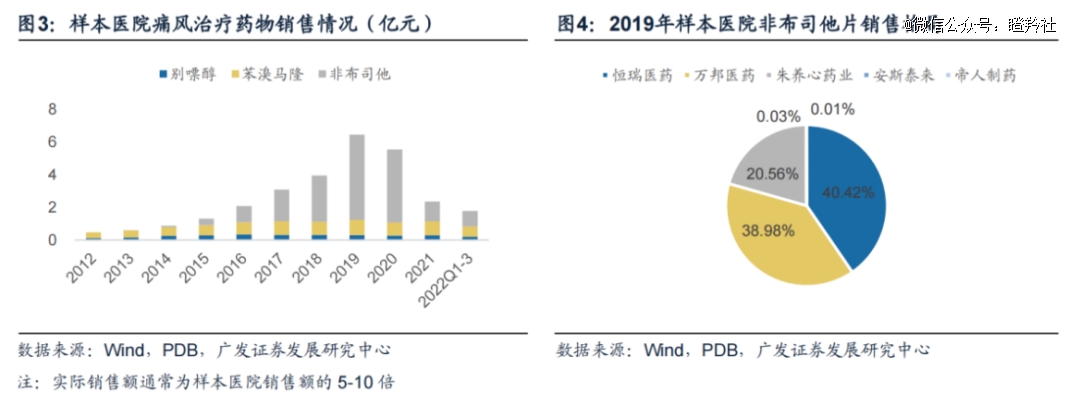

在国内市场,非布司他、别嘌醇和苯溴马隆是痛风患者降尿酸的一线用药。其中,由于非布司他有着更强的降血尿酸活性和更好的耐受性,于2013年在国内上市后便迅速放量。

即便之后经过国家集采后降价大降、销售额下滑,非布司他在医院终端的销售量仍呈现高速增长态势,2021年销售量同比增长49.95%(40mg),牢牢占据国内抗痛风药“一哥”宝座。

可话又说回来,现有药物在有效性和安全性上都有可以改进的空间,加上治疗痛风需要长期用药,患者对安全有效的创新药物自然有着强烈的需求。

这意味着,那些能够开发出疗效更好、安全性更高的新产品的药企,必将成为市场追捧的“香饽饽”。

03 新型URAT1抑制剂竞争激烈:恒瑞、一品红……

尽管以往的URAT1抑制剂存在明显不足,但由于大约90%的尿酸重吸收是由URAT1介导,理论上抑制它就能增加尿酸的排出量,从而降低血尿酸、减少痛风的患病及发病概率。

因此,URAT1仍是最有价值的靶点,而开发的重点就在于降低毒副作用、提高安全性。

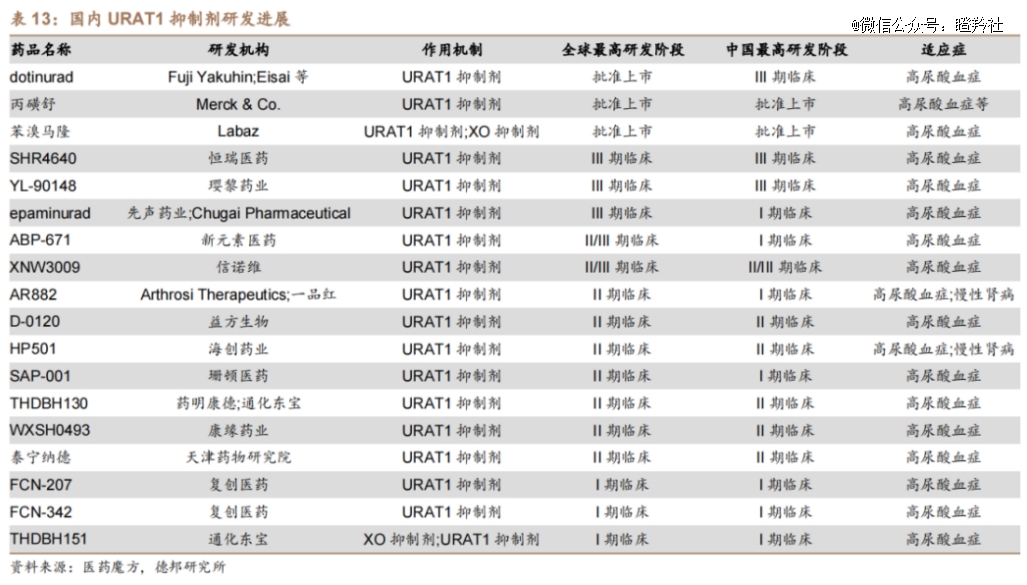

目前,国内已有10多家药企在研发新型URAT1抑制剂,包括恒瑞医药、一品红、益方生物和海创药业等,竞争可谓相当激烈。

恒瑞医药自研的SHR4640,是国内*高选择性的强效URAT抑制剂,单药治疗原发性痛风伴高尿酸血症已处于Ⅲ期临床,而且联合非布司治疗痛风患者高尿酸血症已处于Ⅱ期临床,疗效更佳。

益方生物自研的D-0120已完成国内IIa期临床试验,不仅剂量大大低于雷西纳德的上市剂量,在4mg的剂量下即可达到200mg雷西纳德的降尿酸效果,安全性和耐受性良好,而且在每日给药4mg剂量下患者的血尿酸达标率达80%,显示出了优良的降尿酸效果。

此外,D-0120与非布司他联用的效果比单药效果明显增强,也没有增加毒性和副作用,而且今年4月还在美国启动了D-0120与别嘌醇联用的II期临床,寻求多点突破。

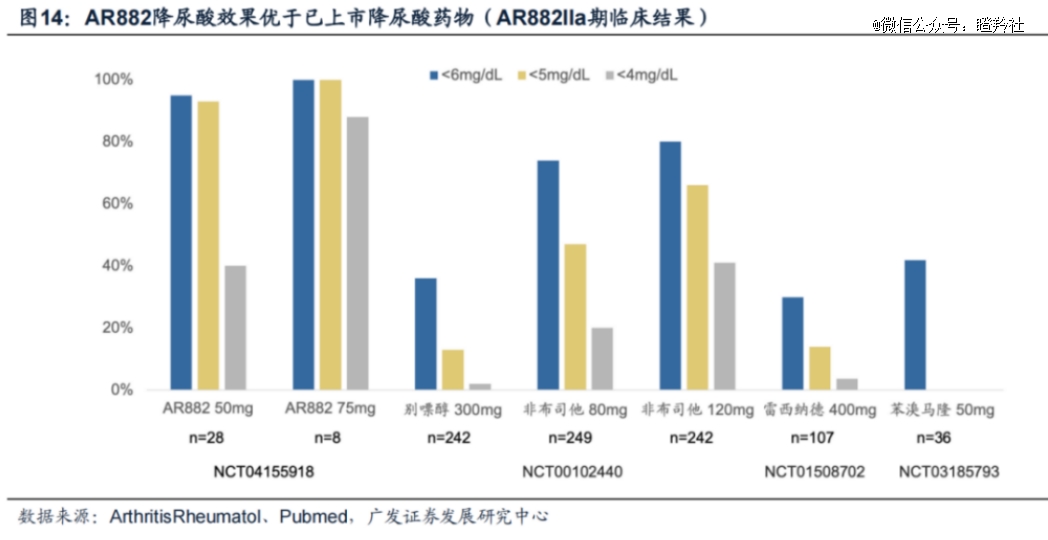

一品红自研的AR882是新一代尿酸排泄促进剂,定位为治疗高尿酸血症及痛风的一线用药,顽固性痛风石的突破性疗法药物及慢性肾病用药,此前已获得美国FDA支持推进全球Ⅲ期临床试验。

根据全球Ⅱb期临床结果显示,痛风患者入组sUA(血尿酸浓度)平均基线为8.6mg/dL,12周治疗完成后,75mg剂量组中位sUA降低至3.5mg/dL,50mg剂量组中位sUA降低至5.0mg/dL,展现出良好的有效性和安全性,并且克服了雷西纳德和苯溴马隆肝肾毒性高的缺点,对于治疗痛风伴随慢性肾病患者具有明显的安全优势,有望实现差异化竞争。

海创药业自研的HP501采用全新分子结构,临床结果显示具有良好的有效性、安全性和耐受性,目前正在中国推进Ⅲ期临床试验。

胰岛素龙头通化东宝布局了2款抗痛风/高尿酸血症创新药,其中THDBH130/THDBH130片是以URAT1为靶点的排尿酸药物,临床结果显示具有良好的安全性及耐受性,单次服药后即可剂量依赖性降低血尿酸水平,连续服药后,降尿酸效应较单次服药更显著,目前临床IIa期试验已完成数据库锁定和揭盲。

THDBH150/THDBH151片是痛风双靶点抑制剂,作用机制独特,既能抑制黄嘌呤氧化酶(XO),从源头上减少尿酸的产生,也可抑制肾小管URAT1转运体对尿酸重吸收,加快尿酸排除,目前已处于Ⅰ期临床。

先声药业则是引进了JWP公司的SIM0295,目前后者正在韩国开展IIb期临床试验,也显示出良好的临床疗效和安全性。

04 抗痛风生物药竞争格局缓和:长春高新、三生国健

除小分子化药URAT1抑制剂外,还有一些国内药企布局了治疗高尿酸血症/痛风的生物药(IL-1β抗体和尿酸酶类药物),包括金赛药业(长春高新控股子公司)、天境生物和三生国健等,竞争格局相对缓和。

在IL-1β单抗领域,已经有诺华研发的Ilaris(canakinumab,卡那单抗)获批上市,2020-2022年销售额分别为8.7亿美元、10.6亿美元、11.3亿美元。

laris是美国*个也是*一个被批准用于治疗痛风发作的生物制剂。2023年9月,美国FDA批准了laris用于非甾体抗炎药(NSAID)和秋水仙碱禁忌症、不能耐受或不能提供足够的应答以及不适合重复使用皮质类固醇的成年痛风发作患者的对症治疗。

国内尚无自主针对IL-1β的单抗上市,考虑到我国人口基数大及在肿瘤、心血管等中的潜在应用,此类药物需求量巨大。

目前,金赛药业研发的IL-1β单抗金纳单抗,正在推进多项适应症,其中进度最快的是治疗急性痛风性关节炎,已经处于Ⅲ期临床试验。

三生国健研发的SSGJ-613是一个全新的抗IL-1β抗体,具有全新的可变区序列,与目前已上市的同靶点产品Canakinumab和Gevokizumab(吉伏单抗)具有完全不同的结合表位,目前治疗急性痛风性关节炎的II期临床试验已达到主要终点。

除了URAT1抑制剂和IL-1β单抗以外,信达生物还于2022年底斥资6.6亿元向LG化学引进了潜在BIC产品Tigulixostat(IBI-128),是一款治疗痛风患者高尿酸血症的全新非嘌呤类似物黄嘌呤氧化酶抑制剂(XOI),用于治疗痛风患者高尿酸血症的慢性管理。LG化学已于2022年第四季度启动Tigulixostat国际多中心3期临床试验。

结语:从国内药企布局的丰富管线不难看出,一道属于抗痛风药领域的“宝藏之门”正在被打开。而且,其中已经有不少新药处于临床后期阶段,就看谁能率先找到“宝藏”了。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。