绝大部分的头部公司都有一条共通的成长路径:核心业务增长到某一阶段后,开始生长出不同枝干、探索各类业务,让枝桠更繁茂的同时,避免过度依赖单一业务。然而,阳光、空气与水不会惠及所有枝桠,修剪、收缩、找回主业,才有可能更为茁壮。

安克创新即是如此。其最新的三季报中,公司前三季度扣非净利润同比增长72.68%,达9.23亿元;其营收达117.86亿元,同比增长23.59%。对于前三季度利润增长显著高于营收增长,安克创新解释的原因之一是收缩了价值贡献相对偏低的渠道和品类。

安克创新创始人阳萌曾在接受硬氪专访时提到,优质创业者的底层特质是「强烈想赢」。而这样的创业者在消费电子领域会面临着近乎命定的焦虑——任何品类都是速生速死,也就意味着想要做大,就无法止步于单一品类。

安克创新很早开始拓展产品线,目前其产品品类分为充电类、无线音频类、智能创新类三大系列。

过去数年,安克创新有意摘掉「充电宝一哥」的帽子,发力其他产品线的同时,不断降低充电类业务贡献的营收占比,甚至在2020年,安克创新销售额过亿的产品线达到18个,公司三分之二的人力都被分配到充电业务之外。充电类业务贡献的营收从2017年的七成下降到2021年的四成。

「爆品」焦虑感成为安克创新的内驱力,驱使其不断扩张业务边界,也在无形中钳制其更深层的发展。好在它已意识到背后暗藏的危机,并开始转换航道。

01

「充电宝一哥」再战充电

聚焦,成为安克创新当下的关键词。其不再是浅尝辄止的拓展产品线,而是在已有品类中深耕,加固护城河。

充电类业务重新占领安克创新的半壁江山,截止2023年6月30日,该业务收入占总营收49.3%,营收占比出现明显回升。

安克创新的一大特点即是在研发费用方面的大量投入,孜孜不倦地推出各类新新品。2023年前三季度,公司研发费用达9.30亿元,占营收比例为7.89%,同比上涨33.02%。

三大产品品类中,充电类新品推出最多。快充系列有7款新品,储能系列有两款户外电源产品。

事实上,安克创新有意加固的「充电」标签当然不会止步于电子产品领域。公司将充电类产品划分为小中大三个层级。小充电即给手机等数码周边产品充电;中充电指向的是家庭内部的移动设备、空调电视等家电,大约能提供两度电;大充电则包括家庭储能、光伏(太阳能)、汽车充电桩。

储能行业在海外确实发展迅速,由于自然灾害呈现多发态势,供电稳定性受到影响,应急备用电源已逐步成为家庭生活中的重要备用品。

技术层面,过去,户外及应急情况下的电力供应主要采用小型燃油发电机,但燃油发电机噪音大、操作复杂且污染环境。受新能源汽车的发展带动,磷酸铁锂和钠离子电池技术逐步成熟控制了电池成本,便携式储能行业得到迅速发展。数据显示,2021年全球便携式储能市场规模已达111.3亿元,预计2026年达到882.3亿元。

在安克创新的规划中,中大充品类产品是公司今年主动提升品牌营销的重点领域之一,储能品类也将是其未来发展的战略品类。

02

修剪业务枝桠

安克创新曾创造性地提出“浅海战略”,即避开技术成熟且格局相对稳定的深海赛道,选择正处萌芽期或成长期并具备较高成长空间的浅海区域。

问题在于,深海赛道是确定领域的厮杀,浅海区域则是不确定的竞争,而中国创业公司的奋进程度足以让浅海变为红海。

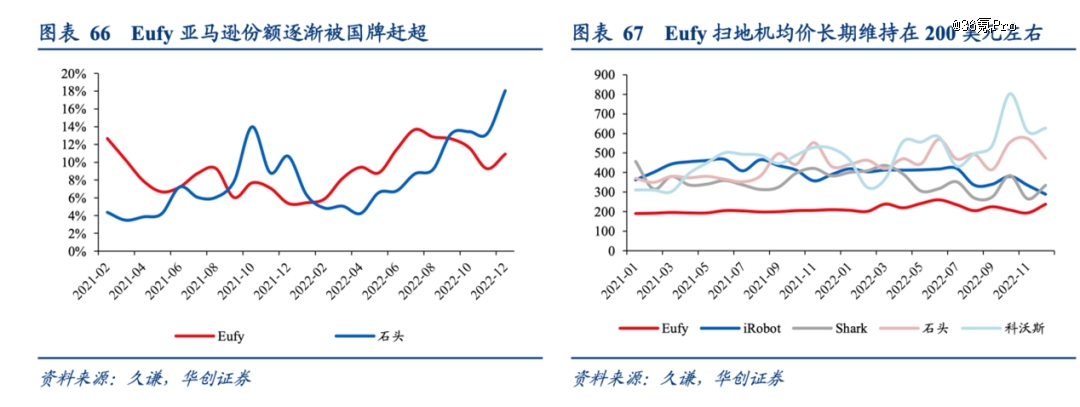

以安克创新智能扫地机业务为例,其智能扫地机品牌Eufy好评率高于海外龙头,早期份额仅次iRobot。时至今日美国消费者仍对Eufy扫地机在吸力/清洁力功能的好评率达到 63.8%/81.6%,高于龙头iRobot与Shark 品牌。该业务前期借助安克渠道、品牌等优势,北美市场份额一度达到 22.6%,远高于国内龙头科沃斯与石头科技。

由于Eufy产品后续同国产品牌扫地机技术差异明显,在吸力大小、功能多样性等方面相较竞品不足,同时在新品迭代速度上也不及其他国产品牌,2022 年安克创新扫地机基本没有新品推出。

另一方面,去年全球扫地机器人市场出货量低迷,安克创新智能创新类产品收入增速也受其影响有所放缓。加之全球扫地机器人市场集中度高,华安证券研报显示,2020年,海外扫地机器人市场中,行业排名前六的企业合计市场份额达89%,Eufy不在其中,其市占率未被单独显示。

智能扫地机于安克创新而言,很有可能成为“浅海战略”上的一次尝试。

过去,安克创新一度想要成为“消费电子界的宝洁”。

然而,快消品的生产逻辑同消费电子完全不同,宝洁旗下的SKII 可以凭借「神仙水」畅销数年,创下护肤品销售“神话”,一次研发获利数年;而消费电子“速生速死”的特性,仅仅是充电头,安克创新每年都要不断推出新品。

有业内人士告诉硬氪,安克创新做产品的思路是“选品”,押中某一单品发起进攻,逻辑上没问题,只是消费电子品除了技术*外,更重要的是生产。苹果手机的成功除了它的技术优势外,也因为它改造了它的产业链,让它的供应商能够跟得上它的技术。

安克创新当然注意到产业链的问题,只是当产品品类铺得越广时,产业链的配合度、研发能力能否跟得上都将是新的问题。

这也是安克创新缘何从去年下半年开始聚焦,重回对优势品类的研发。

无线音频品类在安克创新今年三季度表现不错,耳机业务是主要贡献因素。安克创新表示,公司在耳机业务的策略上做了一些调整,由以前的专注高端品线转为逐步在部分国家和地区拓展中端市场,满足部分看重性价比的消费者群体,目前看起来取得一定的效果。

此外,智能安防品类在今年前三季度的收入增速高于公司整体业务增长水平。安克创新解释称,系因于去年9月推出了关键战役产品eufyCam 3摄像头,单品前三季度收入表现亮眼。公司在安防领域亦推出了多款细分领域新品,如智能追踪卡片(Smart Track Card)、智能墙壁灯等。

安克创新在最新发布的投资者关系活动记录表中坦言:由于认识到公司目前还是消费电子领域的创业公司,在过长的战线上平均分配战略资源将无法实现饱和攻击,因此公司主动优化品类组合,在关键的战略品类上投注更多资源,以期获得关键战役中的重要成功。

一切尽在不言中。

【本文由投资界合作伙伴36氪Pro授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。