GLP-1是所有大药厂都在押注的赌局,但分歧也开始出现。

诺和诺德的策略是,不断解锁大适应症。10月10日,诺和诺德发布公告,由于疗效显著,已达到预设标准,将提前终止司美格鲁肽治疗合并肾功能不全二型糖尿病患者和慢性肾病患者的 III 期临床FLOW试验。

更早之前的8月份,司美格鲁肽的心衰适应症也取得了胜利。截至目前,司美格鲁肽在三期临床中,还有多项潜力项目,包括阿尔兹海默症、NASH等*潜力的蓝海适应症。

也正是因为司美格鲁肽不断探索无人区,并一次又一次取得积极的临床数据,市场预期不断升温。

阿斯利康也看到了这一机会,不过它选择另辟蹊径。11月9日,阿斯利康以最高交易金额超过20亿美元的价格引进了一款口服GLP-1。

对于口服GLP-1,阿斯利康的期待不局限于减肥,而是成为诸多联合疗法的基石。接连经历两个GLP-1项目失利后,阿斯利康试图押注另一个方向。

01 阿斯利康的“阳谋”

“肥胖只是其中一部分”,在引进口服GLP-1后,阿斯利康首席执行官Pascal Soriot表示。

阿斯利康计划将其与心血管产品线中的治疗方法结合起来,通过治疗与肥胖相关的合并症来制定未来的适应症策略。

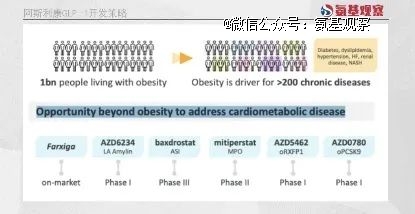

根据Pascal Soriot的设想,口服GLP-1的*个联合疗法搭档是重磅糖尿病、心脏病和肾病药物 Farxiga。

未来,也可能与其它尚未批准的项目相结合,例如降脂药口服PCSK9疗法 AZD0780和治疗高血压的醛固酮合酶抑制剂 baxdrostat等结合。

本质上,引进口服GLP-1既是阿斯利康参与减肥药角逐的选择,更是其确保其心血管产品线竞争力等一种手段。

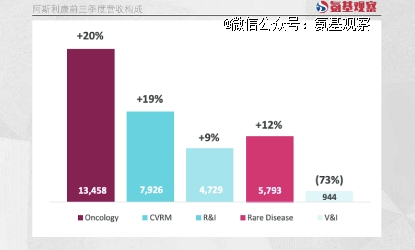

一直以来,心血管产品线是阿斯利康的核心业务之一。前三季度,心血管产品线收入接近80亿美元,是阿斯利康的第二大业务构成。

不过,该业务也面临青黄不接的局面。其中,收入来源主要来自Farxiga,前三季度贡献了44亿美金,而Farxiga的专利将于2028年到期。

也正因此,阿斯利康正在心脑血管领域投资一系列药物,以保证公司在该领域的竞争力。而GLP-1作为划时代的药物之一,阿斯利康必然不会错过。

在Pascal Soriot看来,GLP-1联合疗法的时机已经成熟。

02 联合疗法的赌局

当然,在创新药领域,凡事无*。GLP-1联合疗法的时机是否已经成熟,仍需要阿斯利康继续探索。

根据过往的一些研究来看,GLP-1与其它药物的确具有协同的效果。2022年美国心脏病学会年会上,来自纽约西奈山晨兴医院和James J. Peters VA医疗中心的心脏病专家Persio D. Lopez博士公布的一项研究结果,似乎论证了这一观点。

该项观察性回顾研究使用了美国弗吉尼亚州国家数据库收集的数据,包括121156名2型糖尿病患者和确诊的ASCVD患者。

将上述患者进行倾向评分匹配,汇编了三个亚组(SGLT2i治疗组、GLP-1 RA治疗组以及联合治疗组),每个亚组包括5277名患者。

研究预设的主要终点为包括全因死亡、非致死性心肌梗死或非致死性卒中在内的复合事件发生率(随访第1年时)。

数据结果令人十分振奋,与仅使用SGLT2i的患者相比,联合治疗组显著率低83%;相比接受GLP-1 RA但未接受其他类别药物治疗的患者,联合治疗组死亡率低81%。

不过,这仅仅是回顾性研究,并不具备*的说服力。Lopez博士在演讲中也提及,客观存在选择偏倚可能会影响研究结果,并且该研究依赖于行政数据,而非更为详细的医疗记录或前瞻性研究中收集的数据,研究结果需要前瞻性研究予以验证。

实际上,在一些回顾性研究中,GLP-1是否具备联用潜力也是有待商榷的。在一项经过严格筛选的8项研究中的1895名样本就显示,GLP-1RA/SGLT-2i 联合治疗,在降糖、降血脂方面的确更有优势,但在其它疾病的疗效问题上没有显著获益。

与此同时,联合疗法的副作用更高,不仅更容易引发低血糖问题,也更容易引发腹泻、呕吐、生殖器感染等副作用。

实际上,GLP-1能够与谁发生协同效应,也是一个值得关注的问题。

例如,一项针对GLP-1 RA 与 DPP-4 抑制剂联合给药在2型糖尿病患者中的疗效和安全性的回顾性研究就显示,同时使用GLP-1 RA和DPP-4抑制剂仅能适度改善血糖控制,而减重获益极小,这与任一药物的单药治疗相似。也就是说,这种组合不太可能产生协同效应,也不具有成本效益。

很显然,GLP-1是否能够如当下的PD-1一样,成为“万金油”般的存在,还是一个开放性问题。

03 通往未来的选择

对于阿斯利康来说,这仍是一场豪赌。

一方面,其引进的口服GLP-1尚处于临床一期阶段,未来存在较大的变数。毕竟,把多肽药物变成口服形式并不容易。在此之前,阿斯利康在研的两种小分子GLP-1,早期临床数据均令人失望。

另一方面,正如上文所说,在联合疗法的探索中,GLP-1是否能够成为基石疗法仍是一个未知数。如果就单药的竞争力来看,阿斯利康引进的这款分子,在进度方面是显著落后于礼来和辉瑞等竞争对手的。

但不管怎么说,阿斯利康的选择都是值得关注的。

作为划时代的药物,GLP-1成为药王只是时间问题,这也引发了全球药企的关注与布局。国内方面,目前包括信达生物、恒瑞医药、华东医药、爱美客等药企也是纷纷布局。

火热的另一面,往往意味着内卷。日前,礼来的双靶点药物Tirzepatide主动降价,也预示了这一内卷市场的激烈圈地大战已经开始。

对于国内药企来说,如何思考在这一注定成为红海的市场中突围,是一道必答题。从进度来看,国内药企已经处于落后的位置。

大药厂的选择,则是告诉我们,跟随是一个方式,探索新大陆也是一种方式。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。