曾被雷军寄予厚望的金山云,终究还是让市场失望了。

日前,金山云发布了今年三季度未经审计的财报,该季度可谓说是喜忧参半。一方面,目前金山云盈利能力有明显改善。其中,收入成本较2022年同期的18.46亿元下降22.6%至14.29亿元。

成本下降,使金山云毛利润从2022年同期的1.224亿元提升60.3%至1.962亿元。非GAAP毛利润2022年同期的1.247亿元增长至1.963亿元。非公认会计准则下,毛利率从2022年同期的6.3%提升12.1%。

但另一方面,金山云营收却在暴跌。该季度16.252亿元的营收较去年同期的19.688亿元暴跌17.2%,公有云收入和企业云服务收入分别较去年同期的13.46亿元和6.22亿元下降24.5%和2.2%,分别至10.166亿元和6.085亿元。

2012年,当时金山软件将旗下快盘业务整合为子公司金山云,进军云计算领域。此后几年时间里,金山云完成多笔融资。2015年,雷军更是表示“要为金山云投入10亿美元”。资本助推下,2020年5月,金山云以“纯云概念*股”登陆纳斯达克。

图源:天眼查

金山云上市至今,股价持续震荡。以今年11月21日为例,金山云收盘价2.69美元/股,这一股价和金山云IPO时的17美元/股相比,已跌去84%。

图源:雪球

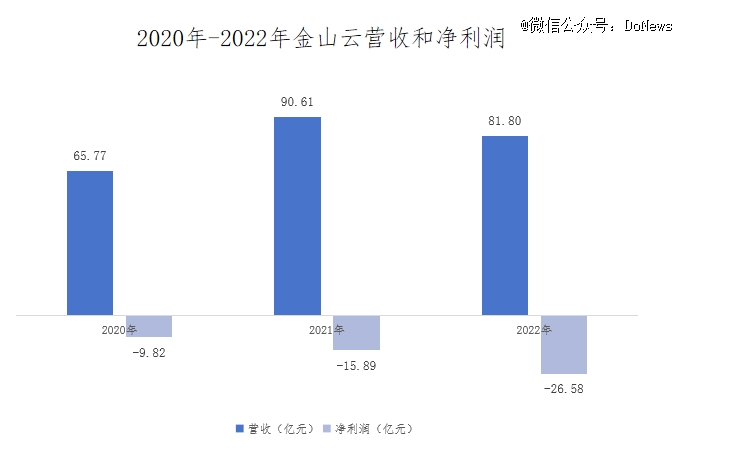

股价的暴跌,或和这两年美股中概股大跌潮相关。但从金山软件拆分的这10年,金山云却逐渐走入迷雾中。虽说其在2021年营收大幅度增长,但这一增长却是以愈发扩大的亏损为代价。2022年金山云更是出现营收下滑、亏损扩大的情况。

图源:金山云财报

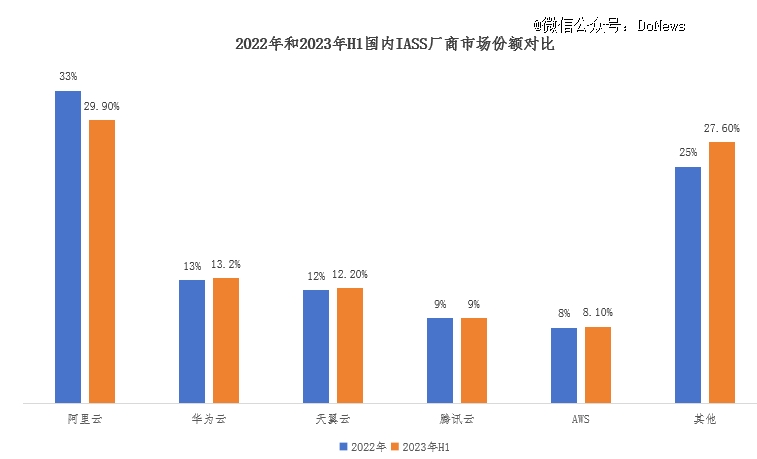

另结合IDC发布的2022年和2023年上半年国内IaaS市场份额来看,如今的金山云已成为“others”。作为国内老牌云厂商,金山云为何会掉队呢?随着当前国内云厂商竞争逐渐白热化,金山云又能否逆风翻盘?

图源:IDC中国

01 CDN竞争优势不再,对大客户依赖后遗症显现

和其他云厂商类似,金山云收入构成为公有云收入,以及为客户定制服务的行业云收入。其中公有云收入一直是金山云收入大头,以2021年为例,公有云服务在当年营收占比高达68%。再分拆公有云服务这一业务,分为云计算、云存储、云分发三项服务。其中,云分发在2021年公有云营收中占比43.1%,为公有云业务*收入。

CDN是金山云的传统优势领域,贡献了云分发业务的大部分收入。使用CDN厂商提供的服务,能给用户分配距离最近的CDN节点。此时内容网站上的图片、视频可实现快速加载,进而保证用户阅读体验。

而且即便大量用户同一时间节点访问网站,这种高峰流量也不会进入到互联网厂商机房,进而减轻互联网企业机房压力。但CDN本身没有任何技术壁垒,*的差别可能就是云企业为避免出现CDN宕机事件,内部提前建立的预警机制不同。

换言之,CDN本身比拼的云服务厂商的资金能力,因为建设更多CDN节点吸引大量资金支撑,而且企业必须要开发更多客户才能分摊前期成本投入。但随着华为云、腾讯云、阿里云等大厂加速布局CDN,而且为迎合当前互联网企业出海浪潮,不少云企业更是在海外纷纷布局CDN节点。

其中,腾讯云在全球70多个国家和地区部署了超过2800个CDN加速节点。华为云官网显示,其在全球加速节点2800+,海外加速节点800+,涵盖全球70+运营商。阿里云目前拥有3200+全球节点,覆盖六大洲。作为对比,金山云目前在全球的网络节点则为1700+。显然,互联网大厂的纷纷涌入以及自身在资金上的优势,让金山云传统优势领域受到冲击。

金山云的收入可简单概括为:客户数量*单笔合同金额*客户续费率+客户定制化收入。其中客户数量自然是影响收入的关键,但金山云在客户开发上一直以大客户为导向,其在2020年和2021年前五大客户占比分别为61.5%和50.5%。

*客户在这两年分别占总收入的28.1%和21.9%。而且这几大客户中,还有一些是金山系的公司,比如小米和金山软件,为金山云贡献超过10%的收入。

这种打法虽保证了金山云稳定的收入,但一方面随着国内云厂商技术逐渐同质化,金山云为实现大客户留存和稳定,只能对大客户选择降价,甚至接受大客户所提出的高账期,这无疑会增加企业资金流动风险、降低企业盈利水平。

另一方面,客户自身的变动也直接影响其收入。从2021年下半年开始,字节跳动在国内市场的核心产品,将逐步切换至火山引擎的IaaS服务,在这之前,字节跳动曾是金山云的*大客户。一旦大客户续费率下降甚至流失,容易出现资源闲置,给利润端带来新的压力。

对大客户的依赖,金山云似乎并没有想改变这种情况。针对今年三季度的财报,金山云首席执行官邹涛指出,我们希望深化我们与小米和金山的战略规划和合作,以满足他们全面的人工智能云需求。换言之,金山云现在还是把希望寄托在金山软件和小米身上。

02 巨头围堵,金山云如何与其竞争?

和金山云不同的是,目前国内其他云服务厂商销售模式则更加多元化。以华为云为例,华为云拓展客户通过交叉销售方式进行。以拓展互联网行业客户为例,基于华为手机现阶段强大的保有量,华为应用商店是当前互联网客户分发APP时必选渠道。

在互联网行业入驻华为应用商店后,华为云销售后续会跟进这些互联网客户,甚至华为应用商店也会拿出部分资源鼓励互联网企业选择华为云。这种打法降低了华为云前期获客成本,能够帮助企业实现营收快速增长。

2020年,通过生态伙伴分销出去的收入,占华为云收入的60%。而在2022财年,阿里云的这一数字仅占25%。换言之,华为云更多是把利润分给生态合作伙伴,进而保证其业务稳定。

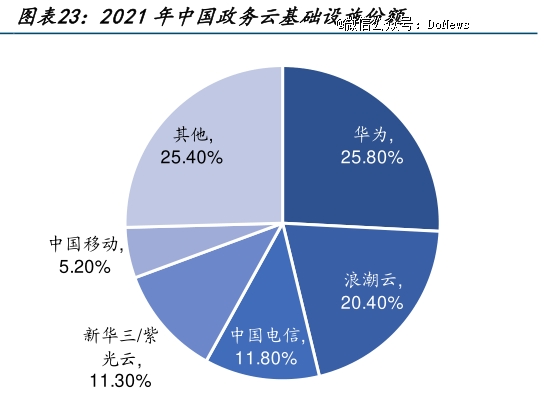

但于金山云来说,作为独立云不管是前期客户开发阶段的高获客成本,或是中期跟进客户所带来的庞大销售成本,以及在客户招投标阶段,基于企业“财报”好看,其均无法做到像华为云那样实现成本均摊,合作伙伴利润*化。基于此,金山云在政务云市场一直难有较大突破。

图源:IDC

而从后续来看,随着三大运营商在云服务的持续发力,金山云在政务云市场更难突破。

一方面,电信运营商IDC数量多、分布广,核心节点+31省市均有布局,可为客户提供本地化服务。到2022年末,中国电信对外服务机架数将超50万架,中国移动对外可用机架数达45万架,中国联通机架数约34.5万架。

另一方面,电信运营商拥有*基础网络资源,长期为政企客户提供语音、短信、专线等服务,所以只要有信息交互、数据传送、互联网访问等需求的政企客户几乎都是电信运营商的客户。

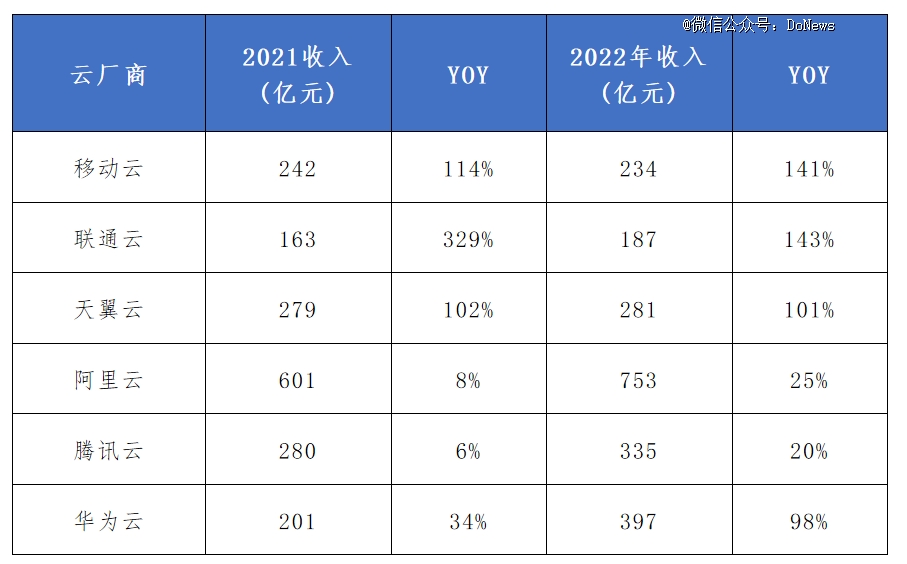

更为重要的是,三大运营商更懂得如何和ToG端、国企、央企客户“打交道”,这种销售文化绝不是长期服务小米、金山软件的金山云所擅长的。基于这种优势,国企几年三大运营商频频拿下不少政务云大单,其发展增速甚至赶超阿里云、华为云等企业。

图源:公开信息整理

中国电信董事长柯瑞文曾透露,2023年天翼云目标收入达到千亿元,相当于在2022年营收基础上再翻一番,这意味着,运营商的高速扩展期才刚开始。

如果说政务云客户对定制云需求是,只需跑通系统并且保证系统的正常运维即可,整体需求相对“简单”。那么行业云则真正比拼云厂商的技术,甚至可以说比拼云厂商对行业的洞察能力。

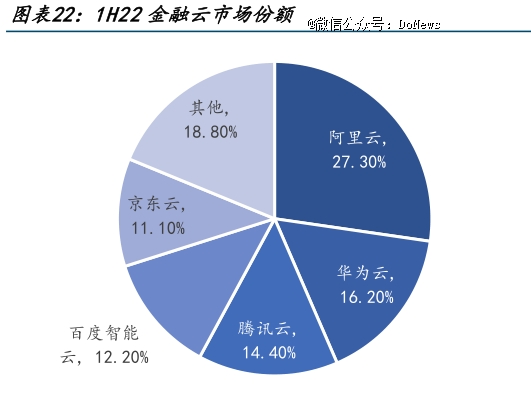

以金融云市场为例,阿里云、华为云、百度智能云、京东云市场份额占比较高的背后,实则是以自身金融业务为支撑。这让他们对一个行业所存在的难点和痛点有着较为清晰的洞察后,也能更好地开发产品并拓展客户。

图源:IDC

虽说目前金山云官网中指出,其金融云建立在小米金融科技领域的实践经验上,但小米金融和支付宝、微信支付本就不在一个量级上。而且基于金融数据的敏感性,小米也不可能完全将金融数据给到金山云。

图源:金山云官网

虽说2021年8月金山云为补充金融云上的短板,完成对收购英国企业管理软件Camelot(柯莱特)的收购。在收购前的2021年7月31日,柯莱特的在手订单约为38亿元。

收购完成后的三个季度,金山云营收同比增速分别为77.7%、110.6%、88.7%。但随着订单的逐渐消化以及客户回款的结束,金山云营收增速直接暴跌到2022年二季度0.9%的负增长。

换言之,金山云金融云可能并没有想象中的那么能打,客户在选择金融云时仍会优先考虑阿里云、华为云、腾讯云等前几家大厂。

03 降价难以带动金山云收入

为实现业绩增长,金山云也在努力。今年4月份阿里打响行业降价*枪后,金山云很快对CDN业务和云数据库Reds两款产品降价,降幅高达50%。但三季度持续下滑的营收,侧面说明降价并未金山云预期。

降价难以奏效的原因,一方面据《中国云计算产业发展白皮书》预测,今年政府和企业上云率将超过60%。另据IDC发布的《中国公有云服务市场(2023上半年)跟踪》报告显示,今年上半年国内IaaS+PaaS市场份额同比增长15.9%,创下近三年新低。

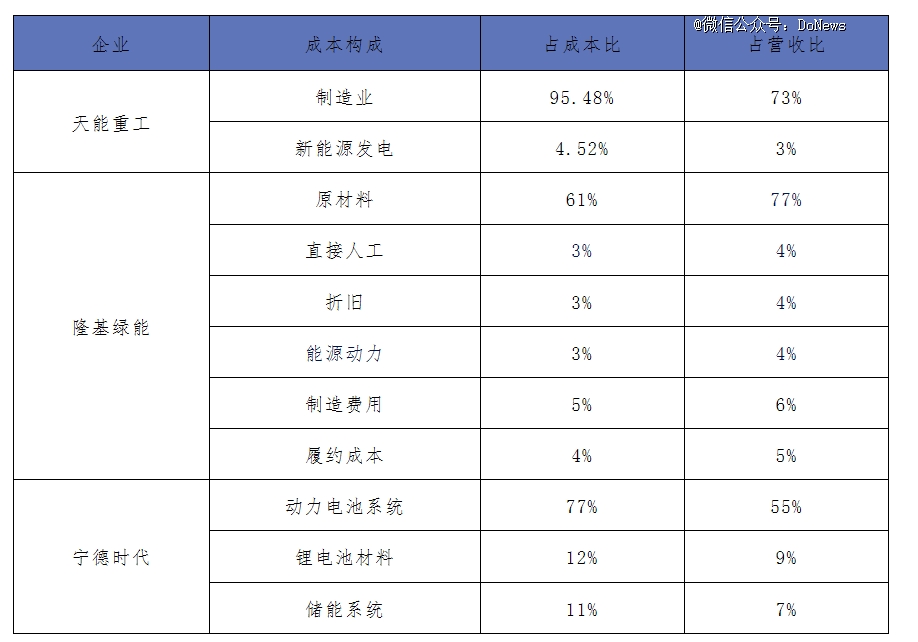

对于尚未“上云”的企业,或是其自身业务无需“上云”。以2021年天能重工、隆基绿能、宁德时代为代表的制造业为例,其成本构成中几乎看不到带宽成本。同时,中小企业主基于成本、收益考虑,“上云”意愿明显偏低。在现阶段中小企业纷纷追求“降本增效”“开源节流”活下去的背景下,云厂商的价格战对他们更是难以构成太大吸引力。

图源:各公司财报

已上云的企业,除非是发生类似于阿里云大规模宕机,对企业业务产生严重负面影响外,否则很多企业根本不愿意更换云厂商。

因为厂商在不同云服务器迁移时,若是因自身服务项目多,迁移过程中需对整个系统代码重新更改,服务器也需重新部署、调试。整个迁移过程中,需保证数据的*安全,而且更换服务器并非一两周就内完成的,这个过程中短则一两个月,长则半年。

据IBM Security发布的“2021年数据泄露成本报告”指出,每次数据泄露事件平均为公司带来424万美元的损失。《金融行业网络安全白皮书(2020)》研究显示,金融隐私泄露事件大约以每年35%的数据在增长。《2023年泰雷兹云安全研究》报告显示,有超过三分之一(39%)的企业在其云环境中经历了数据泄露,和2022年报告的35%相比有所增加。

这也决定了云服务厂商下游端价格弹性指数低,这既是为何当前很多云厂商企业客户留存率相对较高,也是当前行业价格战难以奏效的根源所在。当价格战无法奏效,金山云后续又要靠什么持续开发新客户呢?

更现实的问题是,不管是云服务,或是上文中邹涛所提到的大模型,均对企业资金要求极高。但据金山云三季度财报显示,截至2023年9月30日,公司现金及现金等价物及短期投资为人民币26.121亿元。

考虑到云产业盈利并非易事,目前行业除阿里云外其他云厂商均以亏损为主,这一现金流是否能够支撑金山云后续持续亏损呢?而且小米虽是金山云股东,但雷军过去几年对金山云的投入有限。

另一方面,随着小米新能源汽车对外的发布,其后续的重点自然是要提高小米汽车的交付量,这点从小米高薪挖行业人才也能侧面看出。

因此,后续小米对金山云“输血”有限。那么在巨头围剿下,金山云又要如何找到新的生存空间,并实现真正意义上的盈利呢?这些问题或许值得金山云好好思索了。

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。