年尾冲刺,新一轮城市轨道开通潮来临。

11月28日,成都轨道交通19号线二期开通运营,成都轨道交通线网运营里程突破600公里。这意味着,成都再度反超深圳,成为全国轨交“第四城”。

据不完全统计,2023年底前,北京、广州、深圳、武汉、重庆等城市还有望迎来一批轨交线路开通。届时,轨道交通里程TOP10城市间的格局或将再度“洗牌”——北京超上海登顶,成都之外,武汉也可能超越杭州,向深圳更近一步。

国内轨道交通专家沈景炎有一个理论,一座城市的*条地铁建成后,大约能分担整个城市5%左右的运力;形成线网规划后,运力将达到50%左右,极大降低城市交通压力。这就解释了城市不断申报轨道交通新建项目的原因。

截至今年10月,开通运营城市轨交名单上,已有55座内地城市在列,运营里程9862公里,今年有望突破1万公里大关。然而,随着列车飞驰、线网加密,城市轨交客运强度普遍较低,也进一步造成了自身供血不足,财政补贴压力大等问题。

按照5年左右的建设周期,上一轮获批的地铁建设将陆续进入尾声,新一轮地铁规划报批已经开启。还有哪些城市可能后来居上,结合轨交里程和客流量排名来看,哪些城市存在倒挂问题?

01 洗牌

头部城市轨交里程之争,从未停止。

仅看近三年,2020年末,成都5线齐发、一次性新增200多公里,总里程飙升至557.8公里,超过广深,跃升至全国“第三城”;

2021年,广州18号线开通,助力广州超越成都,重返轨交“第三城”,深圳则被武汉超过,跌至“第六城”;2022年,深圳地铁迎来收获期,里程第四的位置再次更迭。

如今,随着成都地铁运营里程正式突破600公里,且考虑到今年深圳市政府工作报告明确提出建成开通的地铁8号线二期仅长8.023公里,今年成都将稳坐轨交“第四城”的位置,与广州共同坐守“轨交600公里俱乐部”。

忙着年末冲刺的,不只是成都。本周内,广州、深圳、武汉、重庆、青岛、合肥等城市也纷纷公布了轨道交通最新进展。据城叔不完全统计,城市轨交里程TOP10中,除成都外,北京、广州、深圳、武汉、重庆年底前均有望开通新路线。

本轮新线开通潮后,城市位次也将大面积“洗牌”。在北京17号线北段、16号线剩余段共30.2公里路线开通后,北京轨交里程将超越上海、晋升*,成为里程最长、修建历史也最长的中国轨交*城。

武汉地铁19号线全线、地铁5号线起点调整工程预计年内开通,武汉轨交总里程将新增25.93公里、总计530.23公里。届时,武汉轨交里程将有机会反超杭州,和深圳的差距也将从去年的54.3公里缩至约36.39公里。

这仅仅是个开始,因为在2017~2018年城市轨道交通规划审批暂停之后,国家发改委在2019年密集批复了十多个大中城市的轨道交通规划,明年将是当期规划的最后一年,很多线路将集中建成。

还是以成都为例,根据国家发改委对成都轨交第四期建设规划的批复,共涉及8个项目,总里程将近180公里,规划期为2019-2024年。

作为第四期建设规划的首条开通线路,今天开通的19号线二期全长43.17公里,而其余在建的7条线路或将在明年开通,成都的轨交里程还将进一步刷新。

02 流量

从2012年到2022年,全国新增38个城市开通了地铁,是开通时间最集中的10年。

对于大多数城市来说,轨交建设大部分仍处于快速建设的初期或中期,已建、在建、待建轨道交通线路、里程存在差别和排名起伏波动,也是正常现象。

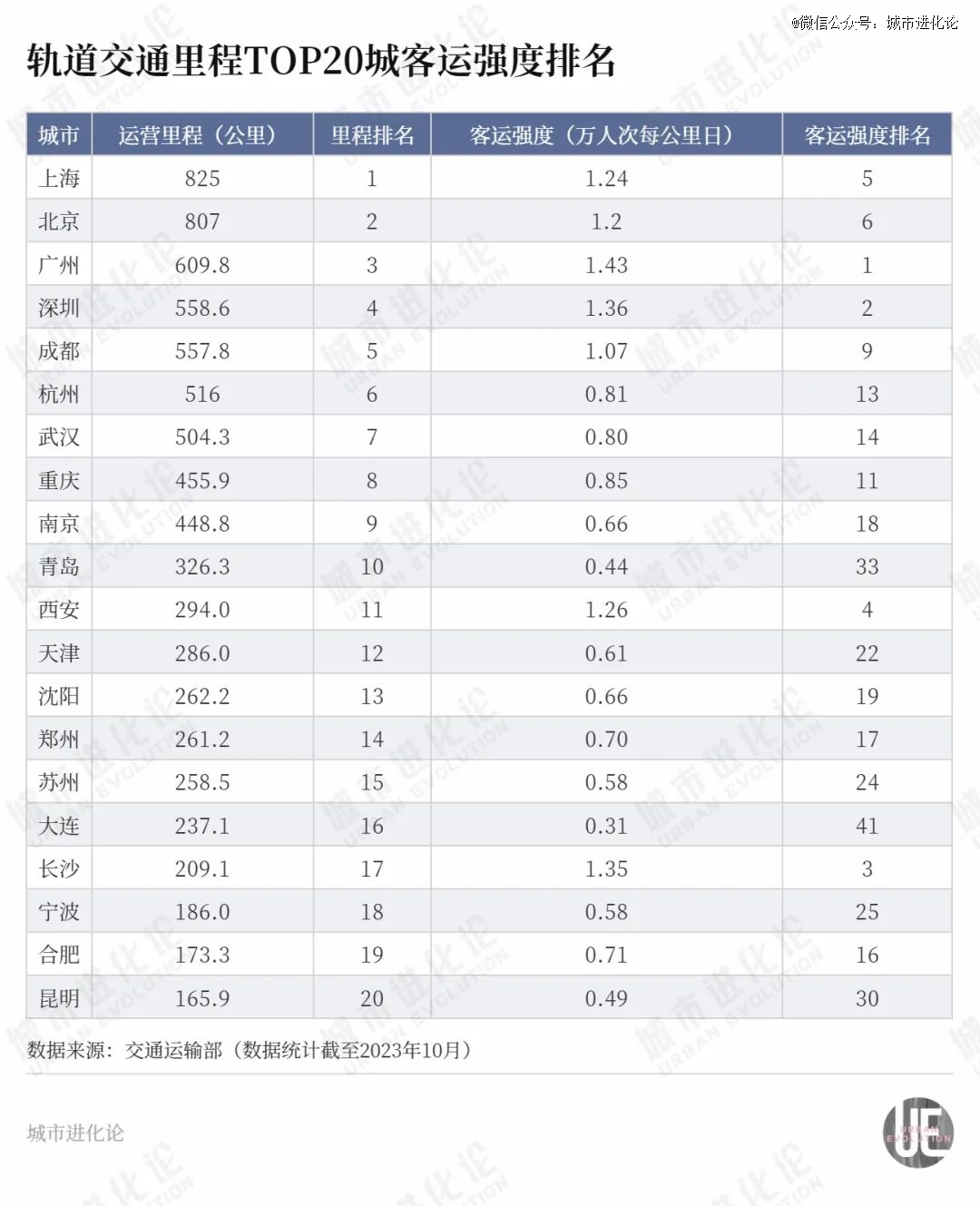

里程之外,轨道交通客流吸引力、客流量、客流强度等指标,则是从流量维度进一步呈现城市轨道交通的实际运行情况。一个较为普遍的现象是,城市轨交建设里程排名和实际客运量排名之间的倒挂——

根据交通运输部的数据,10月份全国城市轨道交通日平均客运强度(客运量/运营里程)为每公里0.869万人次。

开通城市轨道交通的55城中,仅上海、北京、广州、深圳、成都、西安、长沙、南昌、哈尔滨、兰州10城客运强度大于全国平均水平,显示出较高的城市活跃度。其中,广州最高,达每公里1.43万人次。

大多数城市客运强度相对处于低位。即便是轨交里程数TOP10中的5座城市杭州、武汉、重庆、南京、青岛,客运强度也不及全国平均。

交通运输部数据显示,截至2022年底,我国城市开通运营城市轨道交通运营里程达9584公里,逼近1万公里大关,较2019年(5480.6公里)增加74.9%。但客流量却暂时跟不上地铁的扩建速度。相较2019年,2023年10月份全国日平均客运强度降低18%。

既然如此,城市为何仍执着于修地铁?

“地铁通达性越差,越没人坐。单靠一条线、两条线,发挥不了网络效应。”中铁二院地铁院副院长陈福贵告诉城叔,城市后期新建地铁的主要原因是为了补强原本的地铁交通网络、盘活客流。随着地铁线路加速成网,城市地铁客流量可能倍速增长。

另一方面,也有带动土地开发的考虑。不过,城市对轨道交通的超前谋划,并不总是合理。

此前浙江省宁波市投资约2亿元的3号线高塘桥站设在基本农田区域,已建成近4年仍乘客寥寥,利用率不高成“孤岛”,引发社会关注。

宁波市自然资源和规划局有关负责人称,主要是原城乡规划和土地利用规划有局部“不合一”的情况,存在规划先行问题。

陈福贵判断,这或与城市轨道规划与城市发展规划不同步有关。“TOD模式有一定风险,城市在考虑用轨道交通带动外围区域时,不能一味地往没有人的地方走。”

他建议,城市在向外做轨道开发时,可以多尝试新老城区的串联线路,从而兼顾城市开发和交通疏解的目的。

03 算账

线网不断增加的同时,轨道交通建设和运营维护的成本也在大幅增加。

因为地方债务的影响,城市轨道交通规划审批曾经在2017年到2018年期间暂停。2018年7月,国务院办公厅印发了《关于进一步加强城市轨道交通规划建设管理的意见》,对申报建设轨道交通城市的地区生产总值、财政、市区常住人口、客运钱路运输强度等作了硬性规定。

比如申报建设地铁的城市一般公共财政预算收入应在300亿元以上,地区生产总值在3000亿元以上,市区常住人口在300万人以上。

拟建地铁、轻轨线路初期客运强度分别不低于每日每公里0.7万人次、0.4万人次,远期客流规模分别达到单向高峰小时3万人次以上、1万人次以上。

事实上,大多数城市地铁的运营成本,很难单纯依靠票价收入覆盖。2022年各地地铁的年报显示,扣除政府补助,只有武汉、深圳、济南、上海四地地铁盈利。其中,武汉、深圳、济南三城盈利都依赖于TOD模式。而这一模式,今年或将难以为继。

以常年“盈利*”的深圳地铁为例,此前,深圳地铁公布三季报,净亏损5.77亿元。深圳地铁集团曾在2023年半年报中表示,若聚焦地铁运营业务,亏损高达64.74亿元。

在过往为深铁集团贡献大量利润的站城一体化开发方面,据深铁集团披露,2023年上半年,因完工结转的站城一体化开发项目较少,该板块收入下降为16.36亿元,只占总收入(不足62亿元)的约26.39%。2022年,这一占比为66.94%。

“首先评判人口支不支撑,再看有没有钱修。”在陈福贵看来,对于财务吃紧的城市,修建地铁不一定是*。同时,在确须建设地铁时,考虑经济、高效的方案。

他以深圳四号线为例,站内随处可见的马赛克墙面“港风”满满,实际是为了节约成本。陈福贵介绍,深圳四号线由港铁公司全资投资承建及营运,建设时使用混凝土墙面而不是玻璃幕墙,就是为了控制装修成本。

陈福贵认为,除建设成本外,未来长达百年的运营成本,更是城市要面临的负担。考虑到靠票务实现收入盈利很难,城市可以赋予轨道集团一定的权限,让它们能够参与甚至主导城市的一些商业项目,来反哺轨道运营的亏损。

作为城市公共交通基础设施,地铁具有重要的社会服务功能,盈利甚至不是其主要目标。但当建设和运营地铁的负担日益加剧,城市在考虑扩建地铁时,更应该慎重对待、科学规划。

【本文由投资界合作伙伴微信公众号:城市进化论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。