昨夜,拼多多发布了其第三季度的财务报告,使其股价飙升 18%,经过这一轮涨幅,拼多多的市值也来到了 1864.7 亿美元,市值距离阿里巴巴的 1954.4 亿美元仅差一步之遥。

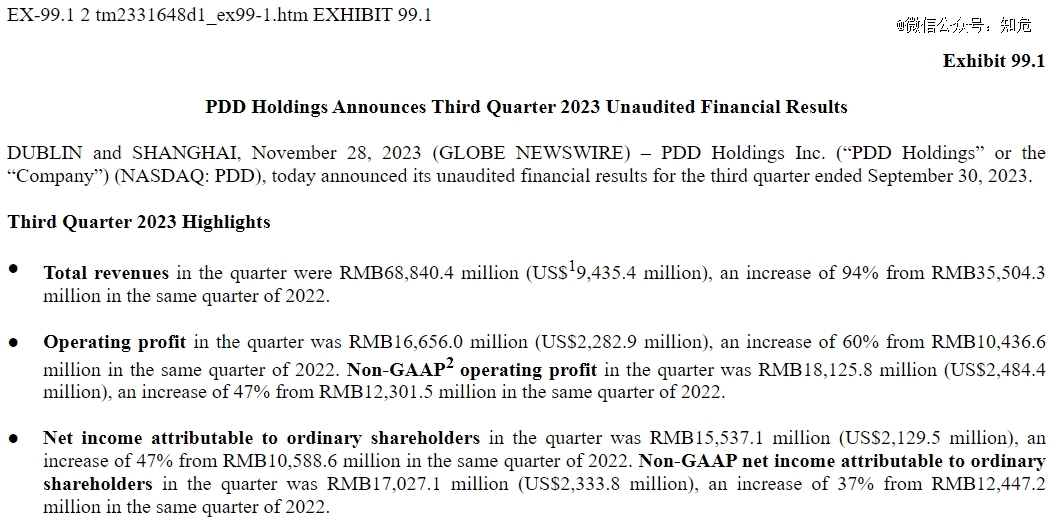

具体来讲,拼多多 2023 年第三季度的总收入为 688.4 亿元人民币,相较去年同期增长了 94% 。

利润上,拼多多本季度营业利润为 166.6 亿元,相较去年同期增长了 60%,而本季度净利润则为 155.4 亿元,相较于去年同期增长了 47% 。

相应地,拼多多本季度的销售费用也增高了,从去年同期的 140 亿元增长至 217 亿元,同比增长 55%;管理费方面比去年同期低了约 1.5 亿元,而研发费用相较去年同期增长了约 1.5 亿元,基本两两相抵。

总的来讲,它多花 77 亿元的销售费用,获得了同比 333 亿元的营收增长、近 50 亿的净利润增长,可以说是很高质量的增长了。

如此凶猛的增长,让人一时不知今夕是何年。

要知道,市场对今年的电商行业并没有特别看好,认为是存量博弈阶段。在同一个报告期,阿里巴巴的国内电商业务仅增长了 4%( 以财报中淘天集团营收计 ),而京东则是近乎未增长( 以财报中的京东零售营收计 )。

拼多多能打破大家对市场的判断逆势增长,难道它真的是电商天才?

我们具体来看拼多多的营收主要增长点:

一方面,在线营销服务及其他收入为 397 亿元,相较去年同期增长 39% 。

其中,在线营销服务收入主要源自于商家向拼多多支付的广告营销费用,即商家在拼多多体系中的 “ 投流 ” 费用。

这个数据说明商家很认可拼多多平台内的用户质量,看好其潜在消费能力,愿意持续投放广告以获得更多的销售额,并且意愿持续增高。基于此,我们可以看作拼多多的国内电商业务仍然保持良好的增长。

另一方面,交易服务收入为 292 亿元,相较去年同期增长了 315% 。

拼多多财报口径对交易服务收入的定义为 “ 向商家提供交易相关服务所收取的费用 ”,市场普遍认为拼多多的出海业务 Temu 所获得的营收是计入该口径下的。

也就是说,我们可以近似看做拼多多的出海电商业务也获得了较大的成功,有爆发式的增长。作为对比,阿里巴巴集团的出海电商业务同期增长了 53% ( 以财报中阿里国际数字商业集团营收计 ),虽然增长也很喜人,但相较于拼多多就显得没那么亮眼了。

那么,问题来了,国内电商业务在涨,出海电商业务在暴涨,拼多多是怎么做到的?

答案其实大家一直都知道,就是低价,无论国内电商业务还是出海电商业务,拼多多都是用低价直接击穿了用户们的心智。

最近一年,国内电商市场上无论京东还是阿里都给出了要做低价的表态,刘强东说京东需要 “ 重拾低价策略,回归用户”,淘天集团 CEO 戴珊喊出 “ 未来仍将坚持大力投入价格力战役 ” 。

但究竟谁在这一阶段赢下了价格战,我想市场已经通过营收数据给出了答案。

在财报会上,当被问及如何看待其他同行的低价策略时,拼多多联席 CEO赵佳臻表示 “ 我们应对竞争的思路一直十分清晰,不看竞争对手做什么,只看消费者需要什么 ”。

知危曾撰写过一篇文章,指出了拼多多对消费者的无尽偏袒态度导致商家们集体不满。虽然这会让商家生态恶化并有失控的风险,但另一个角度来看,拼多多对消费者的偏袒态度牢牢的把握了用户,用户在哪里,商家就不得不在哪里,而平台就一定能有更好的的变现可能。

在出海电商方面,知危曾在 Temu 出海初期撰写过一篇文章,指出 Temu 平台售卖的联想品牌无线蓝牙耳机,跨海包邮只需 3.7 美元,甚至比国内电商平台在售的同款价格都便宜,瞬间留住了大量的海外客户。据 36 氪报道,今年第三季度 Temu 的销售额已经突破 50 亿美金。

所以,“ 低价 ” 的本质,在于留住客户。虽然各种营销玩法经常为用户所诟病,但拼多多的确让用户用订单投了票。

除了低价,拼多多在业绩电话会上还尤为强调农产品电商布局,表示公司一直在持续发力。联席 CEO 陈磊表示拼多多就是靠农产品起家的,很多用户最早是从农产品开始接触拼多多平台的,拼多多通过服务好一批批的农产品的用户,最终把用户留在了平台。

他说,农产品的线上化率至今都仍然比较低,未来这个品类仍然有非常大的潜力。

知危从智研咨询发布的《 中国农产品电商行业市场现状分析及发展前景展望报告 》找到了相关数据,截至 2022 年,我国农产品销售线上渗透率仅为 4.54%。

所以,农产品电商似乎是一个好故事,预示着除了出海电商以外,拼多多在国内电商领域仍有潜在的上涨空间。

与拼多多的亮眼业绩和看似不错的未来相对应的是,昨夜,阿里内网有人发帖:

“ 此刻难眠,也不敢想,拼多多市值直接来到 1855 亿美金,相比我们的 1943 亿,差距仅 80 亿,着实吓一跳。那个看不起眼的砍一刀,快成老大哥了。本不想发出这个没内容营养的帖子,但思绪下,还是留下这个帖子,用作备忘,也用作自己的勉励。”

帖子下另一名员工评论道:

“ 简单买、简单退,少一点套路、多一点实惠,从未感觉用天猫、京东比用拼多多就显得高端了。。。让天下没有难做的生意的初衷,本就应该是服务和成就更广大的人民群众么 ”

而这名员工的评论,收到了马云的跟帖回复:“ 特别好。请大家多提建设性意见和建议。特别是创新想法。我相信今天的阿里人大家都在看都在听。我更坚信阿里会变,阿里会改。所有伟大的公司都诞生在冬天里。AI 电商时代刚刚开始,对谁都是机会,也是挑战。要祝贺 pdd 过去几年的决策,执行和努力。谁都牛 x 过,但能为了明天后天牛而改革的人,并且愿意付出任何代价和牺牲的组织才令人尊重。回到我们的使命和愿景,阿里人,加油!”

马老师曾经评价阿里巴巴是 “ 拿望远镜都找不到对手 ”。

现在,对手已经快挡住了望远镜的镜头。

【本文由投资界合作伙伴微信公众号:知危授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。