夏日中的人们,总是忘却冬天的寒冷。

对于生活在上世纪90年代初的美国投资者而言,生物技术公司俨然就是一座永远挖掘不完的金矿。从1983年至1992年,Biotech(生物科技)公司股价几乎一直处于上涨趋势中,甚至麦当劳的钟点工也开始加入医药投资者队列。

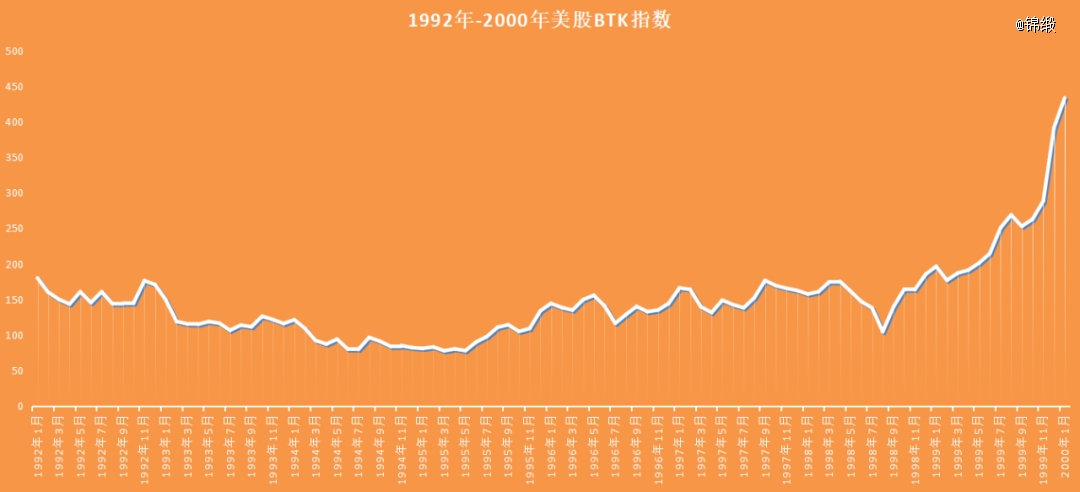

就是在这样的一片看多声中,美股生物技术指数(BTK指数)却在1992年出人意料的下跌了6.5%。对于这样的下跌,美国老牌券商Oppenheimer直言这是一次温和的修正,它的理由是此前两年中BTK指数分别暴涨了21.5%和250%,小幅回调并不改变长期向好的投资大方向。

然而,谁也没有想到,这次温和的修正直接持续了八年时间,最悲观的时候BTK指数甚至已经较1992年初暴跌了57%,惨烈程度足以匹敌历史上任何一次熊市。直到1999年底,BTK指数才重新开启新一轮的上涨。

图:1992年-2000年美股BTK指数趋势

作为这一轮投资周期的主角,投资者在Biotech身上尝遍了酸甜苦辣,有人赚的盆满钵满,有人清空所有资产。一家Biotech公司的发展轨迹或将直接决定大批投资者的命运,搞清楚Biotech的归宿,也就看懂了这个行业。

01、Biotech因何而生?

探究Biotech公司归宿之前,投资者应该先搞清楚它诞生的意义。

Biotech始祖是一家名叫基因泰克的公司,它依靠基因工程技术,实现生长激素抑制素、人胰岛素、生长激素制备技术零的突破,从而也让人类进入基因时代。

复盘基因泰克发展史,不难看出其成长路上布满荆棘。虽然拥有“基因工程之父”伯耶坐镇,但他却因在大学任职的关系,并不能下场参与研发。在基因泰克创立初期,它既没有钱,也没有产品,没有人,甚至没有办公场地。而就是这样一家“四无”公司,却最终成为人类历史上*的传奇。

为何基因泰克能够成功呢?正是因为Biotech所具有的特质。

与大型制药公司相比,Biotech更加大胆、激进。它们没有历史包袱,也无需为财务负责,所要做的就只有一件事,那么就是将脑海中筹划的蓝图实现。正是因为这种坚决与果敢,才最终造就了Biotech的价值。

以基因泰克为例,当时基因工程还是一项争议极大的技术,不仅要面对技术难关,而且也要经受来自于伦理和政界的压力。这种情况下,大型制药公司是不会贸然下场的,如果判断失败,那么一切投入都有可能打水漂。

大多数情况下,大型制药公司都是等待新兴行业成长,直到行业已经十分成熟,再择机布局。这就导致医药产业的新技术总是从小公司诞生,这种现象也被叫做边缘革命。

当时制药公司最常用的做法就是通过投资参与,如礼来就看中了基因泰克的技术从而与其签订了合作协议。当然除了基因泰克外,礼来还与加利福尼亚大学也签订了类似的合作开发协议。这也从侧面透露出,当时Biotech的主要竞争对手还是注重前沿科研的大学院校。

与大学院校相比,Biotech更具有多元化优势。在大学之中,往往都以教授团队为单位,由于彼此之间存在学术竞争,因此信息交流十分闭塞。尤其是生物制药领域,除需要生物学专业知识外,还需要与化学、工程学、法学等其他专业交叉。在协同合作方面,Biotech具有天然优势,可以通过董事会将各种专业人才粘合到一起,但大学却没有这样的功能。

基于此,Biotech是一种比大型制药公司更加专注,比大学院校目的性更强的商业集体。为创新而生,这算得上是对于Biotech最高度的概括。

02、用有限的资金看到价值

搞清楚Biotech为何而生后,投资者还必须弄清楚Biotech的价值究竟是什么。

Biotech布局的往往是前沿技术,因此在上市初期他们很可能没有盈利,甚至没有产品上市。对于传统投资者而言,这些都是他们无法接受的点,但却并不影响Biotech的价值。

实际上,Biotech真正的价值在于如何用有限的资金让投资者看到价值。

还是以基因泰克为例,它俘获投资者的时刻并非产品上市,而是通过克隆生长激素抑制素来向投资者证明了基因工程技术的无限可能。从商业层面衡量,生长激素抑制素是一种完全没有商业价值的产品,但它却有结构简单的优势,仅由14种氨基酸组成,人胰岛素则有51种氨基酸。

按照当时的技术力,人胰岛素的合成难度是要几何倍高于生长激素抑制素的,如果基因泰克直接研发人胰岛素,那么大概率无法成功。利用生长激素抑制素的成功案例,基因泰克让投资者相信他们已经具备了基因工程这种新平台技术,因此才会在“四无”情况下获得后续的高额融资。

对于Biotech而言,最为关键的是并非研发能力,更不是销售能力,而是如何让投资者相信自己的独特价值。这一点康方生物和传奇生物应该算做的*的,它们分别是国内双抗技术和Car-T技术的代名词,让市场看到了未来无限的可能。

所以Biotech最关键的点不在于财务面,甚至不在于管线层面,而是整个管理层的愿景和战略布局。产品的销售、管线的孵化、获得大药企BD这些其实都是展示Biotech价值的地方。

当然,那些有梦想的Biotech也存在失败风险,如何经营自己的愿景,才是最终决定Biotech归宿的事情。

03、四种归宿

Biotech上市时的管线,往往决定了公司后续的命运。因为这些管线是印证Biotech战略布局的*观测窗口,它们的成败极有可能影响企业最终的发展之路。

鉴于一款创新的研发周期为十年,这基本上也就足以一家Biotech公司找到自己的归宿。我们认为所有的Biotech公司最终的归宿大致可以分为四大类型。

(1)转型Biopharma

学习他、成为他、超越他。

这是当下很多中国头部Biotech公司所追求的发展路径,例如如百济神州、信达生物、复宏汉霖、荣昌生物们,几乎都寄希望通过打造一条能够持续变现的产品矩阵,从而创造可持续性的现金流。

国内高质量Biopharma(生物制药)较少,因此市场会给与一定的溢价,但这并不意味着转型Biopharma就是一条完全正确的路。无论是财力,还是资源,大多数Biotech都是无法与传统药企相比的,规模绝不应该是Biotech的优势。

不可否认,基因泰克也是通过生产生长激素,从而转型Biopharma的,但不要忘了在转型Biopharma之前,基因泰克实则已经获得了投资者和业界高度肯定。对于国内致力于成为Biopharma的公司而言,还是应该先让市场充分看到自身的核心价值。

(2)并购成王

与单纯追求规模相比,并购成王更具有投资吸引力。

聚焦美股市场,吉利德、安进原本都是Biotech公司,并且都在各自领域充分展现了价值,让市场看到了他们的核心竞争力。在90年代中期美国药企泡沫破裂后,吉利德、安进都大胆的在自己的领域内进行整合并购,并都取得的不俗的效果。

通过吞并其他Biotech,吉利德和安进不仅快速扩增了管线,而且每一次的成功并购都会加深投资者对其的认可,从而走上了一条正循环之路。

不过,这种依靠并购起家的路径,不仅需要敏锐的洞察力,而且需要卓凡的BD能力,稍有差池就会成为接盘侠。虽然近些年国内资本市场中Biotech估值跌了很多,但依然还没有到开启大规模并购的时代,当估值降到足够低时,相信一定会有玩家依靠这条路径杀出重围的。

(3)转型与卖身

成功的Biotech毕竟只是少数,而被市场抛弃才是Biotech的常态。

对于那些迟迟没有向投资者证明自己的Biotech公司,它们已经不具备融资能力,但如果能够获得同行的认可,完全可以通过寻求合并的方式让自身的精神或管线存活下去。或许在合并过程中,这些Biotech早已失去主动权,但却也算得上是全身而退。

了解全球药企史的朋友都应该知道,药企的发展离不开收购合并,一次又一次的并购之后,才形成了如今的全球药企格局。收购合并是一种很常规的操作,只不过这种模式目前没有在国内流行开来。如果能被巨头合并其实也不算是一种失败。

还有一些Biotech公司不甘心被人并购,因此他们往往会通过转型CXO的方式延续竞争。研发实力强的转型CRO,形成具备生产管线的转型成为CDMO。

(4)破产清算

如果一家Biotech公司既不能说服投资者,也无法吸引其他Biotech公司进行合作,那么摆在它面前的路只有一条,就是破产清算。

创新药研发需要大量的资金投入,因此这些Biotech大概率也不会有太多留存资产,甚至管线资产也无人问津。对任何一名投资者而言,这样的公司都是必须去规避的,除非你拥有对她进行重组的能力。

【本文由投资界合作伙伴锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。