短剧之火点燃了资本市场。

近日,#爆款短剧制作方否认8天收入过亿#话题冲上热搜。“爆剧制造机”柠萌影视凭借《二十九》系列在C端付费收入达到千万而“出圈”。

与此同时,柠萌影视此前公布的2023半年报显示,其业绩并不理想。

「不二研究」据柠萌影视半年报发现:今年上半年,柠萌影视的营收同比减少12.10%。目前,柠萌影视主要面临营收下滑,过度依赖版权剧等问题,在「不二研究」看来,这主要是由于柠萌影视的版权剧播映权业务收入下滑所致;与此同时,在政策监管趋严下,短剧行业竞争不断加剧,“爆款制造机”似乎失灵。

柠萌影视是一家拥有丰富的版权IP储备,专注于创作高收视率剧集的中国剧集公司,代表作品包括《三十而已》《小别离》《小欢喜》等。

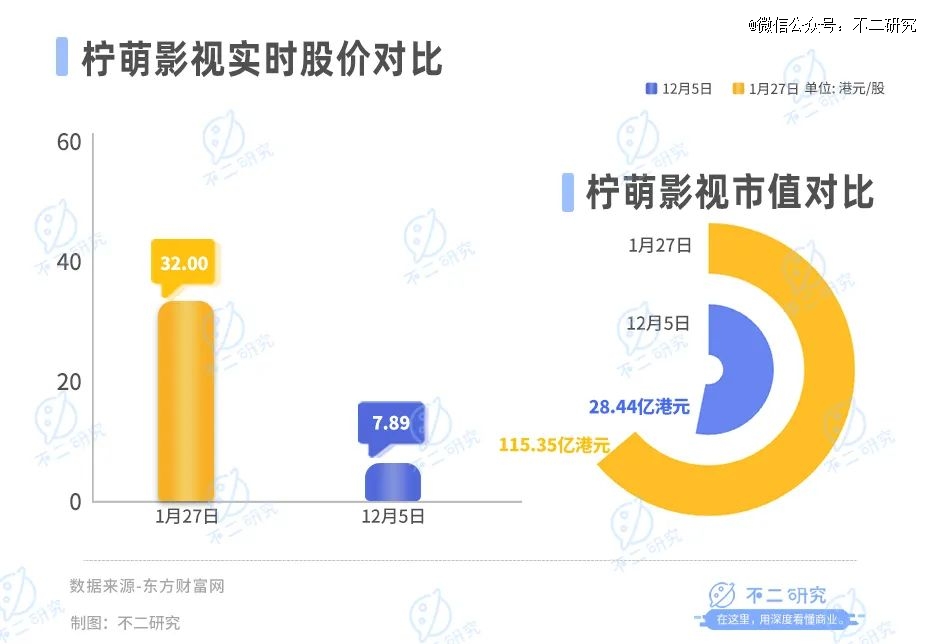

截至12月5日港股收盘,柠萌影视报收7.89港元/股,对应总市值28.44亿港元(约折合人民币26.20亿元);对比今年1月的市值高点115.35亿港元,其市值已经蒸发86.69亿港元。

「不二研究」据其半年报发现:今年上半年,柠萌影视的营收为4.22亿元,同比减少12.10%;同期,经调整后的净利润为1.39亿元,同比增加32.0%。

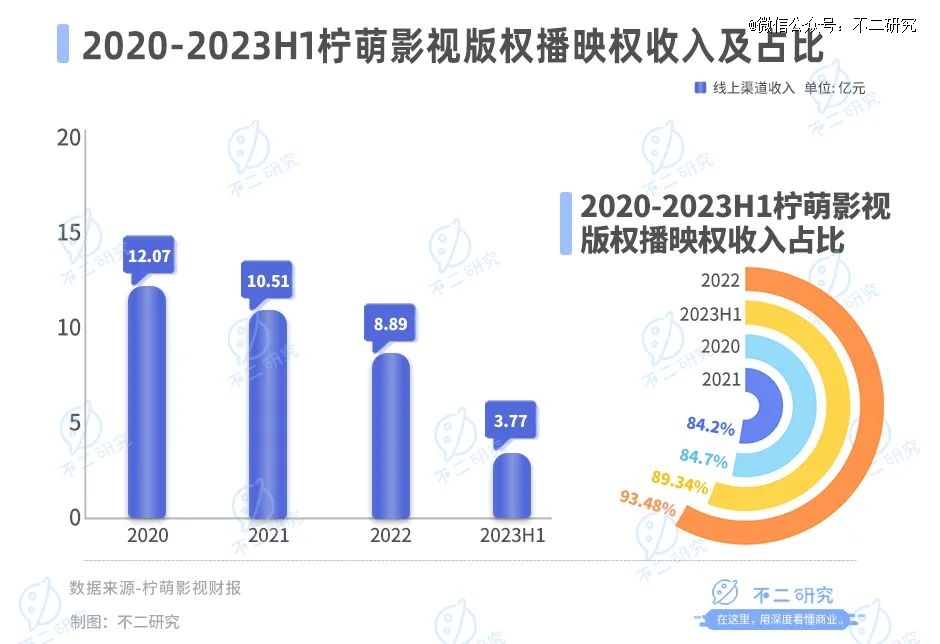

同期,柠萌影视版权播映权收入为3.77亿元,同比减少18.57%,当期营收占比89.34%。

柠萌影视曾先后推出《三十而已》《小欢喜》《小别离》等在内的精品版权剧,因此被外界称为“爆款制造机”。

此前8月的一篇旧文中(),我们聚焦于柠萌影视三闯IPO,其依靠IP续命之路,仍充满未知性。

时至今日,柠萌影视不仅面临营收下滑,高度依赖版权剧集等问题未解,且直面“爆款制造机”难持续的质疑。

当政策监管趋严,短剧行业“内卷”加剧,在《二十九》之外,柠萌影视能否寻找到下一个爆款?由此,「不二研究」更新了8月旧文的部分数据和图表,以下Enjoy:

作为《三十而已》《小欢喜》等的出品方,柠萌影视于2022年8月10日正式挂牌港交所。

柠萌影视的发行价27.75港元/股,IPO首日报收27.00港元/股,跌幅2.7%。

此前,曾于2022年4月8日递表,IPO公开发售阶段,柠萌影视也仅获得0.81倍认购,分配至公开发售的发售股份最终数目为122.21万股。

作为后起之秀,柠萌影视被称为“爆剧制造机”,与正午阳光、新丽传媒、华策影视(300133.SZ)、耀客传媒、慈文传媒(002343.SZ)并称为“六大影视公司”。

尽管号称“爆款制造机”,柠萌影视在未来究竟还有多少爆款作品,更像一个尚未可知的“盲盒”。

01 剧集火爆与营收割裂

诞生之际,柠萌影视自带光环。

四位联合创始人源自SMG系。其中,苏晓先后担任过东方卫视副总监、尚世影业影视剧中心主任、总经理;周元曾是尚世影业董秘;陈菲和徐晓鸥曾是尚世影业副总经理。

在尚世影业时,苏晓曾领导《蜗居》《浮沉》《悬崖》等经典电视剧项目。

财报显示,苏晓、陈菲、徐晓鸥、周元四位联合创始人,合计持股44.3%;招股书显示,第二大股东腾讯,持股比例从辅导上市阶段的18.97%上升至19.78%。

此外,柠萌影视股权架构中也浮现多位演员和作家的身影。招股书披露:上海果实投资管理中心(上海果实)持有柠萌影业股权3.44%;北京曼孚文化传播有限公司亦持有柠萌影业0.39%的股权。

从2014年创立至今,短短9年间,柠萌影视已然跃升为*梯队的影视公司。在其15部发行的版权剧中,除了大爆出圈的《三十而已》,还有《小别离》《小欢喜》《小舍得》等现实生活题材电视剧,《九州缥缈录》、《择天记》等古装大IP。

在不断丰富版权剧品类的同时,柠萌影视也同步深耕微短剧赛道,如今年年初在抖音播出的精心制作的微短剧《二十九》,以及后续推出的短剧《二十九》第二季等。

▲图源:《三十而已》《小欢喜》《九州缥缈录》《二十九》剧照

根据弗若斯特沙利文,据弗若斯特沙利文报告称,2019-2021年,柠萌影视已播映的8部版权剧中有6部属于高收视率剧集,高收视率剧集率高达75%左右。其中2021年在柠萌影业已播映的3部剧集中,有2部属于精品剧集,精品率约为66.7%。

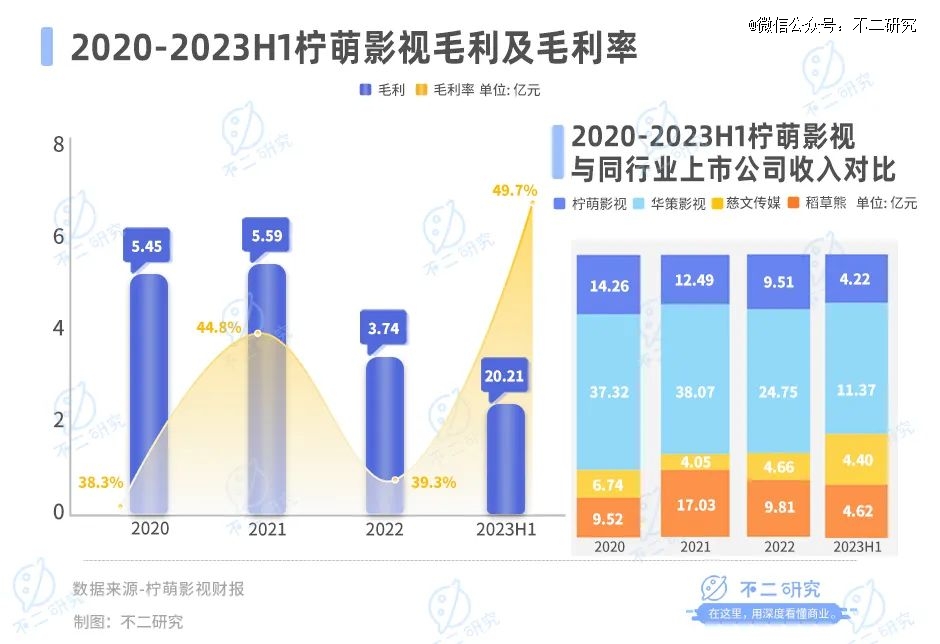

「不二研究」发现,柠萌影视的经营数据并不稳定。财报数据显示,2020-2023年上半年,柠萌影视营业收入分别为14.26亿元、12.49亿元、9.51亿元、4.22亿元,其经调整后的净利润分别为2.43亿元、2.80亿元、1.42亿元、1.39亿元。

柠萌影视在财报中表示,2020年收入的减少是版权剧收入减少所致。2020年,其版权剧播映权许可所得收入同比下滑26%,这主要是由于2019年一部古装剧的平均许可费和剧集制作费较高。

今年上半年,柠萌影视的业绩受到版权剧播映权业务收入下滑的拖累。与上年同期相比,今年上半年柠萌影视首轮播出版权剧集数量减少,仅有一部《爱情而已》,而上年同期则是两部。

在「不二研究」看来,由于版权剧的制作、发行等成本巨大,导致影视公司业绩起伏波动,似乎已成为行业共性;柠萌影视亦难逃行业“魔咒”。

影视公司的财务表现取决于同期剧集项目,如果成本超支,则可能引起财务表现的大幅波动。此外,不同剧集的投资及产生收入也不相同。

财报数据显示,2020-2023年上半年,华策影视营收为37.32亿元、38.07亿元、24.75亿元、11.37亿元;慈文传媒营收为6.74亿元、4.05亿元、4.66亿元、4.40亿元;稻草熊娱乐营收为9.52亿元、17.03亿元、9.81亿元和4.62亿元,均处于波动之中。

从毛利率来看,柠萌影视表现尚可。财报显示,2020-2023年上半年,柠萌影业的毛利分别为5.45亿元、5.59亿元、3.74亿元、2.10亿元,其毛利率分别为38.3%、44.8%、39.3%、49.7%。

此外,影视公司出品剧集的火爆程度与营收状况存在割裂。

「不二研究」发现,尽管柠萌影视的剧集精品率高于同行,但其总体营收规模与A股同业上市公司相比仍然较小;近三年,柠萌影视营收持续下滑。

不可否认的是,从创业到跻身头部再到港股上市,高口碑剧集是柠萌影视的立身之本,也决定其发展上限。

但是,剧集制作发行具有资本密集性特质,在营收波动的行业“魔咒”之下,使其净利润持续承压,若无法按发行计划授出剧集播映权,则会面临相关风险。

02 主营收入"跛脚"走路

目前,国内视频内容的变现方式包括三种:内容授权、内容营销和内容订阅。柠萌影视以内容授权为主业,处于产业链中游。

据华经情报网,2021年国内剧集市场规模为902亿元,同比增长2.2%,预计2025年将达到996亿元。

柠萌影视的收入结构较为单一,版权剧授权贡献了绝大多数营收。根据财报,2020-2023年上半年,柠萌影视版权播映权收入分别为12.07亿元、10.51亿元、8.89亿元、3.77亿元,占总营业收入的84.7%、84.2%、93.48%、89.34%。

尽管柠萌影视尝试多元化拓展,如内容营销和其他业务,但依然不能支撑起营收的“另一条腿”。今年上半年柠萌影视的其他业务的营收为500万元,同比增长400%,当期营收占比仅为1.32%。

拆解柠萌影视的剧集版权收入,其客户包括腾讯、爱奇艺等头部网络视频平台及各大电视台。

根据财报数据,2020-2022年,其TOP5客户收入合计占比高达88.1%、77.6%、85.0%;同期,来自腾讯的收入占比分别为60.8%、4.5%、32.7%。

「不二研究」注意到,柠萌影视对于腾讯的依赖程度高企。腾讯不仅是柠萌影业的第二大股东,并在2018年及2020年是其*客户,在2019年及2021年是其第五大客户及第三大客户。

2020-2023年上半年,柠萌影视与腾讯已合作《南方有乔木》《扶摇》《全职高手》《九州缥缈录》《三十而已》《千古玦尘》《爱情而已》七部影视剧。

背靠腾讯,亦敌亦友。柠萌影业曾在招股书中坦承,由于腾讯集团及本集团均从事剧集的制作,腾讯集团与其可能存在潜在竞争。

或由于网络视频平台、电视台等延迟付款,柠萌影视的应收账款居高不下,流动资金承压。2020-2023年上半年,柠萌影视的应收账款分别为2.56亿元、3.86亿元、3.56亿元、2.71亿元,其2020年的净利润仅为0.63亿元。

在「不二研究」看来,目前,国内知名网络视频平台数量有限,高流量加持下话语权更强,作为内容参与网络平台分成的先驱,柠萌影视仍处于产业中游,若不能尽快摆脱版权剧授权单脚行走,难免受到下游桎梏。

此外,背靠“二股东”腾讯这棵大树,柠萌影视得到荫蔽的同时也伴生风险。过于依赖单一平台,可能成为其发展掣肘;如若合作生变,则将直接影响其营收。

03 “卷”向微短剧和海外市场

疫情笼罩下的“影视寒冬”尚未完全过去,柠萌影业的偿债压力也居高不下。

据财报数据,2020-2023年上半年,柠萌影视的负债净额分别约为9.42亿元、13.22亿元、23.90亿元、25.29亿元。

由于影视剧动辄大制作、演员片酬动辄上亿元,在影视寒冬中,控制成本能力稀缺但尤其重要。

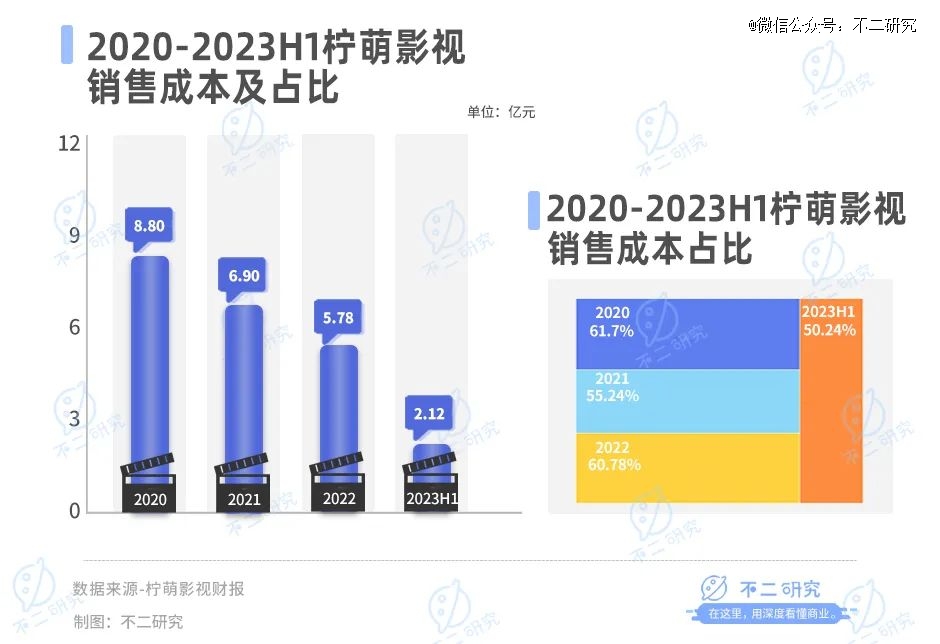

招股书显示,2020-2023年上半年,柠萌影视的销售成本分别为8.80亿元、6.90亿元、5.78亿元、2.12亿元,总收入占61.7%、55.24%、60.78%、50.24%。

硬币的另一面,短视频的兴起也对长视频(电影、电视剧)市场带来巨大冲击。

柠萌影视的下游大客户、网络视频平台爱奇艺在连续12年亏损之后,2023年Q1看到盈利曙光,2023年Q1净利润为3.56亿元;优酷并入阿里大文娱,近三年共亏损高达数百亿元;腾讯视频近期未单独披露数据。

当下,文娱政策不断收紧,由于影视剧的制作周期长达2-3年,并不能预知未来政策变化风险;其次,参演艺人是否“塌房”也为剧集播出带来不确定性。

在「不二研究」看来,风险始终是围绕影视行业的一大关键词,柠萌影视也难以独善其身;这与影视行业的特性脱不开关系,但最终取决于企业的经营决策。

毕竟,一部电视剧须经剧本、拍摄、制作、发行、营销等众多环节,任哪个关口出了纰漏都可能造成重大损失。

在行业增长受挫与业绩压力之下,柠萌影视亦在谋求新的增长点,而“微短剧”与“出海”则是其未来想要发力的方向。

2021年,柠萌影视成立子公司“好有本领”,2023年初,“好有本领”出品的短剧《二十九》在春节档上线,单集最高播放量超1.4亿次。2022年,柠萌影视制作的8部短剧,总播放量超5亿,其中5部达到平台流量分成标准,2部播放量超亿次。

此外,今年上半年,柠萌影视搭建了海外业务实体平台“柠萌国际”,主要负责剧集的海外发行、海外原生内容的制作和发行、海外IP相关商业化运营等业务。

其中《小敏家》《爱情而已》已经在海外平台有播出。与此同时,柠萌影视还涉足了海外本土化制作,与海外团队合拍IP剧集。今年上半年《三十而已》泰国版已经在曼谷正式开机,目前处于拍摄中。

随着网络监管收严,行业“内卷”加剧,制作内容鱼龙混杂、分账规模难以突破等问题随之而来。倘若风险兑现,现金流吃紧的柠萌影视是否具备抗风险能力呢?

04 短剧狂飙,柠萌影视乘风而起

在风口上,猪都能起飞。

曾经的影视行业并不缺钱。此前二十年间,煤矿、房地产、P2P等一夜致富的资金流入,影视行业曾一度热钱喷涌,无数的“猪”乘风而上。

目前,柠萌影视主要面临营收下滑,过度依赖版权剧等问题,在「不二研究」看来,这主要是由于柠萌影视的版权剧播映权业务收入下滑所致;与此同时,在政策监管趋严下,短剧行业竞争不断加剧,“爆款制造机”似乎失灵。

当政策监管趋严,短剧行业“内卷”加剧,在《二十九》之外,柠萌影视能否寻找到下一个爆款?

【本文由投资界合作伙伴微信公众号:不二研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。