这是肺癌创新药*的时代。

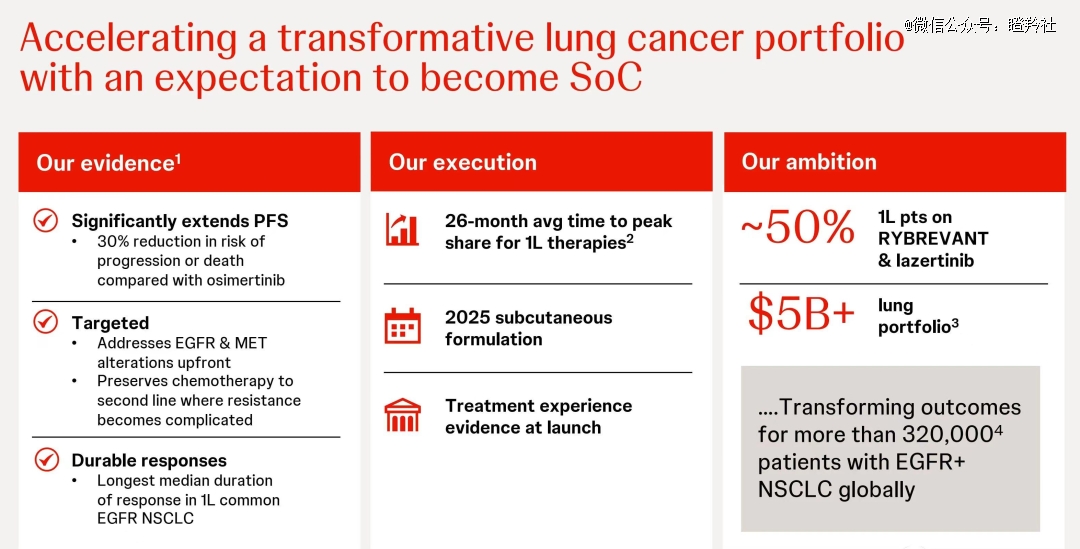

12月5日,强生在投资者日上放出一个重磅炸弹:其核心产品之一的Amivantamab(埃万妥单抗)在肺部疾病组合的销售峰值为50亿美元,在一线的市占率剑指50%。

12月6日,核心产品为第三代EGFR抑制剂(EGFR-TKI)的国内Biotech艾力斯大涨7.64%,股价创下上市以来的历史新高,市值高达203亿。

在仰望的同时,我们能从中汲取什么?

01 强生Amivantamab的威力

强生的埃万妥单抗是一款靶向EGFR和c-MET的双抗,其不仅能够抑制EGFR和cMet表达以及其下游通路,还可将癌细胞阻碍在G1期并诱导细胞凋亡。

强生提前立下肺部组合实现50亿美金的销售预测,底气源于埃万妥单抗在肺癌领域的高歌猛进。

肺癌可分为小细胞肺癌( SCLC)和非小细胞肺癌( NSCLC),根据全球肺癌的统计数据:非小细胞肺癌约占所有肺癌病例的85-90%,而小细胞肺癌则占约10-15%的肺癌病例。

值得注意的是,EGFR突变在非小细胞肺癌中平均发生率为15-20%,在亚洲地区人群中发生率更高,可达到30-50%;其中,EGFR突变可分为两大类,一种是经典突变(包含19del、21L858R),另一种是非经典突变(主要为EGFR ex20ins突变)。

EGFR经典突变常规采用EGFR TKI进行治疗,但不可避免的会发生通路内耐药、其它信号通路代偿性激活等耐药(如三代EGFR TKI耐药后会有7-15%发生c-Met突变)机制,第三代EGFR TKI耐药后治疗药物稀少;另外,非经典突变EGFR ex20ins过去一直缺乏有效治疗药物,同样属于极大的未满足临床需求。

埃万妥单抗瞄准了第三代EGFR-TKIs耐药后、EGFR非经典突变治疗领域的巨大空白。

在2022年WCLC大会公布的数据显示:埃万妥单抗+拉泽替尼+含铂化疗联合方案,针对EGFR TKI耐药后NSCLC患者ORR高达50%,针对EGFR敏感突变NSCLC一线治疗,ORR高达100%。

在一项铂类化疗经治EGFR ex20ins晚期非小细胞肺癌患者,整体ORR为37%,中位总生存期(OS)达到23个月;二代EGFR TKI和奥希替尼治疗同类患者的临床中,OS均不超过10个月和15个月。

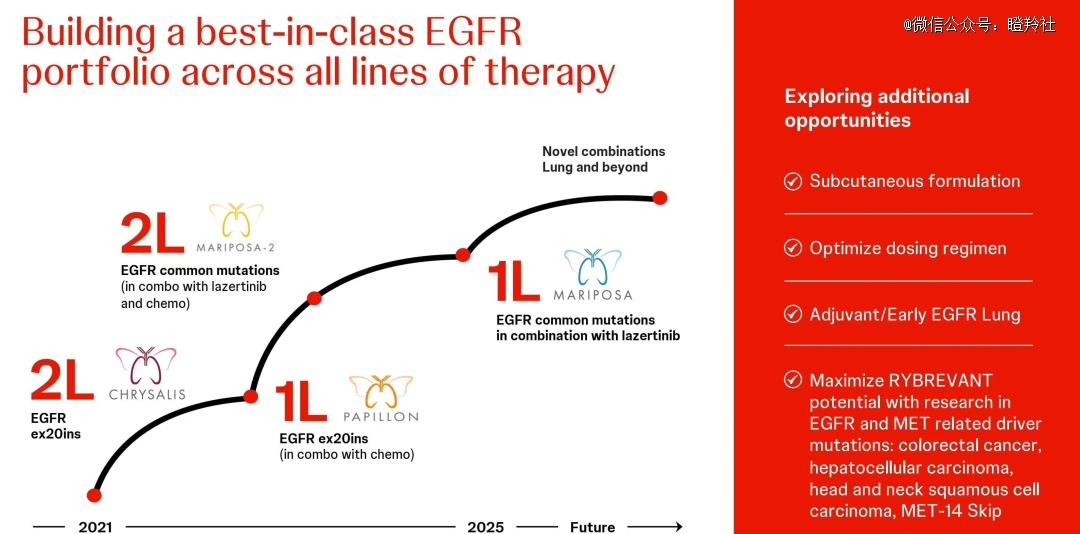

针对埃万妥单抗所表现出来的潜力,强生分别通过MARIPOSA-1、MARIPOSA-2、PAPILLON、CHRYSALIS系列临床来分别验证其在EGFR突变初治患者、EGFR ex20ins突变一二线患者的疗效。

除肺癌的临床布局外,强生还在全球布局了消化肿瘤、肝癌、乳腺癌、甲状腺癌等适应症的探索,有望进一步扩大埃万妥单抗的销售峰值。

02 瞄准肺癌那个大癌种

虽然肺癌药物研发赛道异常拥挤,但突围而出后回报也非常可观。

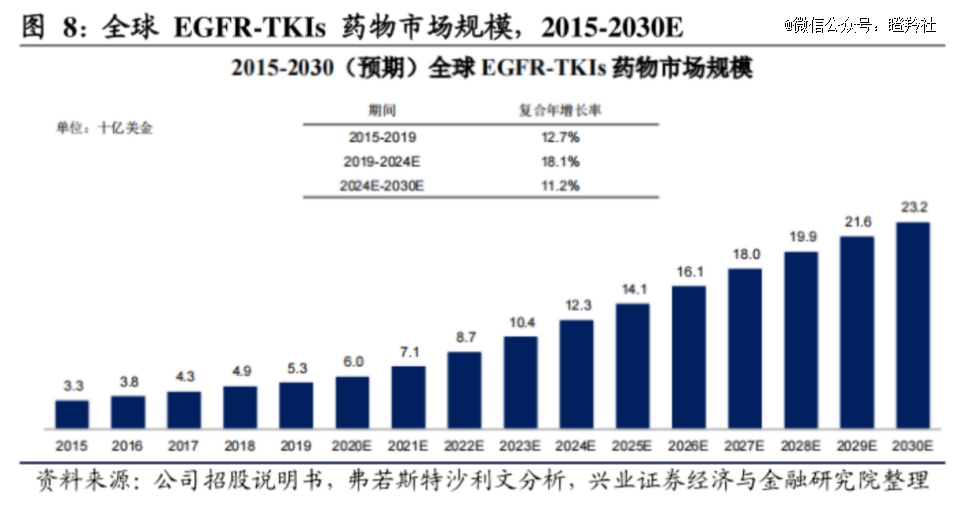

EGFR在多种实体瘤中高表达,尤其在肺癌领域的广泛开发应用,使EGFR为靶点的相关药物领域在过去30年里诞生大量重磅药,如奥希替尼2022年销售峰值高达54.44亿美金。

如艾力斯选择做“更好的第三代EGFR-TKI”,其伏美替尼在有效性、安全性较竞品奥希替尼、阿美替尼做出了差异化优势,同时2022年通过性价比战略抢占市场份额,2023年前三季度实现13.5亿收入,同比增长160%,使得艾力斯实现了大幅盈利。有机构预测,伏美替尼国内销售峰值可能将超过40亿人民币。

强生EGFR/c-MET双抗作为比奥希替尼、伏美替尼更“新”的一代药物,理应拥有更好的销售前景。

从市场规模分析,不考虑EGFR ex20ins突变治疗市场,埃万妥单抗仅在三代EGFR-TKI耐药后的市场就有望超过30亿美元,若埃万妥单抗与拉泽替尼一线治疗效果能由于奥希替尼,预测其市场规模将达到50-100亿美元。

艾力斯伏美替尼在中国的突围、强生的埃万妥单抗强势崛起,也为投资者寻找下一个重磅品种提供了确定性的思路。

1)未满足的临床需求:如HER-2突变的非小细胞肺癌、小细胞肺癌等;

2)有效改良:瞄准前线的治疗标准,对其缺陷进行有效改良,做出新一代分子;

3)新机制解决问题:利用前沿的药物分子形式对部分靶点“重做”,以追求挑战一线用药和解决耐药问题;

03 下一个重磅品种出自谁?

疑问迎面而来,谁才是下一个肺癌领域潜在重磅炸弹?

1、另一个瞄准肺癌的重磅双抗AK-112

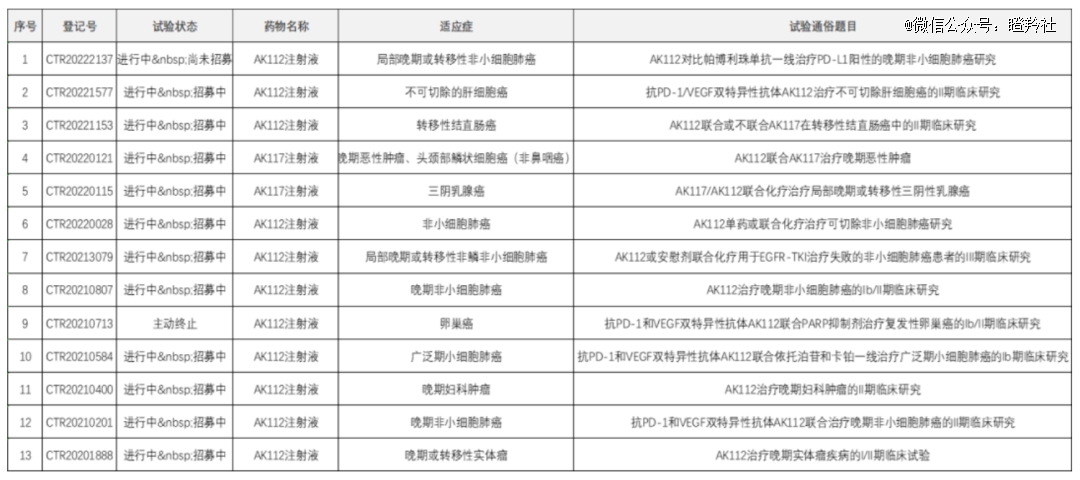

瞄准肺癌“风头正盛”的两大双抗,除了强生的埃万妥单抗之外,还有康方生物/Summit合作的PD-1/VEGF双抗AK-112。

康方的AK-112和强生的埃万妥单抗的布局策略是趋同的,一方面挑战一线治疗标准(头对头K药)、在耐药市场做出优异疗效(布局EGFR-TKI耐药后临床),另一方面则是扩围适应症覆盖(CDE公示AK112共登记了13项临床,看起来适应症会比埃万妥单抗覆盖的癌种更多)。

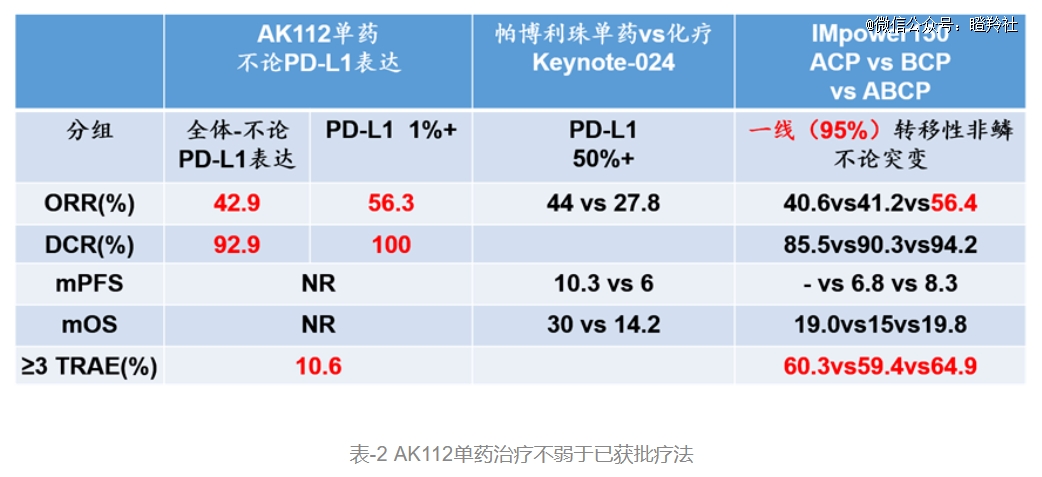

同时,AK-112在肺癌的疗效和安全性亦十分惊艳。

在由一个3个队列组成的二期试验中,AK-112治疗EGFR-TKI失败的晚期NSCLC患者,ORR达到68.4%,DCR为94.7%。

再以AK-112不论PD-L1表达肺癌患者试验横向对比K药vs化疗、罗氏Impower150研究(非头对头,仅供参考),可以看到AK-112在疗效上仅输“阿特珠单抗+贝伐单抗+卡铂+紫杉醇”四联用药,安全性上完胜对比试验。

未来如果AK-112能够在海外头对头K药获得成功,那么将是继埃万妥单抗之后的又一实体瘤双抗重磅炸弹。

2、ADC围攻肺癌

基于抗体偶联药物(ADC)在肺癌领域展现出极大的潜力,使得大量研发者在原本HER2、TROP-2、c-MET等热门靶点外对新靶点开发有着进行延伸扩围的趋势。

不过,在众多热门靶点的ADC中,Trop-2仍然是在肺癌领域最有潜力的靶点之一。

尽管先行者阿斯利康/*三共的DS-1062治疗晚期非小细胞肺癌三期并不顺利(安全性问题、未观察到显著获益),这并不阻碍后来者进行攻坚突破。

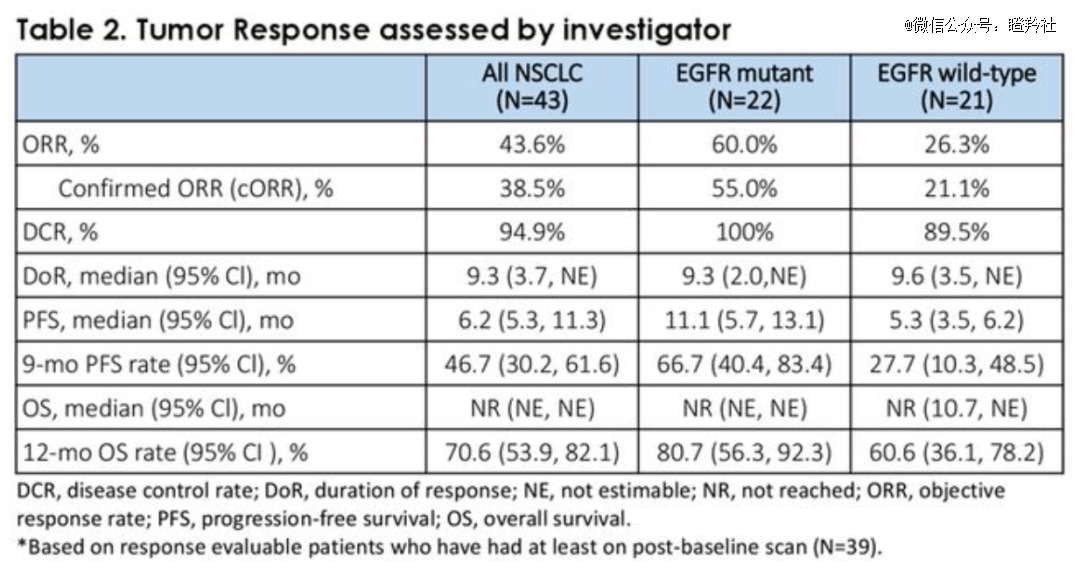

DS-1062的失败大概率归咎于其全人群的选取患者设计,在该管线早期数据中,EGFR突变组病人的疗效反馈数倍于EGFR野生型病人,这一特点也在科伦博泰的Trop-2 ADC管线SKB264中显现(ORR 60% vs ORR 26%)。

目前,SKB264已经处于三期临床阶段,同时获得了EGFR-TKI治疗失败的局部晚期或转移性EGFR突变非小细胞肺癌的突破性疗法认定(BTD);在最新ASCO公布的数据中,SKB264在TKI耐药的EGFR突变NSCLC亚组(一线化疗失败患者占50%)中,ORR为60%,DCR为100%,中位PFS为11.1个月。

试验结果中,最常见的副作用是血液相关毒性,且部分患者血液毒性副作用在输血两个月后消退,未观察到DS-1062类似的间质性肺炎副作用;SKB264有望通过差异化优势,占据一部分市场。

3、Protac能否成为后起之秀?

EGFR TKI强如奥希替尼,都无法改变耐药的命运,但或许蛋白降解技术可以。

蛋白降解技术是通过细胞内部天然的回收系统对相关蛋白质进行降解,独特的降解机制可以有效避免耐药性突变的产生,有望成为下一代EGFR重磅药物。

以国内*获批临床的EGFR-PROTAC海思科HSK40118为例,其临床前研究显示:HSK40118在体外对突变型EGFR蛋白具有良好的抑制以及降解活性,对EGFR L858R-T790M双突变、ex19del(或L858R)-T790M-C797S三突变体内移植瘤的生长具有显著的抑制效果,这将表明HSK40118对3代EGFR-TKI诱导的获得性耐药突变患者将产生显著疗效,有望延缓甚至克服由于长期使用EGFR-TKI导致的EGFR耐药突变问题。

目前全球有大量EGFR Protac处于阶段,进入临床阶段的仅有海思科的HSK40118,贝达药业引进C4公司的CFT8919处于IND阶段,其余公司均处于临床前阶段。

结语:我们会错过很多机会,但其中核心逻辑永不过时。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。