相比可以用凄惨来形容的港股行情,小米集团近来在资本市场的表现颇佳,自9月开始其港股股价从12.36元/股攀升至15.5元/股左右,期间最高涨幅一度达到37.38%。

虽然与2021年时的历史高点仍然存在不小的差距,但也算一扫前两年的颓势。

同期,不错的股价走势,也连带着小米概念板块有着不错的表现,整个板块指数从1204上涨至1470左右,期间最高涨幅一度达到26.36%,包括京泉华、共达电声、智云股份、雅创电子、奥联电子等在内的小米概念股都有不同幅度的冲高表现。

外界普遍认为,资本市场的积极认可,与小米Q3业绩反弹、高端战略取得进展有关,也与小米汽车生态链的想象空间加持有关。

但更重要的,其实是小米牢固的市场根基和用户基础。这决定了小米作为一家消费品公司,始终可以有相对稳健的脚跟。

01 手机

手机业务低端高端两手抓。

12月11日,雷军在微博上表示,“小米高端化推了三四年,终于取得了一些成绩,感谢米粉朋友们支持,我们还会更努力。”

这种路线成功,在小米集团今年第三季度的财报中已经可见端倪。报告期内,小米集团总营收达709亿元,收入近6个季度首次同比增长;经调整净利润为60亿元,同比大增超180%,单季盈利创近两年新高。

遵循着“规模与利润并重”的经营策略,小米整体毛利率连续四个季度环比提升,并于2023Q3创下了22.7%的新高。其中,智能手机业务毛利率达到16.6%,同比增长7.7个百分点。

手机业务毛利率的提升,来源于小米近年来发售的高端系列智能手机。以小米14为例,这是*搭载小米自研操作系统澎湃OS的产品、也是骁龙8Gen3的首发机型,在营销上也被调侃为“越级对标iPhone15 Pro”。

小米14的定价区间为3999-4999元,对应的内存空间为8GB+256GB-16GB+1TB,雷军最推荐大家购买1TB版,因为“未来的1T可能会越来越贵”。

在小米14的发布会上,雷军持续贡献金句,“我知道大家希望我们给一个震撼的价钱,希望我连夜说(shui)服高管是吗”,“卢总不在国内啊,所以也没办法说(shui)服”。

小米14的首销期销量即超过百万,且该产品目前还处于供不应求的阶段。其实小米集团的高端化路线走得并不顺,根据雷军回忆,小米10首战告捷后就是小米11的重挫,被倾注心血、寄予厚望的小米12也不达预期,“大家没想到做高端这么难,更没想到投入这么大,沮丧的情绪在公司里弥漫开来。”

直到小米13登场,凭借*硬件与跟MIUI 14的结合,叫好又叫座,在中国大陆地区3500元以上智能手机畅销榜中位列第6名,在国产机型中排名第2,这才让雷军等人长舒一口气。

目前小米手机在全球范围内的销量表现不错,即便2023年第三季度全球手机出货同比仍出现小幅下滑,小米全球智能手机出货量也增长到4180万台,创6个季度最高纪录,并且连续2个季度实现了环比增长。

在全球手机市场市占率前三名的厂商中,小米是*实现同比增长的公司。

有意思的是,虽然手机业务毛利率提高了,但2023Q3小米智能手机的ASP(平均售价)却减少至997元。这是因为拉丁美洲、非洲及中东等ASP较低的新兴市场的出货量强劲增长,拉低了整体的ASP,但也让小米手机销量实现了逆势增长。

可见对于以性价比立足于手机市场的小米集团来说,高端化战略的推进并未意味着就此放弃广阔的下沉市场,毕竟最理想的状态还是“两手都要抓,两手都要硬”。

02 汽车

汽车业务尚未完全落地。

手机业务之外,小米造车的进展也是资本市场最为关注的。

12月12日,工信部公布了免征车辆购置税的新能源汽车车型目录(第七十二批),其中就出现了小米汽车 SU7的身影。消息公布的第二天,小米集团股价即逆势上涨,当日涨幅达到2.51%,近一个月累计涨幅则达到9.28%。

而在一个月之前,这款小米首发车型的外观、续航里程等信息也已对外披露。如果一切顺利的话,小米汽车预计将于2024年上半年推出,首期年产量有可能达到5万台。

小米似乎也有意将智能手机上的“参数打法”带到造车业务上来。根据工信部数据,小米SU7两版本车型的续航分别为800/750km和668/628km,这样少见的参数配置放在当前纯电汽车市场中显然有一定优势。

定价方面,虽然有不少网友期待着“红米汽车19999,小米汽车39999”这种热梗成真,但显然这绝无可能。分析师们则普遍认为,小米汽车*车型的定价会在20-30万元之间。

毕竟小米汽车目标用户群体,很大概率是小米手机的用户群体,价格太高会刺激到目标人群对价格的敏感性,但太低又不符合小米正在冲刺的高端化战略。

20-30万元的售价虽然符合小米SU7所属车型的市场价格(小米SU7车长4997mm,轴距3000mm,算得上尺寸很足的中大型纯电轿车),但目前市场上也只有比亚迪汉、特斯拉Model 3、极氪001、蔚来ET5几款纯电轿车卖的还行。

在20-30万元这个区间,短期内恐怕还会是BBA燃油车B、C级车的天下,加上比亚迪、零跑、哪吒、小鹏等新能源车企似乎又要掀起降价战,明年推出小米SU7的开局难度可想而知。

尽管存在诸多不确定性,资本市场还是给予了小米汽车概念股相当大的热情。

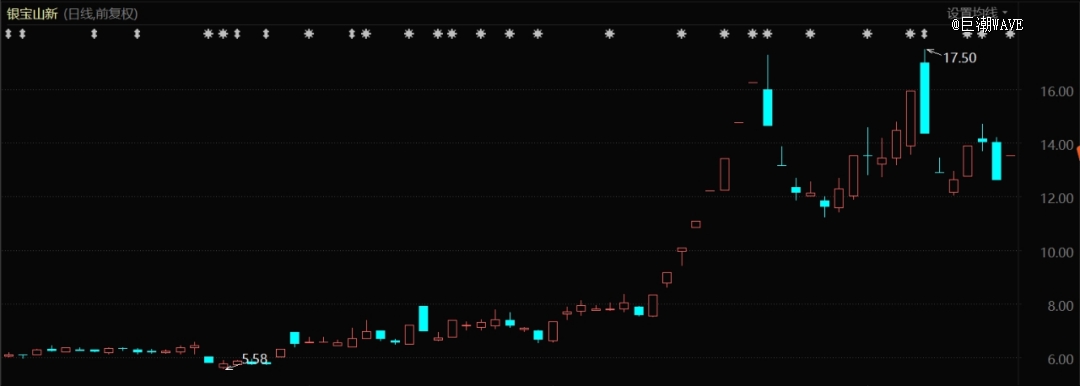

11月16日,即小米汽车从工信部拿到“准生证”的第二天,银宝山新股价创下五连板,奥特佳、凯众股份双双涨停,鹏翎股份大涨近15%,智云股份、祥源新材等涨幅居前。

银宝山新股价表现(自2023年8月至今)

小米系资本所投资的智能座舱、传感器、自动驾驶、锂电池、半导体、集成电路等公司,其实已经覆盖了汽车上下游产业链,以此为亲身下场造车的小米集团保驾护航。

不过其中有部分企业存在估值高涨而业绩较差的情况,如银宝山新自2019年开始已连续四年亏损,今年前三季度业绩继续下滑,营收同比减少10.44%,净利润亏损约1.43亿元,且有大股东欲清仓退场的传言。

03 竞争

市场份额之争将愈演愈烈。

小米如今的愿景是建立面向人、车、家全生态的全新技术品牌“小米澎湃智联”,随着小米高端化战略、澎湃OS系统、汽车业务陆续取得进展,其与华为的争斗也愈发显于台前。

市场研究机构BCI公布的2023年11月中国市场智能手机新机激活量显示,小米的激活量同比增长达44.1%,以18.3%的份额排名第二。虽然小米手机依然落后于苹果手机,但目前超越华为手机做到了国产品牌*。

所以前几日小米集团炮轰余承东“无端针对我司龙骨转轴技术发布不实言论”,看似是技术之争,实则是份额之争,毕竟在整体销量低迷的情况下,高端折叠屏手机已经成为手机厂商必选的新赛道。

据Counterpoint预测,2023年中国折叠屏手机的出货量将突破500万部,并有望在2024年迎来爆发,达到1000万部;2025年,中国折叠屏市场规模将达到1700万台。

在这个难得的手机增量市场里,苹果之外的知名手机品牌们几乎均已杀入。今年前三季度中国折叠屏手机市场份额的前五名分别为华为(31.7%)、OPPO(17.9%)、三星(15.4%)、荣耀(15.1%)和vivo(12.7%),而小米的市场份额仅有5.2%。

可以预见,未来小米与华为围绕中高端手机市场份额的争夺还将继续,不过在一决雌雄之前,小米和华为最需要对付的还是苹果。

尽管在价格上做出了让步,今年iPhone 15系列依旧无法挽回销量下滑的颓势。面对着华为Mate 60 Pro和小米14的双重夹击,苹果手机在中国的高端手机市场上似乎也不再具有*的统治力。

对苹果而言,更吃力的战场在智能硬件+操作系统的生态领域。在AIGC时代,智能手机、可穿戴设备、平板电脑、PC和其他AIoT硬件之间的连接愈发重要,厂商对用户数据的掌握可能成为重要壁垒。

截至2023年9月,小米AIoT平台已连接IoT设备(不包括智能手机、平板及笔记本电脑)数达6.99亿,同比增长25.2%,米家APP月活用户数同比增长16%,达8400万。

通过Vela开源、发布小米澎湃智联技术品牌,小米正帮助超9000家智能生态伙伴、全屋产业从业者及个人开发者快速加入小米IoT生态。未来小米汽车的优势之一也会是与既有生态整合,包括操作系统、应用、手机与IoT等硬件。

早四年发布的鸿蒙OS,正在与小米澎湃OS形成直接竞争。在今年8月,其生态的设备数量已超过7亿,在智能家居、智能汽车、智能工业等领域都有着广阔的应用前景。这个数字虽然还不能与iOS和安卓OS相比,但也为国内千千万万的厂商提供了前者之外的选择。

如今华为以及鸿蒙系软件厂商都在积极培养鸿蒙开发人才,目前已有23家985高校、46家211高校已开设或即将开设鸿蒙OS相关课程。在国产替代的预期下,不论是澎湃还是鸿蒙,中国有足够的物联网市场空间,供他们去探索创新。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。