2023年即将结束了。

这一年,留给中国创投行业难以磨灭的记忆——募资路上或悲或喜,投资持续放缓,退出面临史上最冷寒冬。伴随着创投行业出现结构性变化,身处历史河流的每一个人都有着属于自己的体会。

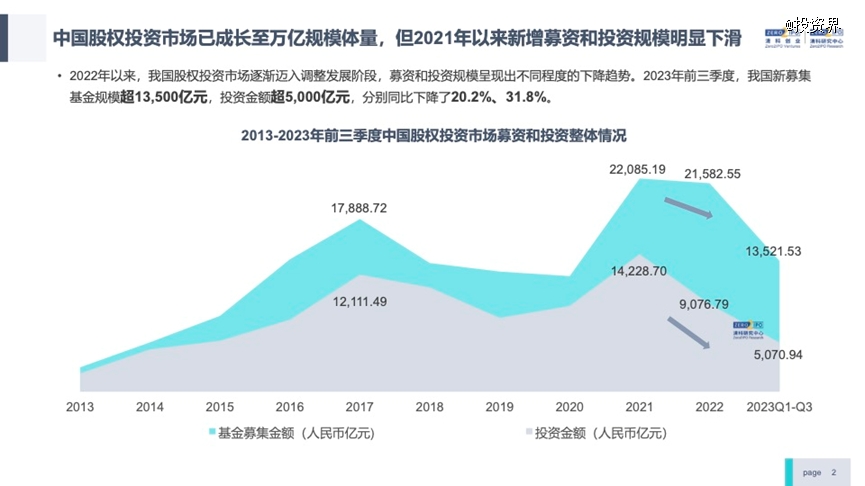

正如清科研究中心最新数据显示,今年前三季度全行业募资规模同比下降约20%,投资金额减少了约30%。募资与投资之困,可以大致总结为一句话:投资机构钱少,出手也少,科创企业融资更难了。

适者生存,国内一级市场正在经历着罕见的大洗牌。告别以往的粗放式生长,所有投资机构都要开始“精耕细作”。此时此刻,VC/PE之间的竞争,进入全方位比拼的时代。

VC正经历一场痛苦调整

放眼望去,今年创投行业的景象历历在目。

募资和投资依旧不容乐观。来自清科研究中心的数据显示,2023年前三季度,我国新募集基金规模超1.35万亿元,投资总额超5000亿,分别同比下降20.2%、31.8%。甚至,有的投资机构今年的募资和投资基本为零,这是鲜少见到的一幕。

其中,国资LP成为了人民币基金绝对的出资主力军。随之而来的,便是各地引导基金遍地开花,动辄百亿千亿元的母基金接踵而来。我们看到,2023年没有哪家GP在募资时不去拜访地方政府引导基金,大家的 LP 阵营里总会出现以政府引导基金为代表的国资身影。

这一幕大家感触良多。“只要募集人民币基金,就绕不开政府引导基金,而拿了政府引导基金,那就要满足对方的最大诉求——返投,即是招商。”今年以来,不止一位募资前线人员感慨,无论是多么头部的投资机构,都没法避免招商。

另一则数据更为刺眼——今年前三季度人民币投资占据绝对主导地位,案例数占比超95%。与此相对,外币投资案例数和金额分别为300起及833亿元,同比下降66.8%、44.7%。行业更迭,美元基金带着昔日辉煌的互联网时代远去,硬科技与人民币基金成为绕不开的选择。

于是可以看到,“专精特新”成了一级市场主旋律,项目技术门槛越来越高,挖掘难度越来越大。当投资主题向产业纵深的时候,大家的知识结构就跟不上了,部分投资人陷入“看不懂、投不进”的尴尬境地。这也是为何近两年VC一线团队疯抢理工科博士的原因。

可以预见,这必然是一场痛苦的调整。“所有投资机构都要问自己,优势在哪里,差异化在哪里。”正如北京一位知名VC掌门人总结,VC核心的竞争力再也不是一个维度,不再只是投资能力,而是资源整合能力。

破局尝试:从一个案例说起

直面现状,才能走出解决问题的第一步。放在历史长河里来看,当下行业处在一个关键的转折期,如何适应与改变是所有人思考的问题。

这一年与大大小小投资机构交流中,大家依然保持着谨慎乐观,不约而同地主动调整姿势。不久前,深圳某知名VC机构的一次经历引起了同行的兴趣——

原来数月前,上述知名本土VC机构为了募资拜访了华东一地方引导基金。交谈下来,没有太多意外,双方还是谈起招商目标,对方表达对机构返投能力的期盼。但不同以往,这次投资机构带来了一家合作方——微众银行。募资为何还带上一家银行?

当天现场,根据当地政府提出的产业引进需求,微众银行团队直接演示了一番操作——旗下“微创投”平台迅速梳理一张产业图谱,凭借自身科创企业数据库,当场就列出了一份详尽的产业链企业名单。

要知道,如何精准招商一直困扰着众多地方政府。而这样的一幕,微众银行数字创投团队今年已经配合了多家投资机构。

当然,募资是其中一环。截至今年6月末,微众银行旗下面向科创企业的科技金融已经在全国20个省及直辖市、200多个地级市开展业务,吸引近32万家科创企业前来申请,累计授信超2600亿元。换言之,微众银行能够深度触达全国数量众多的科技企业。

这意味着,微众银行可以助力创投机构全方位挖掘水下项目,从而弥补传统创投行业完全依赖人脉资源找项目而带来的疏漏。某种程度上,这既是有效解决投资机构在寻找项目上的痛点,也是一次尝试用数字化打破“人海战术”的探索。

「闯入」创投圈

改变“劳动密集型”行业现状

发展至今,国内创投行业走过了20多年,经历着一段从蛮荒到成熟的历程。中基协官网显示,截至今年7月末,私募股权、创业投资基金管理人超13000家。在外界印象中,这仍然是一个“劳动密集型”行业。

可以粗略对比中 美情况——虽然国内VC/PE机构的数量是美国的10倍,但我们每年的募资金额只有美国的60%,双方在投资金额上的差距还在扩大。还有一组更直观的数据:美国股权投资金额占GDP比例约为4%,而中国则不足1%。投资机构零散化的现状摆在面前。

机构零散化,就意味着一级市场亟待数字化。这让微众银行看到了机会。

先是从科创企业切入。成立于2014年的微众银行,可能最为人熟知的是C端普惠金融服务微粒贷产品,2017年,团队推出了线上无抵押的企业流动资金贷款产品微业贷;2020年,正式推出专注于服务科创型中小微企业、双创主体及战略性新兴产业发展的差异化特色科创贷款,有力满足了科创企业的资金需求。

因紧密贴合科创型中小企业需求,微众银行的科创金融服务获得了快速的增长。仅在深圳,2.3万家国家级高新技术企业中,有近五成的企业申请了微众银行科创贷款,每2家国高企业就有1家选择微众银行。显然,这是难以触及的巨量科创企业资源,而且在服务过程中,微众银行也深入了解这些科创企业的真实经营状况。

在做深、做厚对科创企业金融服务期间,为增强对科创企业的全面金融支持,通过洞察科创企业客户对股权融资的需求,微众银行今年7月推出数字创投服务,并打造银行体系内首个专注为科创企业数字化服务的投融资综合平台——微创投平台,科创企业可以借助微创投平台了解并匹配更贴合自身需要的创投机构。

这块业务正在成长为创投行业的数字平台。具体而言,微众数字创投服务可以总结为三个特征:数字化、模型化、生态化。

于科创企业而言,微众数字创投服务提供了便捷且透明的信息查询及展示工具,让科创企业摆脱相对于投资机构的信息劣势地位;而基于大语言模型的底层算法应用,也让科创企业得以更加精准地匹配投资机构,有效避免“广撒网”现象,节省时间精力、缩短融资周期。

于投资机构而言,一方面,微众数字创投服务通过庞大的科创企业数据资源,能助力投资机构发掘更多“水下项目”;同时,这一服务也高效贴合政府招商引资的需求,可以迅速梳理产业链,在促成募资、地方政府合作等方面提供新渠道。这些正是当下国内一级市场尤为迫切的痛点。

另一方面,基于AI大模型的分析能力,微众数字创投服务还能够帮助筛选出优质企业,辅助投资人高效评估项目,并通过数以千计的参数整合分析,推演出企业未来的发展状态,提前判断和预测风险。某种程度上,这是大数据服务于实业又一具体案例。

可以说,微众银行为科创企业和投资机构开辟出一条数字化、智能化投融资之路。尤其当下机构及从业人员依然处于“劳动密集型”的状态,创投行业需要这样一个工具角色。

一场深刻拷问:

金融,何以服务科创企业

凡此种种,皆要回到一个最朴素的问题:如何服务科创企业崛起?

科创企业融资之困,历来是“科技兴国”战略实施路上的一大桎梏。众所周知,科技型中小企业规模小、抗风险能力弱、有效抵押担保物少,在市场上往往处于劣势,也很难从传统银行融到资。

时至今日,创投机构都是科创企业融资的主要对象,正如科创板90%左右的上市公司背后都有着风险投资机构的身影。但是最近两年,投资机构受到大环境影响,整体出手节奏放缓,传导至企业端更是加剧了科创企业的融资难度。

历史经验表明,创投是支持科技创新的坚定力量。今年12月,中央经济工作会议召开,会议提出以科技创新引领现代化产业体系建设,其中一句令人印象深刻:“鼓励发展创业投资、股权投资”,这在中央经济工作会议历史上还是首次出现。

在此节点,以微众银行为代表的科技金融力量进入创投行业,全方位服务科创企业和创投机构,给一级市场带来新鲜气息。

无独有偶,今年6月,国务院常务会议审议通过《加大力度支持科技型企业融资行动方案》。

会议强调,要引导金融机构根据不同发展阶段的科技型企业的不同需求,进一步优化产品、市场和服务体系,为科技型企业提供全生命周期的多元化接力式金融服务。

要把支持初创期科技型企业作为重中之重,加快形成以股权投资为主、“股贷债保”联动的金融服务支撑体系。要加强科技创新评价标准、知识产权交易、信用信息系统等基础设施建设。要统筹做好融资支持与风险防范,有效维护金融稳定。

在此之前,微众银行已进行诸多探索。比如通过强化政银合作力度,2021年推出新型“政银担”线上化、批量化融资担保服务模式,有效降低科创型中小微企业融资成本;还有联合深股交开展专精特新培育计划,广泛联合投资机构搭建投融资路演平台,助力更多中小微企业走专精特新发展道路。

我们了解到,未来微众银行将致力于拓宽对科创企业的服务,从贷款业务向存款、保险、承兑、贴现等更多元化的合作拓展,同时也将进一步拓宽与创投机构合作,利用数字化探索更多新的服务方式;此外,团队开始尝试从线上走向线下,尝试以技术辅助人工,更加深度地建立与科创企业的联系。无疑,一张更具想象力的蓝图正在徐徐铺开。

路漫漫其修远兮。中国科技崛起是一场征途,一路上需要汇聚各方力量为科创企业保驾护航,如何打造一个更适宜的科技金融体系,这正是所有金融机构群体在寻找的答案。

本文来源投资界,作者:旸与,原文:https://news.pedaily.cn/202312/527610.shtml