就在上周,美国商务部表示,计划向Microchip Technology提供1.62亿美元的政府补助,以加强美国对消费者和国防至关重要的半导体和微控制器单元(MCU)的生产行业。美国商务部长吉娜·雷蒙多 (Gina Raimondo) 在一份声明中表示,该奖项“是我们努力加强所有领域的传统半导体供应链的有意义的一步”。这是美国 2022 年 8 月批准的 527 亿美元《芯片法案》投资中的第二个项目。

这一动作业界将目光再次看向了MCU市场。

曾几何时,MCU作为芯片行业抢手货风头十足。2021年,因为疫情影响和原材料价格上涨影响,MCU市场处于供不应求的状态,价格创下了25年来*涨幅。

面对大好的行情,行业里许多公司开始囤货涨价,2022年开始,因为下游消费电子萎靡遇冷,加上芯片设计厂与晶圆制造厂签署了“不可撤销订单”,MCU厂商库存积压越来越严重,曾经涨价几十倍的MCU,出现了雪崩式的下滑。

有了这样的前因,2023年上半年MCU公司经历了库存噩梦。

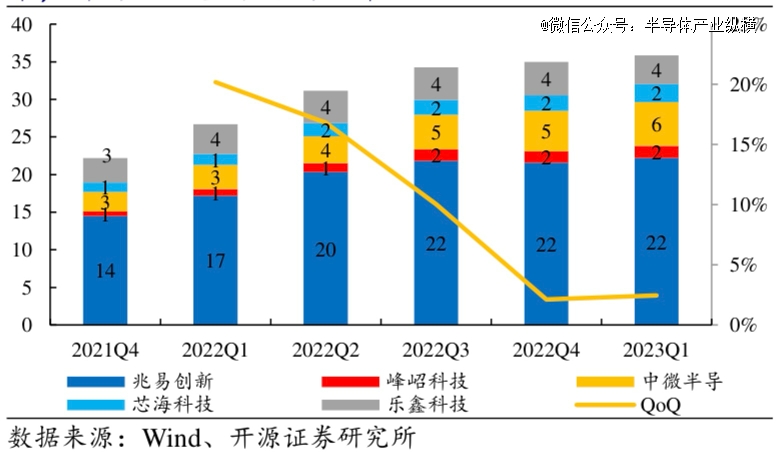

2023年Q1 国内MCU厂商库存情况

2023年Q1 国内MCU厂商库存情况

彼时,受到库存困扰的MCU厂商不仅是国内公司,还有国外的MCU大厂。2023Q1,海外 MCU 厂商(包含:意法半导体、恩智浦、瑞萨)库存总额环比增长 4.7 亿美元,库存周转天数环比增长 15.3 天。意法半导体当时在法说会上表示,库存多余的问题主要出现在消费领域,其他市场并没有出现多余库存的情况。所以,这一波MCU库存难消的问题,主要还是与市场大环境相关。

千等万等,MCU厂商在2023年的第三季度似乎找到了一丝生机。

三季度MCU厂商去库存曙光乍现

几家国内*的MCU公司在财报中展现了MCU库存向好的信号。

中微半导表示,公司的库存水位继续下降,且在三季度末就出现结构性缺货,部分产品周转率很快且供不应求。中微半导的财报显示,三季度单季度出货量突破4.7亿颗,本年度累计出货约12亿颗,已经超过上年度全年。三季度的存货周转天数为396.53天,较之一季度的486.75天以及二季度的448.77天有所下降。

中微半导公司库存水位不但持续下降,且在三季度末出现了结构性缺货,部分产品周转率已经很快且供不应求状态。

国民技术公司的存货有所减少,表明销售情况良好。国民技术的财报也显示,截至9月30日,存货为8.02亿元,相较期初(今年1月1日)9.23亿元,减少了13.1%

芯海科技公司的营收环比增长,但具体的库存情况未提及。芯海科技则显示,第三季度公司营收环比增长31.15%。

普冉半导体在投资者平台表示,2023年11月公司MCU的库存处于健康水平。首先由于公司推出MCU产品较晚,并未囤积大量库存;其次,公司MCU出货量持续增长,因此库存水平健康。下游渠道和代理库存中,偏消费类产品库存已经基本达到健康水平。

情况看起来确实在好转。而这与消费类市场的回暖关系密切。这一点可以从中微半导的财报中得到印证。中微半导表示公司MCU产品缺货的原因主要是MCU在电子烟方案中的渗透率增加,需要使用MCU的电子烟方案的占比增加了。当然,电子烟只是消费市场的一部分,多家MCU厂商表示手机、小家电等领域市场的需求都有所好转。这与年末各大电商的促销活动显然也有关系。目前来看,消费降级趋势下,中低端消费电子需求增长更快,这也带动了国产MCU出货。

此外,电表用MCU销量也有所增长。钜泉科技就表示公司已研发出符合智能物联表功能需求的单相和三相计量芯片,并已开始实现销售。国家电网在未来需要对用电数据进行分析,其中IR46标准智能物联表采用多芯模组化设计,通过多个芯片实现电池可更换、停电上报、端子测温、谐波计量等功能,计量+MCU芯片相比原来的芯片价值量提升3倍-5倍。

这样的情况下,2023年年末,市场看到一批MCU厂商在推出新品。2023年12月16日,上海海思推出了支持openEuler系统的A²MCU解决方案。海思表示,A²针对家电、能源、工业、汽车等领域推出,不仅涵盖基于RISC-V的系列化MCU,还包含兼容ARM指令集的高性能MPU,以及与之紧密配合并优化的操作系统。

MCU下一个增长在哪里?

对于MCU厂商来说,对消费市场太大的依赖仍是一种隐忧。

正如中微半导对电子烟突然增长的需求的回复“这种需求来得太突然,尤其在公司库存高企情况下,备货不充分;三是下游经销商和客户的库存有限,需求直接转嫁到原厂,加剧了缺货。目前公司通过紧急协调产能,已经陆续有产品回货,缺货状态在逐步缓解。”从这番发言中可以看出,MCU厂商也明白这种突然的需求只是短暂的“甜蜜期”,想要解决市场问题,还是需要找到新的增长动能。

答案指向了汽车产业。

2021年开始出现的汽车芯片大规模短缺不再,一些进口车规芯片价格已经开始下降。但部分海外厂商的汽车芯片供货周期仍较长。这意味着市场需求依旧存在缺口,而这一个缺口在短期内还会存在。这与汽车向智能化转型的大趋势息息相关。英飞凌表示,到2023年11月末公司仍有290亿欧元积压订单,其中相当一部分来自汽车领域。对于汽车MCU来说,有Tier1厂商表示,除了新能源车相对传统汽车所需芯片量增加外,目前出现的部分缺芯还有更深层原因。随着汽车产业往智能化和电动化转变,芯片供应还未跟得上节奏。传统汽车产业芯片迭代周期慢、验证周期长,从设计到上市需2~3年,而智能电动汽车迭代快、功能需求多,并非所需芯片都能充分供应,芯片已走向结构性缺货。

相比传统燃油车以及智能汽车,新能源智能汽车芯片的使用数量可能在1000~1500颗,需求的增加大大推进了国产汽车芯片产业的发展。在中国汽车的高速智电化发展背景下,打造稳健多元的汽车芯片产业链是国内企业的必然选择。也因此我们看到许多国内MCU公司依旧在推出汽车MCU产品。

2023年12月国芯科技披露签订战略合作框架协议暨安全气囊点火驱动专用芯片、高端域控芯片获得首批订单的公告。公告指出为发挥合作各方在安全气囊控制器模组技术和产品量产经验优势及在汽车电子芯片如MCU、气囊点火驱动芯片、加速度传感器芯片等领域的技术和量产经验优势,共同推进汽车安全气囊核心芯片国产化应用,苏州国芯科技股份有限公司(以下简称“公司”“国芯科技”)与浙江埃创科技服务有限公司(以下简称“埃创科技”)基于“优势互补、互惠互利、风险共担、共同发展”的合作原则签署了《战略合作框架协议》。

国芯科技表示本次战略框架协议的签署,旨在实现合作各方的优势互补和资源共享,通过发挥各自的资源和优势,共同在汽车安全气囊控制器等领域开展密切合作,实现优势互补、互惠互利、风险共担、共同发展,有利于发挥公司与埃创科技在安全气囊控制器模组技术和产品量产经验优势及在汽车电子芯片如MCU、气囊点火驱动芯片、加速度传感器芯片等领域的技术和量产经验优势。

根据中商产业研究院发布的《2018—2023年中国汽车半导体行业市场前景及投资策略研究报告》,分析师预测2024年中国汽车芯片市场规模将达905.4亿元。MCU厂商依旧看好汽车产业,杰发科技、芯海科技、兆易创新等公司MCU产品已经进入了华为汽车产业链。但国产替代的道路依旧漫长,远水不可止近渴。目前国内MCU厂商的产品与国外产品在高端市场上竞争力仍旧相对较差。

1月8日,工信部办公厅发布了《国家汽车芯片标准体系建设指南》(以下简称《指南》)。

《指南》提出,到2025年,制定30项以上汽车芯片重点标准,明确环境及可靠性、电磁兼容、功能安全及信息安全等基础性要求,制定控制、计算、存储、功率及通信芯片等重点产品与应用技术规范,形成整车及关键系统匹配试验方法,满足汽车芯片产品安全、可靠应用和试点示范的基本需要。

《指南》指出到2030年,制定70项以上汽车芯片相关标准,进一步完善基础通用、产品与技术应用及匹配试验的通用性要求,实现对于前瞻性、融合性汽车芯片技术与产品研发的有效支撑,基本完成对汽车芯片典型应用场景及其试验方法的全覆盖,满足构建安全、开放和可持续汽车芯片产业生态的需要。

从政策到市场,不难看出汽车赛道在一段时间内将成为MCU以及其他芯片厂商需要发力的方向。凯歌而行,不以山海为远;乘势而上,不以日月为限;国内MCU厂商正处在发展的奇点。

【本文由投资界合作伙伴微信公众号:半导体产业纵横授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。