据说,要鉴别一个北京中产,就得看看他们的朋友圈最近去哪了?

真中产们的行踪总是有迹可循,他们要么带着全套装备在崇礼滑雪,要么奔赴海岛温暖过冬,剩下的留守中产,应该都去了王府中环的始祖鸟门店排队抢“龙年限定”。

八妹听说,当天场面相当壮观,10点开店,15分钟‘龙年限定’就被抢购一空。

据媒体报道,46岁的北京中产邢先生,早上六点半开始排队,排了三个半小时才抢到一套的始祖鸟。二手平台上,原价8200元的始祖鸟“龙年限定”冲锋衣,更是被炒到1.2万元以上,吸金能力可见一斑。

值得一提的是,近日,始祖鸟的母公司Amer Sports(亚玛芬体育)向美国SEC递交招股书,这意味着这家估值100亿美元(约700亿人民币)的超级独角兽,正式奔赴IPO。

但很多人不知道的是,从小众偏爱的户外“爱马仕”到鉴别真假中产的新标志,这只来自加拿大的“鸟”,早已是纯正的安踏子品牌,而安踏创始人丁世忠则是公认的“新一代鞋王”。

话说到这儿,一个出身渔村的穷小子,多年创业成身家445亿的“厦门首富”,又即将迎来一个超级IPO,54岁的丁世忠,他的致富秘籍到底是啥?

1.

/ 渔村穷小子的致富生意经:

他瞄准中产,身家445亿/

说到丁世忠的生意经,大致可以分为两个阶段,*阶段,他创立并做大做强了安踏;第二阶段,他变身资本大鳄、瞄准中产。

丁世忠是创一代,1970年,他出生于福建晋江的一个农民家庭,父亲以打渔为生。少年时期,父亲曾和几个亲戚开小作坊、做代工生产鞋子,那时他白天去上课,晚上去帮工。

但晋江可是“中国鞋都”,小作坊多了,竞争自然激烈。据他回忆,一个镇子1000多户人家,大大小小的作坊就有四五百家,几乎家家户户都在办厂,于是他决定另谋出路。

“镇子里每天都有外地人来买货,大家为了抢客户争得头破血流,为什么就不能走出去,主动去找客户?”

初中毕业后,丁世忠带着600双鞋去北京闯荡。刚开始他四处碰壁,直到想出了“寄售”的主意,商场才同意试试,鞋子终于摆上了货架。

好在由于价格低廉、质量过硬,短短*个月他就卖出去了100多双。此后,丁世忠在北京开了个档口,专门做起了批发生意,短短4年就赚到了20万元。

要知道,上世纪八九十年代的20万可不是一笔小数目,毕竟那时北京的四合院才50万一套……但丁世忠却不想小富即安,1991年他回到家乡,创立“安踏”,寓意“安心创业,踏实做人”。

1999年,丁世忠做了一个敢为人先的决定:花80万请孔令辉代言,再花300万到央视打广告。毕竟当时全公司一年的利润也只有不到400万,相当于一下子就几乎“挥霍”完了。

但2000年奥运会时,随着孔令辉霸气夺冠,安踏借着代言人的热度变成了家喻户晓的国货品牌。同年,安踏销售额从2000万狂飙至2个亿。

那些年,安踏的专卖店开遍了国内大大小小的城市,“安踏——永不止步”的口号也传遍了大街小巷。2007年7月,安踏在港交所成功上市。到了2012年,安踏更是超越李宁,成为了国产运动品牌的龙头老大。

看到这儿,丁世忠*阶段的创业已经达到*,但作为“新一代鞋王”,他也深知中国运动品市场的缺陷,就是没有高端品牌。

就算时至今日,当我们提到福建晋江、莆田时,很多人的*反应都是大牌A货、仿制品,国货想要崛起谈何容易?

“不做中国的耐克,要做世界的安踏!”丁世忠将目光投向了购买力更强的中产群体。

其实早在2009年,安踏就以3.32亿元从百丽手中收购了诞生于意大利的运动品牌FILA的中国业务,当时FILA在中国只有50家门店,年亏损超过3900万港元。

没人看好这个“烂摊子”,但在丁世忠的运营下,FILA奇迹般的起死回生,2015至2021年间,FILA年营收从17.5亿狂飙至218亿,逐渐撑起了安踏的半壁江山。

FILA的成功不仅让丁世忠尝到了甜头,也为他探索出了一条成功进军高端市场和国际市场的路子,此后他化身资本大鳄,在全球市场上开启了疯狂买买买的模式:

2015年,收购英国户外休闲、登山运动品牌Sprandi(斯潘迪);

2016年,投资1.5亿元成立合资公司,经营日本Descente(迪桑特)品牌;

2017年,收购Kingkow(小笑牛)100%股权及有关商标拥有权。同年,成立合资公司,在中国经营韩国户外品牌KolonSport(可隆)业务。

2018年,联合多家财团,斥资370亿收购芬兰体育巨头亚玛芬体育;

自此,隶属于亚玛芬体育旗下的加拿大运动品牌始祖鸟、法国山地户外越野品牌萨洛蒙、美国网球装备品牌威尔逊、奥地利滑雪装备品牌Atomic、芬兰运动腕表品牌Suunto等,从此都归属于安踏。

而随着露营、骑行、飞盘、滑雪等户外运动席卷新中产、年轻人,这些品牌也逐渐在中国市场上焕发新生,丁世忠的并购之路也仍在持续。

2023年10月,安踏收购了上海瑜伽服品牌玛伊娅(MAIA ACTIVE),这次收购获得了中产女性圈的关注,因为它对标的就是知名度颇高的lululemon,也弥补了安踏在女性市场的缺席。

当然,随着安踏的扩张,丁世忠的身家财富也一路暴涨,成为富豪榜上的常客。在2023年的胡润百富中国富豪排行榜上,以445亿身家登顶“厦门首富”。

如果亚玛芬能够成功上市,可以预计丁世忠的身家财富将会又一次迎来狂飙。

2.

/ 冲锋衣里的“爱马仕”,收割新中产/

2019年,在接受媒体采访时,丁世忠说过一句流传很广的话来回应频繁收购海外中高端品牌的问题:

“以我们当前的品牌运营能力,很难在30年内做出一个始祖鸟或威尔胜。而通过收购,并以中国市场为潜在增长空间,则可能完成一次脱胎换骨。”

事实的确如此。但收购是一回事,如何让品牌在中国市场焕发新生又是一回事。

丁世忠再次将目标用户聚焦在中产群体。在他的运作下,这只来自加拿大的“鸟”迅速火爆出圈、席卷中产,被坊间称为冲锋衣里的“爱马仕”。

比如市场上就有一个广为流传的词——“中产三宝”,男版“三宝”是钓鱼、茅台、始祖鸟,女版“三宝”是Lululemon、拉夫劳伦、始祖鸟。

虽然“中产三宝”的男女版本不尽相同,但不管怎么排列组合,只有“始祖鸟”牢牢占据了一个席位,由此可见,始祖鸟在消费者心目中的品牌形象已经根深蒂固。

如今,始祖鸟已经从一个专业的户外运动品牌,变成了“户外、通勤两不误”的中产标配,成了众多年轻人的“白月光”。

在小红书上,搜索始祖鸟相关笔记,跳出来有超过20万条。在社交平台上,年轻人纷纷自称“鸟人”、“始祖鸟女孩”,他们热衷于“晒鸟”、分享鸟牌穿搭,甚至调侃称:

“有鸟了,再也不想跟没鸟的人说话。”

如今,始祖鸟不仅是中产标配,更成了众多年轻人的心头好,他们的买单也拉动了始祖鸟母公司亚玛芬体育的业绩。

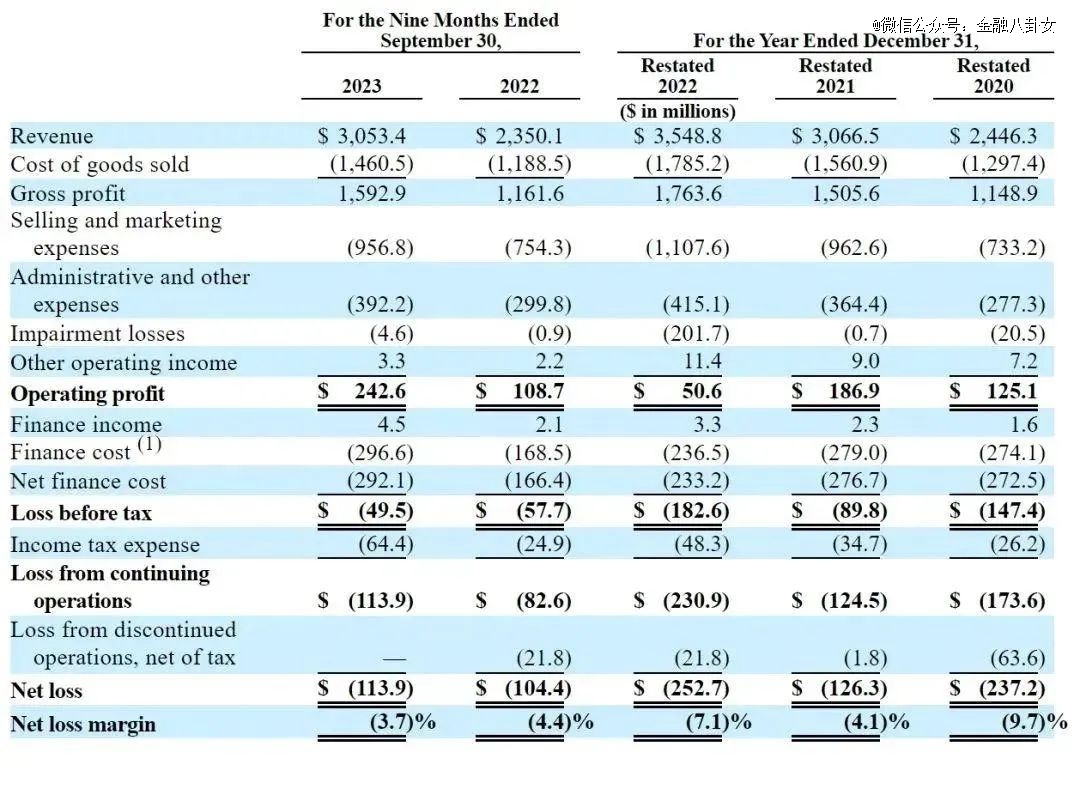

招股书显示,2020年-2022年,亚玛芬体育的营收分别为24.46亿美元、30.67亿美元、35.49亿美元;对应运营利润分别为1.25亿美元、1.87亿美元、5060万美元。2023年前9个月,其营收为30.53亿美元,运营利润2.43亿美元。

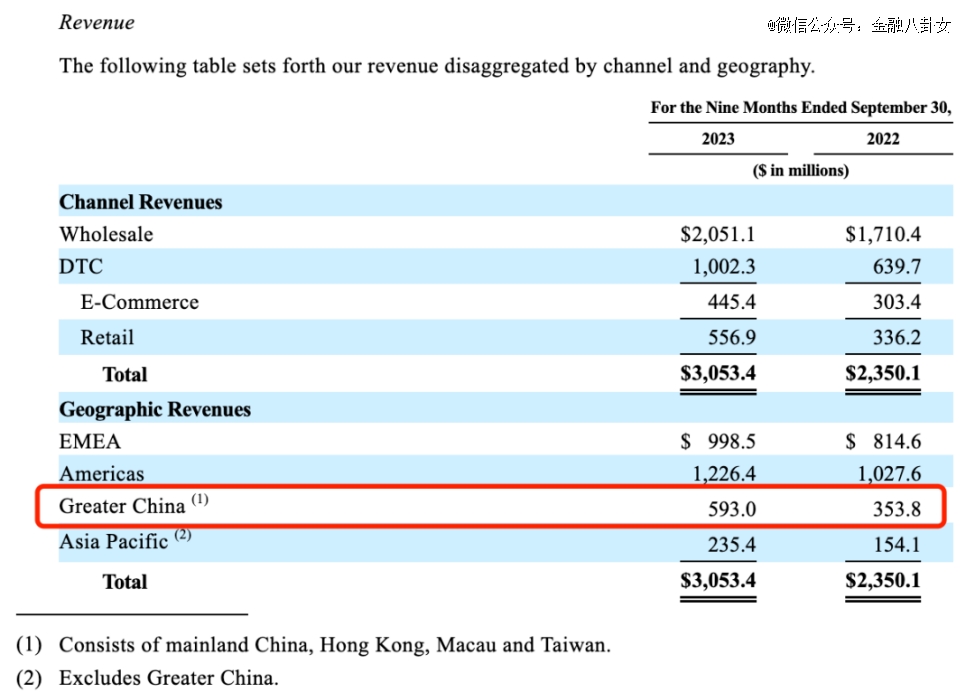

虽然从总体数据上只能看出业绩逐年向好的趋势,但从具体数据上,可以分析出大中华区正在成为亚玛芬体育的增长引擎。在财报中也特别提到,其在大中华区的增长空间仍然较大。

从2020年至2023年三季度,大中华区的收入占比逐年提高,从8.27%增加到19.42%,金额从2.02亿美元涨至2022年的5.24亿美元。

2023年前三季度,亚玛芬体育在大中华区的收入为5.93亿美元,同比增长约67.6%,已经超过了2022年全年在大中华区的营收规模,并且收入占比进一步升至19.4%。

此外,值得一提的是始祖鸟。截至2023年9月30日,亚玛芬体育在大中华区拥有63家始祖鸟自营零售店,占全球总门店数的接近一半。

不仅如此,从2018年在大中华区仅有1.4万名会员,仅仅过了五年时间,始祖鸟的会员数翻了百倍,截至2023年9月30日增至170万。

2020年至2022年,核心品牌始祖鸟的收入从5.48亿美元增至9.53亿美元;截至2023年前三季度,始祖鸟收入为9.41亿美元。

根据亚玛芬体育递交的这份招股书,始祖鸟给出的成绩无疑给了市场更多的信心。相比于上市带来的资产升值,亚玛芬对安踏业务带来的额外成长性或成为市场更为关注的要点。

3.

/ 700亿超级IPO,

为何只许成功、不许失败?/

但亚玛芬体育超级IPO背后,这场被业界称为“只许成功、不许失败”的上市,本身也存在着阴影面。

当年,以安踏为代表的投资财团,除了需要以46.6亿欧元做收购外,还需要帮亚玛芬体育偿还约9.5亿欧元的债务问题。加上其他相关费用,总金额约达到56.6亿欧元。

为了筹措到足够的资金,安踏承担了浮动利率约为2%、5年期的8亿欧元债务,并为财团提供的13亿欧元债务担保,后者将于2024年3月到期。

因此尽管这场“蛇吞象”式的收购美誉颇多,被称为中国体育用品行业史上*的一次跨国收购案,但也让丁世忠和安踏背上的压力陡增,难怪他自己都在2019年的内部信上说:

“这是我创业到今天,所做的分量最重的一次决定。”

这么看来,丁世忠对于亚玛芬体育上市募集资金的需求是很迫切的。据外媒报道,亚玛芬体育上市后的估值可能高达100亿美元,较收购时的估值翻了一倍。

招股书中还提到,本次发行筹集到的资金“将用于偿还现有股东贷款项下的所有未偿还借款”。

除债务压力外,值得关注的是,尽管始祖鸟等品牌卖得不错,亚玛芬体育的业绩也逐年向好,但迄今为止仍处于长期亏损状态。

2020年至2022年,亚玛芬体育的净亏损从2.4亿美元达到2.5亿美元。2023年前三季度,亚玛芬体育净亏损为1.14亿美元。

也就是说,自从被安踏收购后的这几年,亚玛芬体育累计亏损已经达到7.3亿美元。

招股书显示,亚玛芬体育的大部分账面“亏损”来自于公司剥离其他子品牌导致的估值亏损。自2018年开始,亚玛芬体育开始急于“瘦身”。2019年至2022年,陆续剥离了骑行品牌Mavic、健康器材品牌Precor以及智能手表品牌Suunto等资产。

面对亚玛芬体育增收不增利的困境,加速上市,或许成了让悬在丁世忠和安踏头上的达摩克利斯之剑安全落地的*选择。

【本文由投资界合作伙伴微信公众号:金融八卦女授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。