网易终于等来腾讯的蓄力一击。

过去一个月(2023年12月15日至2024年1月15日),买量市场、社交平台、游戏主播/游戏媒体几乎全部沦陷在《元梦之星》高举高打的营销攻势之下:

投入端,定档发布会豪言“首期生态激励投入 14 亿元,长期投入上不封顶”,上线首日买量素材投放超 2.7 万组,为上线前投放的 50 倍,并邀请超 600 名明星达人宣传推广;

联动端,视频号、QQ、腾讯新闻等流量入口合力推广,6 款《*荣耀》联名时装免费送,并联合 B 站、抖音、斗鱼、虎牙、快手、微博、小红书等平台开展“星梦合伙人”激励计划。

数据来源:点点数据

天美操刀、腾讯旗下各大 IP 抱团力推,外界明显能感觉到整个腾讯之于这款游戏的重视;甚至,有媒体将《元梦之星》称作“腾讯接下来极其重要的一场战役”,或将成为其下一张“王牌”。

然而,反常之处在于:腾讯如此大阵仗搭台捧的《元梦之星》并非一款蛰伏已久的重度自研大作,而是一款跑步入场的派对休闲游戏——在两轮保密测试后,快速在三个多月完成了首曝(9 月 20 日)、首测(9 月 28 日)、二测(11 月 17 日)、公测(12 月 15 日)定档,如此效率在国内游戏厂商中尚属罕见,何况大如腾讯。

这不免让人好奇:一款派对游戏何以使腾讯如此重视且着急?

虎嗅认为,腾讯的格局早已不再囿于一家游戏公司的视野,《元梦之星》之所以被上升到集团战略,更大程度上是某种趋势、势能正在松动整个腾讯未来的发展通道——《蛋仔派对》套着游戏的皮通过 UGC (User Generated Content,即用户原创生成内容)生态撬动年轻市场,真正触及到了腾讯的根基:社交关系链。

顺着这个逻辑腾讯的上述动作便合理了:腾讯过去建立的稳定性在内容与渠道博弈过程中正在松动,《元梦之星》不再局限于单一游戏品类的卡位,腾讯押注的也不仅是一款派对游戏,而是下一代社交场景。

腾讯为何硬砸“派对”?

自从网易《蛋仔派对》引爆派对赛道后,整个游戏圈都知道蛰伏的腾讯迟早会出手。

一方面,中信建投证券分析,派对游戏本质是轻度多人竞技游戏,因门槛低、裂变传播特点,易诞生现象级大 DAU (Daily Active User,即日活跃用户数)游戏;而国内休闲游戏触达用户已超过 8 亿,但派对游戏供给仍少,所以是手游细分中的蓝海赛道。

况且,腾讯觊觎派对游戏已久——此前,腾讯已通过多起外部合作和投资对派对赛道进行布局,例如:投资《猛兽派对》研发商所思科技、合作任天堂引入 Switch 国行及任系派对游戏(如《马力欧卡丁车 8》《超级马力欧派对》)、腾讯投资的 Epic Games 也在 2021 年收购了《糖豆人超级淘汰赛》研发商 Mediatonic 母公司 Tonic Games Group。

2023年6月QuestMobile数据,增长贡献率=APP同比增量/二级市场同比增量

另一方面,《蛋仔派对》通过玩家 UGC 生态一步步推高 DAU——虎嗅获悉, 2023 年 9 月网易《蛋仔派对》完成“双亿成就”,即 MAU(Monthly Active User,月活跃用户)突破 1 亿 + 地图总数累计 1 亿张;截止 2023 年 12 月,《蛋仔派对》已拥有超 5 亿的注册用户和 3000 万 DAU。

有鉴于此,《元梦之星》从游戏品类、上线时间、针对人群都在有意无意瞄准《蛋仔派对》,堪称腾讯针对网易的一次精准狙击——含着金汤匙出生的《元梦之星》上线当日,不仅微信、QQ 不遗余力搭台,B 站、抖音、斗鱼、虎牙、快手、微博、小红书等平台也都来捧场,两小时便斩获 App Store 免费榜*名。

一般而言,新游戏上线分“热启动”和“冷启动”两种方式。冷启动项目生存完全凭市场数据说话。“当初,冷启动的《*荣耀》差点死掉,最早叫《英雄战迹》,中途回炉改好重新上线时预期并没那么高,结果划出了一条陡峭的上扬曲线。”接近《*荣耀》项目人士向虎嗅说道。

至于热启动,则多伴随着宏大的发布会 + 传统硬核联盟渠道(华为、联想、OPPO、vivo 等应用商店) + 新直播平台(抖音、快手) + 老直播平台(斗鱼、虎牙)+ 社区(B 站、TapTap)投放造势——如此大阵仗,主要碍于《元梦之星》品类的特殊性:派对赛道已是一个充分竞争的领域,新品迭代速度快,热启动有利于占领垂直用户心智。

“《元梦之星》地毯式铺投放还有一个重要原因,涉及公司之间狙击跟反狙击的问题——《元梦之星》发布会阵仗就不小,上线首周造声势只会更甚,但网易、莉莉丝、心动、鹰角等游戏厂商也在推派对新游,势必抢投放时段和媒体档期,腾讯内部为保证传播高预期就必须‘扫货’。”一位从业者向虎嗅解释,《元梦之星》地毯式投放逻辑是保证不被《蛋仔派对》等竞品卡曝光。

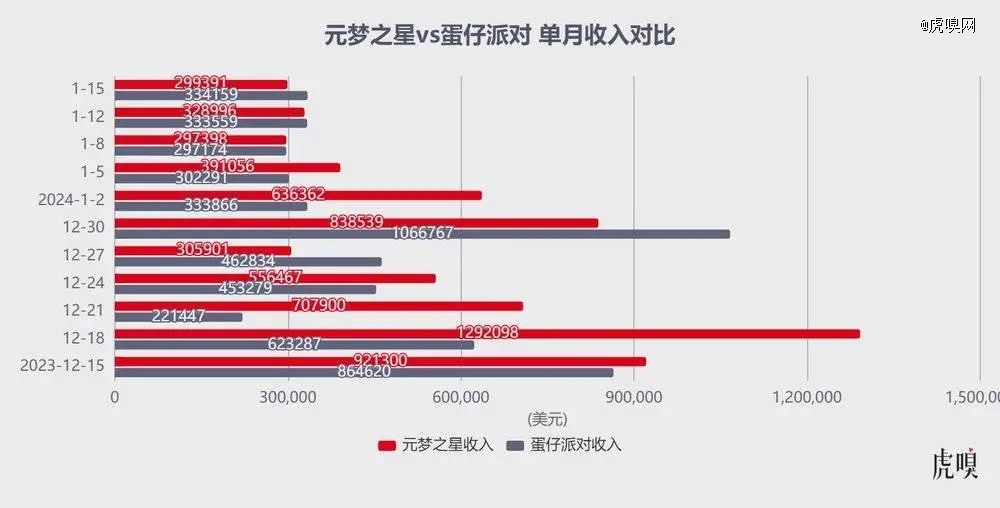

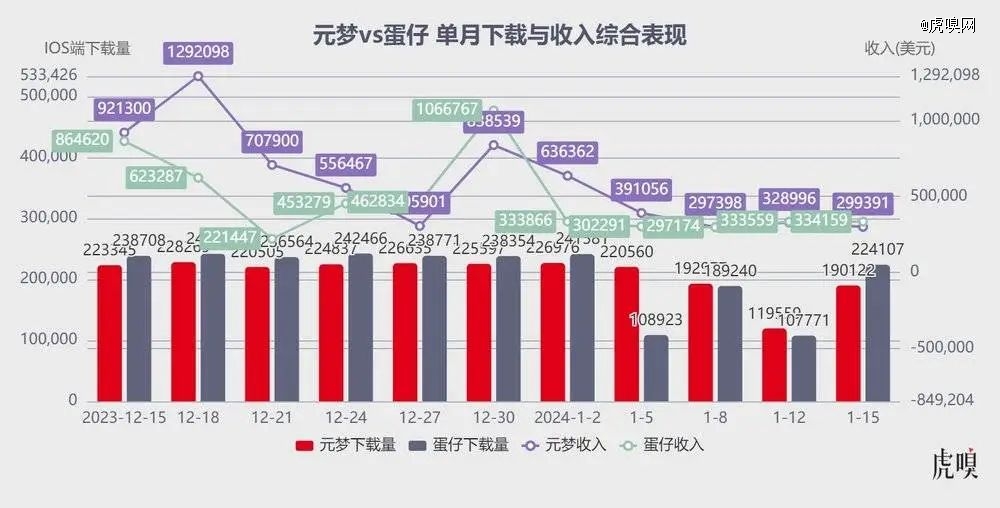

如今,距离《元梦之星》上线已经过去一个月,至少从市场表现来看还算争气——据点点数据显示,iOS 端流水方面,12 月 15 日至 1 月 15 日期间《元梦之星》总收入为 1.38 亿元(虎嗅向腾讯相关人士求证,对方表示实际数据不止于此),超过《蛋仔派对》同期 1.1 亿元总收入,在诸多新游中一骑绝尘跑出陡峭的攀升曲线。

数据来源:点点数据

然而,《元梦之星》至今才上线一个多月,但《蛋仔派对》已经跑了 20 个月( 2022 年5 月 27 日上线)——后者不仅完成了市场格局的跑马圈地,而且部分用户心智已经形成。甚至,《蛋仔派对》之于派对游戏已然成为现象级 IP。

面对如此局面,《元梦之星》选择正面与《蛋仔派对》对抗、贴身肉搏,即便腾讯举集团之力投入资源、联动所有能调动的渠道、平台捧场,但游戏并非堆资源就能出爆款,否则腾讯也不会七八年了《*荣耀》还是营收王牌。

况且,《糖豆人》《鹅鸭杀》《蛋仔派对》《猛兽派对》这几款颇具代表性的派对游戏各有各的优势,且已在市场瓜分了不少派对玩家,腾讯如何后来居上、跑出一条差异化的上升曲线?

对此,接近腾讯 IEG (腾讯互动娱乐事业群)人士向虎嗅分析了《元梦之星》的出招策略:

首先,《元梦之星》将宣传方向定位至一款“合家欢游戏”——这不是一款只瞄准低龄市场的产品,《元梦之星》树立了更普适的目标瞄准全用户群体、全圈层覆盖;退一步说,即便《元梦之星》打不动《蛋仔派对》的核心用户基本盘,这个游戏还有差异化受众。

“天美选择将强社交和主流游戏玩法都放进去,包括《元梦之星》与《*荣耀》《蜡笔小新》《功夫熊猫》等头部 IP 合作,就是想把品牌心智跟更多泛用户、泛圈层绑定,迅速吸纳不同 IP 背后的粉丝群体转化为派对游戏潜在玩家。”一位业内人士向虎嗅分析。

等于说,在策略上《元梦之星》预留后手,还想去击穿一些《蛋仔派对》没有撼动的玩家群体,针对全年龄层用户,去渗透他们成为新增量。

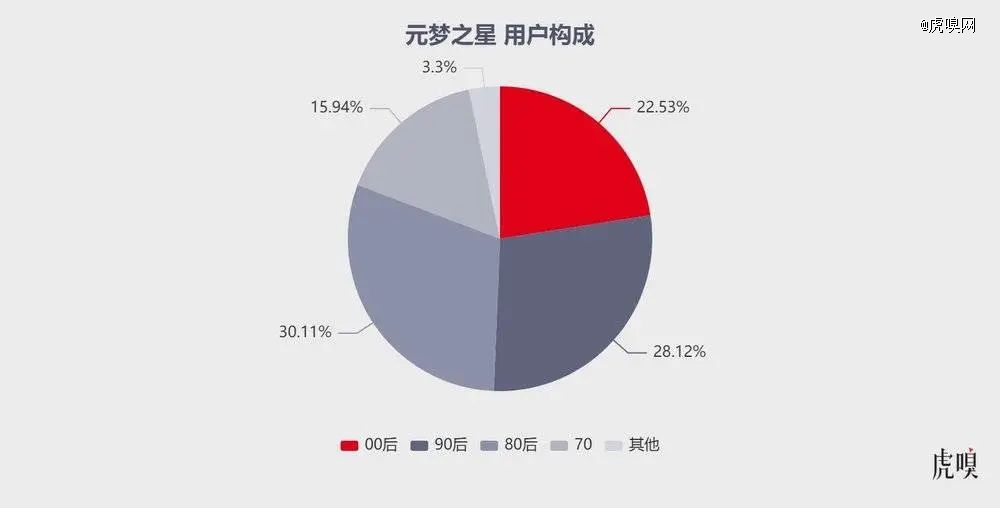

第三方研究机构 DataEye 测算《元梦之星》首月用户构成

其次,《元梦之星》缝合能力非常“腾讯”:游戏核心玩法是闯关模式,但却集各家之所长,影影绰绰让玩家感受到吃鸡 + QQ飞车 + CF + 狼人杀 + * + 糖豆人 + 蛋仔派对的影子,且在近期放出的“山海奇遇”新赛季前瞻显示,《元梦之星》计划将滚球碰碰车、泡泡大战、卡丁车模式、塔防玩法都加入游戏——要知道,《元梦之星》整合的系列玩法都曾引领过潮流,将这些玩法全揉进一款游戏之后,《元梦之星》不再单单是一款派对游戏,形态更接近于一个游戏广场。

“派对游戏(party games)只是一个概念,或者说只是个容器,这里面应该有哪些玩法并没有标准。从它的定义出发,适合大家在一起玩都可以纳入其中,派对外延很大,肯定需要不断去挖掘。”一位游戏制作人向虎嗅说道。

上述制作人进一步指出,近年来,游戏市场几乎没有新的单一玩法(除非技术带来的变革),新游戏都在做各种玩法的缝合——顺着这个逻辑,新游戏底层逻辑是一道数学题:通过什么玩法抓住一批用户、通过什么 IP 抓住一批用户。不同之处在于,有人把这道数学题做成了减法,有人做成了加法,有人甚至做成了乘法。

“要做对这道数学题(即保证游戏成功)并没有一个*公式,它到底该做减法、加法还是乘法,只取决于产品与市场。”他强调,近几年国内游戏行业正在剧烈变化,尤其部分大 DAU 品类产品洗牌明显,要成功必须与时俱进。

一场腾讯不能输的战役

虎嗅此前曾撰文指出,《糖豆人:*淘汰赛》《 Among Us 》《鹅鸭杀》等派对游戏已成功验证了社交传播的巨大势能,《蛋仔派对》后来居上、并成功“击穿” 00后群体的原因分为两个层面:

一方面,《蛋仔派对》拿出了高品质美术设计,叠加其轻松休闲的游戏节奏、强互动的游戏社交玩法(可挑战竞速、生存、个人积分、团队多种主题关卡,同时糅合双人合作、2v2 对抗、非对称竞技等玩法),掳获了不少年轻玩家的心——这些游戏场景对于注重自我表达,有更强群体认同感的 00 后而言,无疑是一种新的“社交货币”。

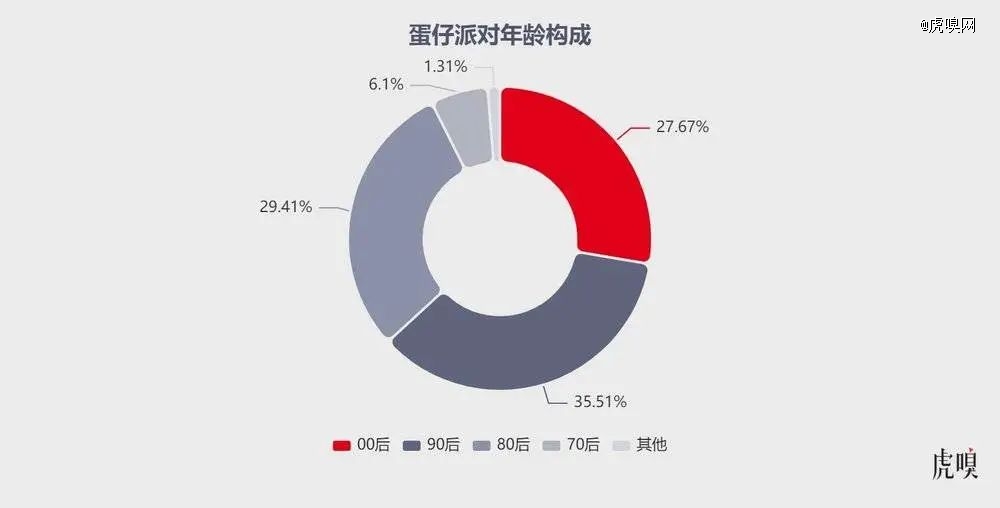

QuestMobile 测算2023年6月蛋仔用户年龄分布

另一方面,《蛋仔派对》中“蛋仔工坊”衍生出的 UGC 系统极大地拓宽了游戏探索边界,不仅为玩家提供了自由创作关卡、自制地图的便捷性,还充分调动玩家的创意碰撞和更多二创内容分享出圈。

这背后源于派对游戏有一个明显的变化,之前整个行业是休闲和棋牌等轻度游戏完成用户教育,然后重度游戏完成收割,现在整个逻辑不太一样了——也可以把轻度游戏做得重完成收割,就像休闲派对游戏原本是低粘性游戏,但是《蛋仔派对》的玩法丰富度和整个游戏越做越复杂,休闲派对也可以像重度游戏靠齐。

还有一个变化在于,《蛋仔派对》的人民币玩家和普通玩家差异性及游戏体验区别没有那么大了。严格意义上《蛋仔派对》并非纯正的网易风格游戏——网易擅长大付费设计,而《蛋仔派对》在商业模式方面是大DAU+低付费门槛,走的是《*荣耀》的路子,逻辑上变了。

以网易旗下《逆水寒》《永劫无间》为例,角色的武器、皮肤都有流通属性,三方交易动辄上万,它主推的是外显装备的稀缺,但是《蛋仔派对》主推的是趣味性,弱化了竞技性——一定程度上,《蛋仔派对》的成功给了网易突破和反思自己能力区间的机会。

基于以上分析,如果《蛋仔派对》的成功是 UGC 先行,游戏只是个壳的话,那《元梦之星》如何超越《蛋仔派对》成为腾讯游戏必须要直面的一个命题——棘手,却很关键。

复盘来看,《穿越火线》《英雄联盟》《地下城与勇士》等产品奠定腾讯 PC 时代的江湖地位后,其在手游浪潮中乘着社交(微信 & QQ)、文娱版图势能两肋生风——腾讯游戏找准几个前景广阔的游戏品类后,大量赛马项目挤入这些赛道“赌爆款”,擅长将集团资源嫁接到自身业务体系,通过投资、合研、自研推动产品在不同时期实现玩法、技术、用户生态的快速成长。

数据来源:游戏工委、伽马数据

甚至,随着腾讯游戏全产业投资版图扩张,渠道势能沿袭至手游时代迅速在 MOBA(多人在线战术竞技游戏)和射击(含 FPS / TPS / 战术竞技等)品类建立起赛道控场能力。

眼下,腾讯游戏却面临内忧外患的局面:

于腾讯内部而言,手里的两颗摇钱树《*荣耀》至今运营超 8 年,《和平精英》上线也近 5 年、吃鸡玩法自 2017 年爆火至今已超 7 年,但整个 IEG 却迟迟拿不出接棒的新爆款,且 2020 年《原神》引领的二次元潮流、2023 年初《蛋仔派对》引领的派对潮流都是被动跟随,腾讯早已心急如焚。

于外部竞争而言,米哈游(《原神》)、莉莉丝(《万国觉醒》)、沐瞳科技(《Mobile Legends: Bang Bang》)、IGG(《王国纪元》)、Habby(《弓箭传说》)等后起之秀通过一款上亿流水的产品在细分品类占住山头,甚至在全球市场斩获不俗的流水,而腾讯在引领新品类上却变得越来越被动。

而且,老对手网易正通过新游戏进一步加强威慑,仅以 2023 年暑期档为例,GameLook 统计,网易(《逆水寒手游》《蛋仔派对》《*极速》《全明星街球派对》)4 款新作吃掉新游大盘 40% 以上份额,而腾讯(《冒险岛:枫之传说》)、字节(《晶核》)、米哈游(《星铁》)三家巨头新游戏流水只占到新游大盘的 30% 以上。

形势如此,腾讯自然看在眼里、急在心里——于是,举集团之力推出《元梦之星》正面“硬刚”《蛋仔派对》,这“一枪”如果哑火的话,腾讯士气必然受到重挫——所以,《元梦之星》成了腾讯游戏不能输的一场战役。

当然,不乏游戏从业者看好《元梦之星》接下来的市场表现,毕竟休闲竞技+大 DAU 本就是腾讯的强项;但接近腾讯 IEG 人士表示,现在《元梦之星》还没有 DAU 目标:

一方面,派对游戏成长积累是一个长周期性工作,上线后短期成绩难以“定生死”,至少要跑过这个春节才能看出更多可能性;

另一方面,腾讯游戏各个业务打法多元、预期目标不同,所以评估标准很难判定。

上述人士进一步重申,腾讯 IEG(包括天美工作室群、光子工作室群、魔方工作室群、北极光工作室群)切入新品类有自己的布局、业务推进节奏,并非像外界说的有意对标《蛋仔派对》。“腾讯的风格不会在市场上某个品类、玩法一火,就立马下场赶一波热度;当某个玩法大火之后,前期会密切关注市场变化并投资一些初创团队,后期有项目上也是基于市场判断、业务需要,以及满足玩家。”

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。