马斯克又得睡工厂了,七年来利润首降。

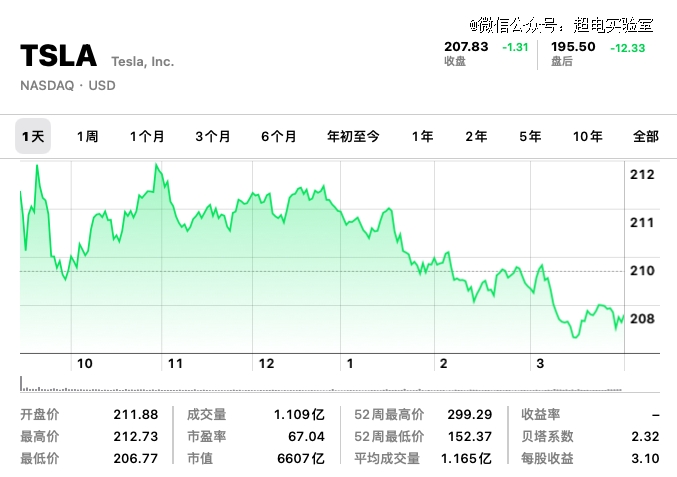

2023年财报显示,特斯拉自2017年以来,首次出现年度利润下降,第四季利润更是大降40%,营收和每股收益都不及预期,股价盘后一度大跌5%。

2023年,特斯拉经调整后利息、税收、折旧和摊销前盈利(EBITDA)为166亿美元,较2022年的192亿美元下降了13%。

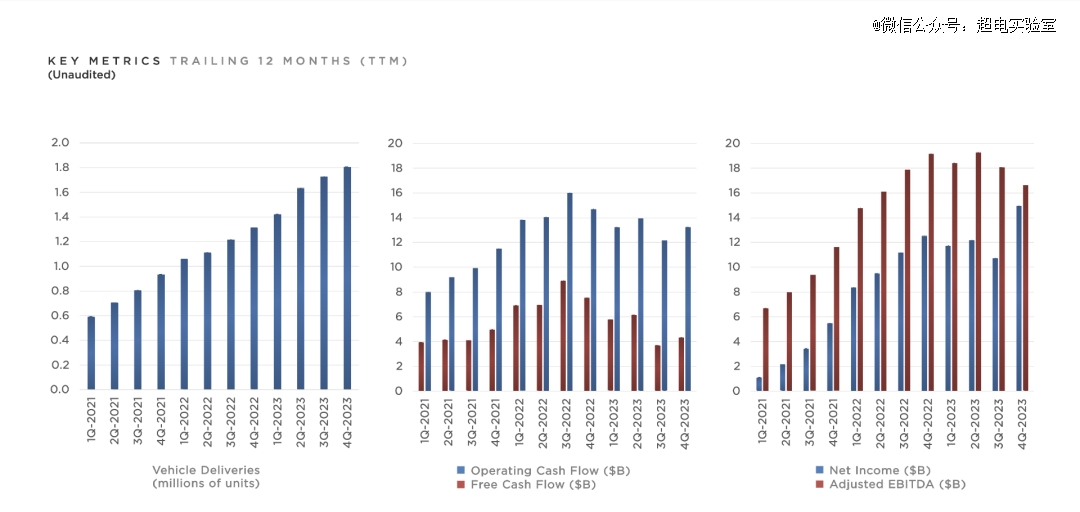

尽管在盈利上特斯拉略显疲软,但营收和销量还是创下了历史新高,2023年总营收967.73亿美元,同比增加19%。全年共交付180.8万辆新车,同比增长38%,其中Model Y更是在全球大卖超120万辆,成为全球最畅销车型。

不过特斯拉并没有给出2024年交付目标,仅表示今年销量增长将放缓,此前特斯拉一直将年平均交付量增速设定在50%。

01

多项数据低于预期

直接来看财报的具体数据。

2023年特斯拉全年总营收达967.73亿美元(约6922亿元人民币),同比增长18.79%。按照这个增长速度,不出意外今年特斯拉的营收就会超过千亿美元。

特斯拉的核心业务,汽车板块的营收为824.19亿美元,占总营收的85%,同比增长15%。

销售太阳能发电和储能系统的特斯拉能源部门,2023年收入增长54%,贡献了60.4亿美元的营收,服务和其他收入同比增长37%,达到83.2亿美元。

财报数据显示,2023年特斯拉的储能装机总量达到了14.7吉瓦时,是2022年的两倍以上。能源发电与存储业务的利润在2023年几乎翻了四倍,服务和其他业务的毛利则从2019年的负5亿美元增加到2023年的5亿美元。

单季度来看,2023年第四季度特斯拉的总营收为251.67亿美元,同比增加3%,低于分析师预期的258.7亿美元,汽车业务的营收为215.63亿美元,同比仅微增1%,增长明显乏力。

特斯拉为刺激销量,在最后一个季度开启了一系列降价活动,也使得第四季的毛利率仅为17.6%,创下了2019年以来的*水平,同样低于分析师预期的18.1%,同比下降6.12个百分点。

2023年四个季度,特斯拉的毛利率持续走低,从一季度的19.3%、二季度的18.2%、三季度17.9%,一路降到了年末的17.6%。毛利率降低,*的原因还是去年不断降价促销量,特斯拉还表示与其他研发项目推动的运营开支的增加有关。

不过特斯拉的现金储备还是很丰厚的,2023年度营运现金流为133亿美元,2023年度自由现金流为44亿美元。其中,第四季度营运现金流为44亿美元,第四季度自由现金流为21亿美元。

值得一提的是,2023年,特斯拉的研发费用达到了历史最高值,全年研发费用高达39.69亿美元(约283.9亿元人民币),据特斯拉官方称,284亿人民币超过多家造车新势力研发费用之和。

高研发带来的是高产出,2023年,特斯拉总交付量为180万辆,同比增长38%,其中第四季度创下了48.45万辆的交付纪录,单车成本在第四季度继续下降,财报显示现在平均每辆车的销售成本已降至3.6万美元(约人民币25万)左右。

而Model Y 也成为了不区分品类、动力形式、没有任何定语形式的全球最畅销车型,全年累计交付超120万辆。

但是对于2024年的销量预期,特斯拉在财报中表示,增速“可能明显低于2023年”,给出的理由则是,忙于推出下一代车型。

此外,特斯拉也没有公布2024年的具体交付目标,有分析师预测,特斯拉今年的销量或将达到220万辆,同比增长约20%。

财报发布后,特斯拉美股跌超5%,每股报价不到200美元,市值6607亿美元。

02

增长点在下一代车型

在不及预期的财报发布后,马斯克还透露了下一代汽车的发布时间表,称特斯拉在研发一款新的低成本汽车方面,“已取得相当深入的进展”。

虽然没有提供有关这款车或其时间安排的细节,还表示特斯拉不会在业绩电话会议上讨论产品发布,但还是透露了不少有关下一代车型的信息。

马斯克表示,特斯拉目前的目标是在2025年末推出下一代电动汽车,其中包括一款更低价的车型。售价会定于2.5万美元,以进一步开拓市场。

这款车将使用特斯拉*的采用“开箱工艺”(Unboxed Assembly Process),按照马斯克的说法,这套装配系统将更快、更高效、还能降低50%成本。

“我对这款汽车及其革命性的制造系统感到非常兴奋 ,该系统将比其他同类系统更加先进。”

这个工艺,此前在特斯拉2023年的投资者日上,特斯拉就曾提到过这种新的汽车制造系统——“开箱工艺”,号称能开创汽车制造业的第三次改革。

另外,提升产量可能会比较困难,将在奥斯汀和墨西哥尚未建成的工厂和北美之外的第三个工厂进行生产,马斯克表示,为了这款产品“我们几乎要睡在工厂里了”。

值得说明的是,马斯克表示这次并非是产品预告,也就是说,对“2025年末”的时间节点仍持保留态度,还有可能计划在2025年中期投产。

马斯克评论称:“这将是一个具有挑战性的提产过程。”、“一旦投产,该车型将远远*于世界上任何其他的制造技术,它代表了更高一阶的水平。”

有意思的是,就在特斯拉召开财报会的前一天,路透社曝光了特斯拉下一代汽车的代号为“Redwood”。并且有望在2025年年中开始生产,这款车型被描述为“紧凑型跨界车”。

根据报道,特斯拉去年就向供应商发出了Redwood车型的“报价请求”或招标邀请,并预计每周产量将达到1万辆,预计将于2025年6月开始生产。

虽然特斯拉中国相关的人员回应表示从来没听过这类消息,不过不难看出,马斯克口中这款成本更低的车型大概率就是代号名为“Redwood”的紧凑型跨界车。

而这款车型也被视为特斯拉接下来增长的关键,按照马斯克目前公开表态来看,新车将更注重“可负担性”,也就是让更多人买的起。

特斯拉还提前打了个预防针,因为要致力于推出“下一代汽车”的研发,2024年的汽车销量增长“可能会明显低于”去年的增长率。并且在2024年,储能业务的部署和营收增速应该会超过汽车业务。

之所以出现这样的情况,特斯拉也做出了解释,“目前正处于两个主要增长浪潮之间”,*个浪潮开始于Model 3/Y车型的全球扩张,下一个增长浪潮将由下一代汽车平台的全球扩张发起。

言外之意,2024年的特斯拉要处于低谷期了。不过特斯拉长期以来一直将年交付量的平均年增长率定在50%,

所以来自Morningstar Research的分析师Seth Goldstein警告称:“特斯拉发出的信号表示,同比增长50%甚至30%-40%的情况不会在2024年发生。”

03

FSD将对外授权

在这次的财报电话会中,马斯克还谈到了关于 AI、FSD、Cybertruck 以及 Optimus 机器人等一系列的话题。

此前马斯克曾表示,如果无法保证25%的投票权,他对特斯拉在人工智能(AI)及机器人领域的技术发展前景保持担忧。

所以,在这次的财报会上明确说明了自己正在寻求对特斯拉的格外控制权,这样他就可以在公司人工智能和机器人技术的处理上有更大的影响力,而且他还强调,自己不是想控制整个公司,而是目前自己对公司的影响力太小,导致可能会“被某个随机的股东咨询公司投票否决”。

也就是说,在接下来的不久,马斯克大概率要回购一些股权,以保持自己在特斯拉的决定性地位。

至于为什么会这样做,马斯克表示,他想要加强控制是基于对人工智能变得过于强大的危险的担忧,以及激进投资者可能会对潜在危险技术的决策产生不当影响。

谈及FSD自动驾驶,马斯克称特斯拉是 AI 应用效率全球最高的公司。他表示,新的汽车制造系统将被用在奥斯汀超级工厂制造的下一代车型上,然后将其推广到墨西哥新工厂以及其他超级工厂。

发布财报前不久,特斯拉向北美车主推送了最新的FSD Beta V12.1.2,虽然这一版的FSD还是没能使特斯拉实现全自动行驶,但从公布的演示视频来看,已经可以应对*大多数场景。

马斯克还提到了FSD对外授权的可能性,他认为一些车企可能仍然不相信FSD会成为现实,但是他们正在进行“一些试探性的对话”。

马斯克也坦言,目前没有明显的机会与中国的OEM厂商合作,尽管特斯拉愿意在FSD许可方面提供帮助。这或许意味着FSD推进入华还是要再等等。

关于在Q4开始交付的电动皮卡Cybertruck,特斯拉则表示,考虑到其制造的复杂性,预计Cybertruck的生产爬坡过程将“比其他车型更长”。

据悉,Cybertruck目前的产能可以达到每年超过12.5万辆,马斯克曾在去年10月称,Cybertruck可能在一年到一年半内都无法产生显著的现金流。

此外,马斯克还提到了中国的车企,并给予了高度评价,其表示中国的车企是世界上最有竞争力的,这取决于采用了什么样的关税政策和是否有贸易壁垒。如果没有贸易壁垒,中国车企能干掉其他世界上大部分车企。

还顺便感谢了一波来自国内的供应商们,称它们是非常好的合作伙伴,其中就包括了宁德时代和比亚迪。

最后,被问及特斯拉人形机器人Optimus的生产时间规划时,特斯拉是一点消息也没透露,不过马斯克表示 Optimus 最终可能成为公司*的业务,其将Optimus描述为“有潜力远远超过特斯拉其他所有产品价值总和的产品”。

毕竟在马斯克的眼里,特斯拉可是要成为全球最有价值的公司。

【本文由投资界合作伙伴微信公众号:超电实验室授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。