那个风靡在小学生群体之间的奥特曼卡牌,要抬出一家上市公司了。

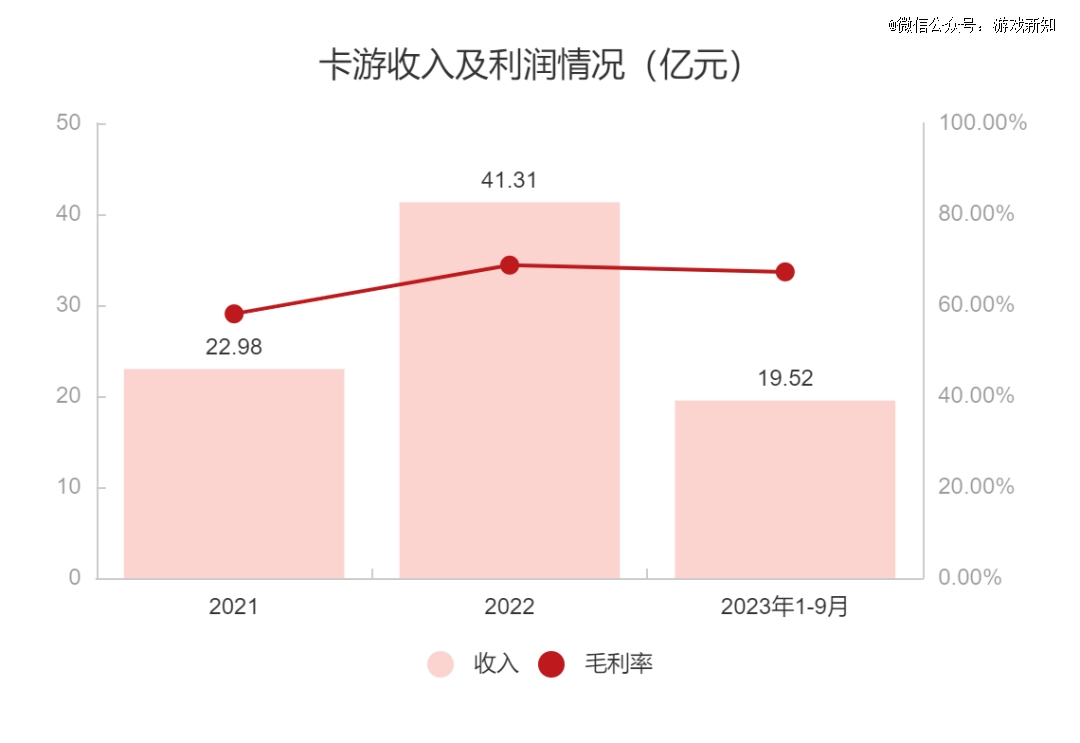

1月26日,卡游有限公司在港股递交了IPO招股书。这家公司在2022年的营收达到了惊人的36.5亿元,其中有95%的收入都来自集换式卡牌业务,而这部分业务中又有大部分是来自奥特曼IP。

奥特曼卡牌能在此时大赚特赚,背后有公司独到经验的支撑,也有市场环境的影响。以游戏行业的角度来观察这个游戏行业的「近邻」,我们能看到IP生态的另一个侧面,这或许对于目前IP改编手游面临的困境能够有所启发。顺便,我们也可以看看娱乐行业之间是如何相互影响的。

有IP,还得会做IP生意

卡游成立于2011年,但奥特曼卡牌的业务是在2019年才做起来的。而在玩具行业的经验,则从更早的时期就开始了。创始人李奇斌曾透露,他最早是注意到了大大泡泡糖附赠的卡片。小小的卡片竟能让泡泡糖价值翻倍,这让他发现了商机。他在2001年创办了甲壳虫集团,开始做玩具生意,其中也包括集换式卡牌。这份生意还算成功,至少它让他早早地还清了家里欠下的债务。

2011年,公司在玩具和泛娱乐领域的业务规模扩大,在全国多地陆续成立了许多新的子公司,其中就包括卡游。卡游成立之后的几年里都没有什么声音,招股书也对这段时间的公司动向只字未提,推测是把甲壳虫集团的集换式卡牌业务独立了出来,但没做到非常出名的程度。

转机发生在2018年,公司在这一年里签下了奥特曼IP的授权。那个十年前发现的商机,也在知名IP的加持下迅速显露出了它的价值。

奥特曼IP受众足够广泛,因此在儿童群体中有自然的传播度;在玩具领域的成熟经验和现成的生产管线,使得公司很容易为卡牌设计各种工艺效果。这两个优势为实体卡牌赋予了收藏价值,让孩子们愿意持有和展示这些卡牌。但这还不足以让卡牌掀起更高的话题度。

为此,公司的策略是让卡牌更有功能性和游戏性,让其能够通过互动更好地传播。2019年开始,他们为卡牌设计了一套更为复杂的属性系统,包含攻击、防御、技能等词条。同时,这些卡牌又有详尽的稀有度体系,包含R、SR、UR、LR、TR、GP、SP等等三十余个等级。卡牌的属性强度与稀有度等级挂钩,再加上一套类似游戏王或宝可梦的经典TCG游戏规则,这些卡牌就能很好地构成游戏了。这被公司称为卡牌的「趣味互动元素」。

此时奥特曼卡牌已经迅速在市场上打响,并拥有了相当可观的粉丝基础。为了进一步扩大这套玩法的影响力,他们还配合着展开了「趣味互动运营」。从2020年起,公司陆续在一些城市举办了线下竞技赛事,名为「英雄对决」。随着赛事越办越大,它现在已经有了巡回赛、大会员日、全国赛等多种赛制。在比赛现场不仅能参与正式的竞技对战,甚至还能观赏「奥特曼打怪兽」表演、与奥特曼合影,连比赛也像是一场IP盛会。

到现在为止,他们已在100多个城市举办了超3000场类似的赛事活动。招股书中称:「我们相信,我们的趣味互动运营扩大了我们的消费者基础,并提高了我们的品牌知名度。」其实大约在2019年左右,公司为了推广卡牌的竞技规则,还制作了一系列剧集《无限对决》,推测可能是动漫的形式。不过这个剧集看来反响不佳,现在在互联网上留下的痕迹已经非常少了。

除了奥特曼以外,公司也已经推出了其他许多IP的卡牌,比较有名的有「叶罗丽」「斗罗大陆」「火影忍者」「小马宝莉」等。截至2023年9月30日,公司手中已有44个IP了。一些卡牌还设计了完整的故事情节,每张卡牌都是一个浓缩版本的小故事。这又为卡牌增加了更多可消费的内容价值。

越来越扩大的影响力,理所当然地吸引到了资本的关注。2021年6月,红 杉资本和腾讯分别出资约1亿美元和3000万美元,购得了卡游11.67%和3.33%的股份。以此计算,公司当时的估值已经达到了10亿美元。

当时还有媒体报道称,卡游现金流非常充裕,其实并不急需这笔投资,是投资方主动找上门来的。这也不难理解。毕竟在2021年,公司的营收就有约23亿元,2022年则达到了*的44亿元。2023年1月,公司负责设计和运营工作的主体「卡游动漫」搬到了新的办公地点,新大楼共有两栋,相当气派。

而IP建设的脚步并没有停止,公司似乎正在有意地扩展IP储备,不再将受众局限于青少年群体,而是瞄准了二次元、成年人、小说读者、游戏玩家等等各种各样的群体。近一两年里和卡游达成合作的IP包括「初音未来」「仙剑奇侠传」「诡秘之主」「蜡笔小新」「DC超级英雄」「香肠派对」等等,风格相当丰富多样。

2023年4月,公司推出了*个原创IP「卡游三国」,已经推出的制品有集换式卡牌和玩具人偶。截至9月底,这个原创IP已经为公司带来了超1.1亿元的销售额。

就在今年1月16日,卡游的*原创国漫IP《破空》还刚刚上线。目前它仅以漫画形式连载,故事题材中包含了大量使用卡牌战斗的要素,想必天生就有利于实体卡牌的推广,只是目前还看不出效果如何。

现在,公司已形成上海、浙江双总部的公司布局,上海为研发+运营中心、浙江为生产+物流中心,还在广州、杭州等地开设有分公司。为了筹备上市,李奇斌及其配偶齐燕在2023年9月将甲壳虫集团的全部股份出售给了第三方,但目前李奇斌仍是甲壳虫集团部分重要公司主体的法定代表人。

现在卡游的高管之中,也有几名是在甲壳虫时期就担任高管职务的老朋友。可以肯定的是,在玩具生意中积攒下来的人才与经验,至今仍被活用在集换式卡牌这个新的业务领域,并有效地将IP带给了目标受众。

无法忽视的巨大市场

既然提到卡游的营收在2022年达到*,不难联想到2021年8月那个被称为「史上最严防沉迷规定」的出台。游戏时间被大幅压缩的未成年人,转而将目光投向既好看又好玩的集换式卡牌,这的确可能为「奥特曼卡牌」生意的腾飞提供了不可忽视的助力。但这并不是那个决定性的市场环境因素。

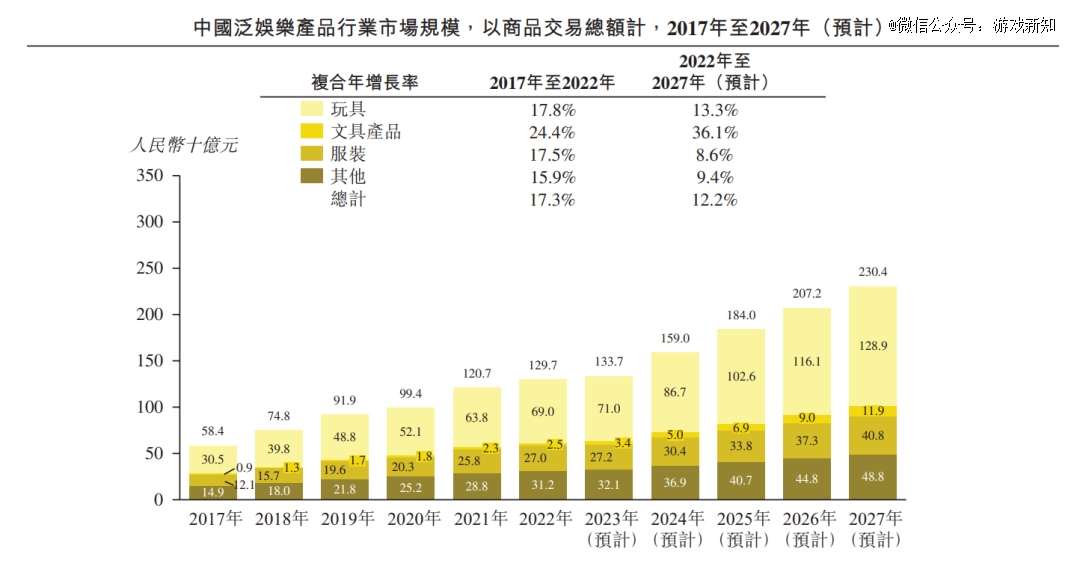

事实上,玩具生意在近几年里经历了突飞猛进的发展。招股书披露,中国泛娱乐产品行业的规模在2022年达到了1297亿元,2017年至2022年的复合年增长率为17.3%;其中泛娱乐玩具这个细分品类,在2022年占到了中国泛娱乐产品市场规模的53.2%,也是其中增长最快的细分品类,2017年至2022年的市场规模复合年增长率为24.4%。

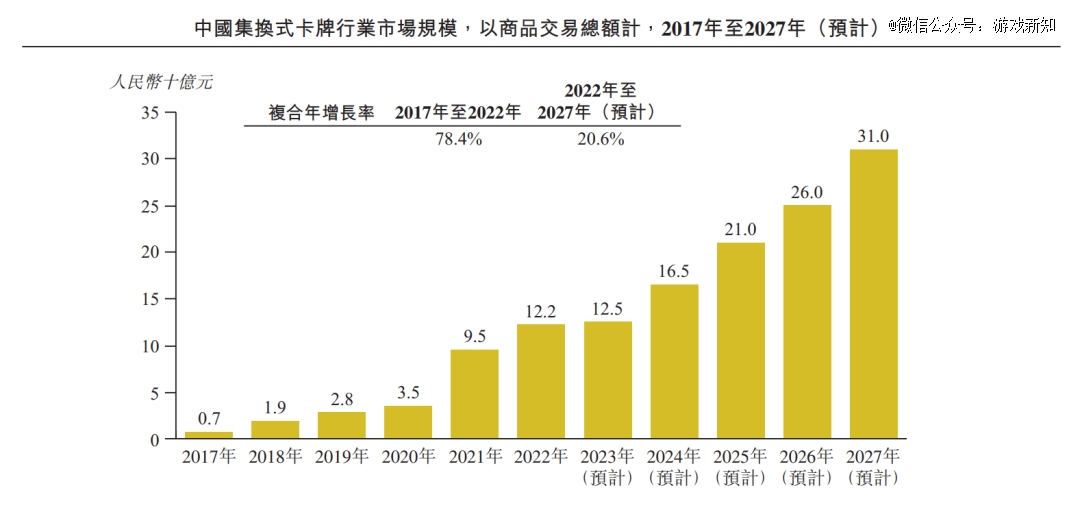

再缩小一点范围,中国集换式卡牌行业的市场规模已经从2017年的7亿元大幅增长至2022年的122亿元,复合年增长率为78.4%。当然,这也和卡游的入局有关。2022年卡游的集换式卡牌业务收入为39.3亿元,占到了当年集换式卡牌总市场份额的近三分之一。

市场规模本就在迅速扩大,儿童和青少年群体本就在表现出更多的玩具消费需求,这是让卡游能乘风而起的最基本的市场因素。

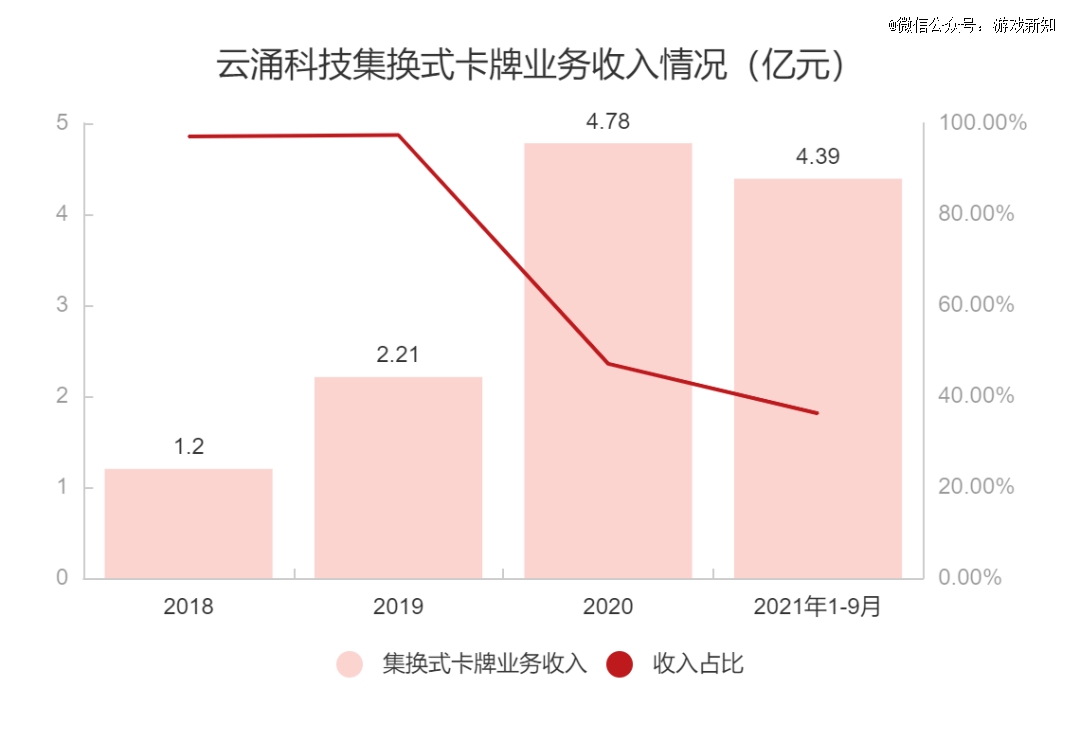

虽然卡游的招股书没有披露2021年以前的营业数据,但我们仍能从市场趋势和「友商」的营收状况中推知一二。云涌科技同样是集换式卡牌的有名分销商,曾在2021年6月和2022年1月先后两次在港交所递表。从2018到2021年,这家公司的集换式卡牌业务收入总体迅速增长,占比下降则是因为公司在2020年收购了一家香港游戏发行公司杰仕登,开辟了新的业务领域。

不过云涌科技最后并没能成功上市。实际上,这家公司作为经销商,业务大致位于产业链的中游和下游。在收购杰仕登之前,公司业务以集换式卡牌分销为主时,毛利率还不到30%。

这个利润率比处于产业链上游的卡游要低得多了,后者近三年里的毛利率能达到60%左右。这也是卡游的一大优势。

不过为卡游贡献主要的收入的还是奥特曼IP。据魔镜市场情报的统计,2022年1-5月奥特曼IP产品的销售额占到了公司全部销售额的88%。这能证明奥特曼IP市场相当庞大,但也表示其他IP的潜力仍有待发掘。

可以肯定的是,这些IP授权卡牌不仅能成就它的生产商,也能反过来为IP宣传提供帮助——作为IP的一种内容延伸,来吸引和维系IP受众。这也是越来越多的IP愿意与卡游这样的公司进行合作的原因。现在,越来越多的游戏IP、尤其是受众年龄较低的游戏IP,已经看上了这个增长迅猛的市场。

网易的《蛋仔派对》实际上在2019年就已经和卡游达成合作了。到现在为止,公司已经推出了集换式卡牌、文具、亚克力立牌等多种蛋仔IP制品,受众相当明确。

这个拼装橡皮的精致程度看起来已经像是小手办了

另一款派对游戏《元梦之星》也已经下场。卡游目前推出的元梦IP制品还只有集换式卡牌,工艺相当精美。想必更多的制品也很快就会面世了。

为了能直接接触到这个庞大的市场,卡游也在不断拓展自己的零售渠道,电商平台、微信小程序、抖音直播、B站直播等都已经发展得非常稳定了。这样做不仅可以绕开经销商的分成成本,还能以拆包带货的形式进一步宣传、提升销量。更重要的是,受众直接接触到官方直营店的渠道越多,盗版卡片的可乘之机就越少,也越有利于公司维护自己的市场地位和品牌形象。

2023年开始,公司还开始在线下运营小型零售门店「卡游中心」,以加盟商的形式进行合作,以此来更精准地进攻地区市场。截至2023年9月底,公司已开设了25家这样的线下门店,可以起到很好的品牌宣传效果。

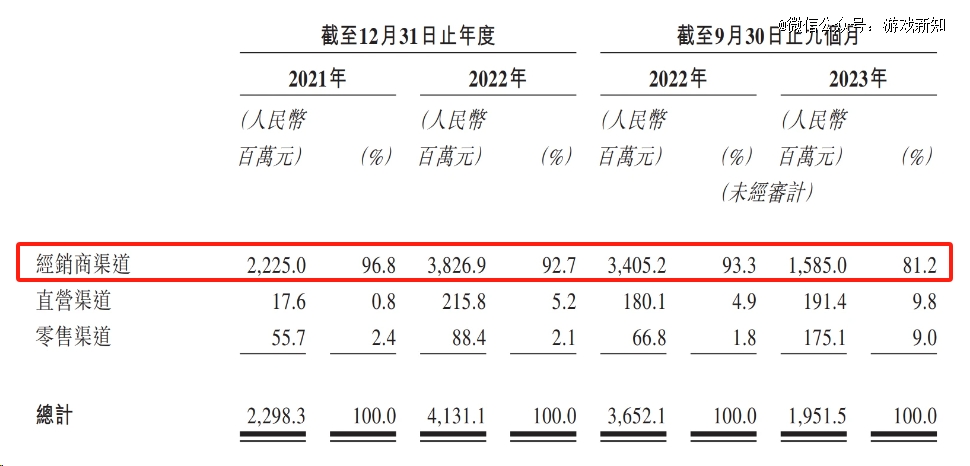

在诸多努力下,公司从直营和零售渠道获得的收入迅速上升,比例也有所增长,从经销商渠道获取的收入比例则已经在逐渐下降了。然而即便如此,截至2023年9月底,经销商渠道的收入仍占到了全部收入来源的81.2%。可以想象,「学校门口的小卖部」这类更深入儿童和青少年生活场景的分销路径,仍然是具有统治地位的。深入受众群体,这正是许多IP在宣传工作中最想达到的效果。

实际上进入到2023年以来,卡游的收入正面临着下降的趋势,前三季度的营业收入和上年同期相比已近乎腰斩。招股书将此归结于三个主要原因:「主要是由于我们有策略地丰富产品组合及IP矩阵,以迎合消费者对更多样化的产品类别及IP内容日益增长的需求」;疫情对社交活动和商业环境的冲击;泛娱乐和玩具市场整体增长停滞。看来公司也正在尝试摆脱对奥特曼IP的高度依赖,只是目前收效还不明显。

而另一个影响因素并没有体现在招股书中,但恐怕同样对市场产生了影响。

2022年8月,人民网发表评论表示 「失控的奥特曼卡,该管管了」。2023年6月8日,国家市场监督管理总局印发《盲盒经营活动规范指引(试行)》,要求不得向8周岁以下未成年人销售盲盒,并且鼓励地方有关部门出台保护性措施,对小学校园周围的盲盒销售现象进行规范。2023年10月26日,央广网又发布了社论《该管管「套路」孩子的「奥特曼卡」了!》。

面对随机抽取和虚荣攀比的双重攻击,心智尚未完全成熟的孩子们更容易沉迷其中,这让舆论环境对风生水起的「奥特曼卡牌」产生了越来越重的担忧。集换式卡牌业务在未来也有可能面临监管和舆论的压力,正如曾经的游戏行业。

结语

不得不说,最懂孩子的还得是做玩具的商人。从游戏行业的角度来看,网易、腾讯等大厂纷纷下场,是一个值得注意的信号。对于游戏IP、尤其是受众年龄更低的IP来说,这或许会是一个扩张IP价值、深入受众群体的机会。

而从被监管的游戏「逃难」去集换式卡牌的孩子们,说不定过几年又不得不寻找新的消遣了,谁让玩是孩子的天性呢。只要这份天性还在,关于教育和监管的讨论恐怕就不会停止。

【本文由投资界合作伙伴微信公众号:游戏新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。