继古茗、蜜雪冰城和茶百道之后,又一家新茶饮品牌准备冲刺IPO。

前不久,被很多网友戏称为“上海嫂子”的新茶饮品牌沪上阿姨正式向港交所递交了招股说明书,成为第4家拟上市的新茶饮品牌。根据其招股书显示,沪上阿姨上市募集资金主要用于提升数字化和供应链能力、升级加盟商平台、扩大门店网络以及提升品牌形象等。

众所周知,门店数量遥遥*的新茶饮品牌中几乎都采取了加盟模式,沪上阿姨也不例外。截止到2023年三季度末,沪上阿姨全系统门店数量达到了7297家,覆盖300多座城市,成为中国北方中价现制茶饮品牌*。

与此同时为了彰显实力,沪上阿姨还特别强调了自己在下沉市场的优势。数据显示,沪上阿姨有约49%的门店位于三线及以下城市,尤其是今年春节期间在一线和新一线城市的打工人返乡之后下沉市场的奶茶店销售额迎来一波爆发,很多门店销售额相较于平时都增长了数倍有余,这显然也能够给沪上阿姨上市增加筹码。

不过,尽管沪上阿姨的基本盘清晰可见,但处在竞争最为激烈的中价市场,和竞争对手们相比表现并不突出。再加上强烈依靠加盟商实现规模扩张,沪上阿姨开始遭到反噬。

无奈的是,随着行业的持续内卷,沪上阿姨们争相冲击“新茶饮第二股”,似乎也成为了不得不走的一步棋。

1、争抢IPO,沪上阿姨够格吗?

沪上阿姨冲击上市,似乎有备而来。

2024年2月14日,沪上阿姨正式向港交所提交招股书,成为近期第四家将要冲击港股IPO的新茶饮品牌,前三家已经提交招股书的品牌分别是古茗、蜜雪冰城和茶百道。

除去早已成功上市的奈雪的茶外,目前这四大品牌争相抢夺“新茶饮第二股”。那么,相比较另外三者,沪上阿姨又有哪些独特的优势呢?

据招股书数据显示,沪上阿姨在我国北方中价现制茶饮品牌中*、注册会员数量超过7190万。截止到2023年9月30日,沪上阿姨在全国范围内的门店数量总计为7297家,覆盖全国300多个城市。

从地域分布来看,山东、山西、河北、河南、辽宁、黑龙江等在内的北方地区是其重点拓展区域。其中,山东门店数达1024家,是*破千家的省份,相比之下,作为发源地的上海门店数,反倒只有60家。

此外,根据灼识咨询,以全系统门店数目计算,沪上阿姨在中国五大现制茶饮店品牌中增长最快。招股书显示,2023年前九个月,沪上阿姨全系统门店数增加1990间,增幅达37.5%。

不仅如此,截止2023年第三季度末沪上阿姨已经实现25.35亿元的营业收入,超过2022年度全年。同时毛利率也从2021年的21.8%增长到了31.2%,净利润同比增长达188.7%。

图源:沪上阿姨招股书

单看沪上阿姨的*数据的确可圈可点,但如果与古茗、蜜雪冰城和茶百道横向对比不难发现,沪上阿姨的竞争力其实并不出众。

数据显示,同样是2023年前三季度古茗营收55.7亿,门店数量超过9000家;蜜雪冰城高达36000家的门店,总计贡献了154亿元营收;茶百道在2022年的营收就达到了42亿元,如今也有7000多家门店。

营收和门店数量上的比对基本没有优势,净利率方面沪上阿姨的表现也稍显不足。

在2023年前三季度,古茗和蜜雪冰城的净利率分别为18%和15.9%,茶百道在2022年的净利率更是超过20%,对比来看沪上阿姨的净利率只有12.8%。

更具挑战性的是,除了在营收规模和净利率上落后于对手外,在产品价格和市场欢迎程度上,沪上阿姨的表现也并没有多亮眼。

先看价格,沪上阿姨的产品定价区间普遍集中在10-20元的中间价格带,这一区间还包括古茗、茶百道等多个品牌。其次在抢占消费者心智上,由于沪上阿姨主打下沉市场,和奈雪们相比热度完全不在一个层级,更何况哪怕同样走下沉路线的蜜雪冰城,靠着*的性价比也能够屡屡出圈。

根据艾媒咨询所调研的新茶饮消费者品牌喜爱度数据显示,除喜茶和奈雪外,蜜雪冰城以46.9%的喜爱度排名第三,包括茶百道等品牌均排在沪上阿姨之前。

相较于在自己之前已经递交招股书的古茗、蜜雪冰城和茶百道,沪上阿姨优势并不明显,但这似乎并不妨碍其坚定的走下沉市场和加盟路线。

2、奶茶界“绝味鸭脖”,隐忧初现

很多人不知道的是沪上阿姨在2013年就于上海开出了*家门店,主打五谷奶茶,比“新茶饮*股”奈雪的茶成立时间还要早。

虽然是在上海创立了这一品牌,不过沪上阿姨能够成长为五大新茶饮品牌之一,主要受益于北方市场的助力。招股书中,沪上阿姨明确表示自己已成为中国北方中价现制茶饮店品牌*。

在整个新茶饮市场,门店扩张的路径无外乎两条,发力直营门店以及开放加盟。沪上阿姨的选择和竞争对手们类似,采取了加盟模式。

创始人单卫钧曾解释过沪上阿姨的经营选择,他认为中国茶饮行业出现了两种机会,一种是周黑鸭的模式,单店坪效很高,另一种则是绝味鸭脖模式,单店坪效没那么高,但是有万店规模,而中国三四线城市的消费能力正在释放,沪上阿姨果断选择了后者。

截止到去年第三季度,沪上阿姨7297家线下门店中加盟商占比高达99.3%,门店数量为7245家,这也是为什么沪上阿姨的营收中绝大多数都来自于加盟业务的原因。

靠加盟模式蒙眼狂奔,的确能够在短时间内实现规模化扩张,然而加盟商众多所带来的隐忧也不容忽视。况且,尽管成立10年的沪上阿姨,达到七千余家门店的数量,也是在近几年间才完成。2013-2019年,沪上阿姨6年间门店数才突破1000家,自2020年起,门店规模才极速增长。

从2022年底开始,沪上阿姨就多次因翻车事故而登上微博热搜。最为消费者所吐槽的莫过于去年7月新浪科技所曝光的两家位于北京的沪上阿姨门店,包括但不限于使用过期原料、抽烟后不洗手制作奶茶等,黑猫投诉平台有关沪上阿姨的投诉量也已经超过2200条。

除了在加盟这条路上不遗余力,沪上阿姨还主攻下沉市场。

招股书显示,截止到2023年第三季度末沪上阿姨有49%的门店位于三线及以下城市,包括2023年前9个月沪上阿姨所开出的新店中有超过半数开在三线及以下城市中。

同时沪上阿姨官方表示,“在国内下沉市场的中价现制茶饮店品牌中,我们处于市场*地位。中国三线及以下城市的现制茶饮店市场为2022年至2027年期间*且预期增长最快的细分市场,未来增长潜力巨大”。

事实上,为了能够抓住下沉市场,除了沪上阿姨主品牌和咖啡饮品“沪咖”,沪上阿姨还专门推出了新品牌“轻享版”,核心产品售价在2-12元之间,力求为三线及以下城市消费者提供更具性价比的产品。通过这种方式,沪上阿姨未来将会进一步升级门店模型,有机会打入更多下沉市场。

尤其今年春节期间,很多奶茶门店都已经意识到了下沉市场的威力,尤其一二线城市的打工人在返乡之后几乎无一例外都会买上几杯奶茶。有相关门店负责人表示返乡期间门店营业额开始呈现倍数级增长,平时日营业额只有两三千元,春节期间基本能够稳定在八千到一万,生意异常火爆。

春节期间营业额增长只是下沉市场所展现出来的潜力之一,以往很多新茶饮品牌只在一二线城市热度极高,现在连锁品牌下沉很大程度上满足了更多消费者的需求。在此基础上如果价格稍微亲民一点,势必会对其他独立门店形成降维打击。

但必须清醒的一点是,春节期间的营业额具有一定的潮汐效应,等人群返城,真实的消费力又如何,恐怕才最考验人。

3、何为新茶饮重返*的*解?

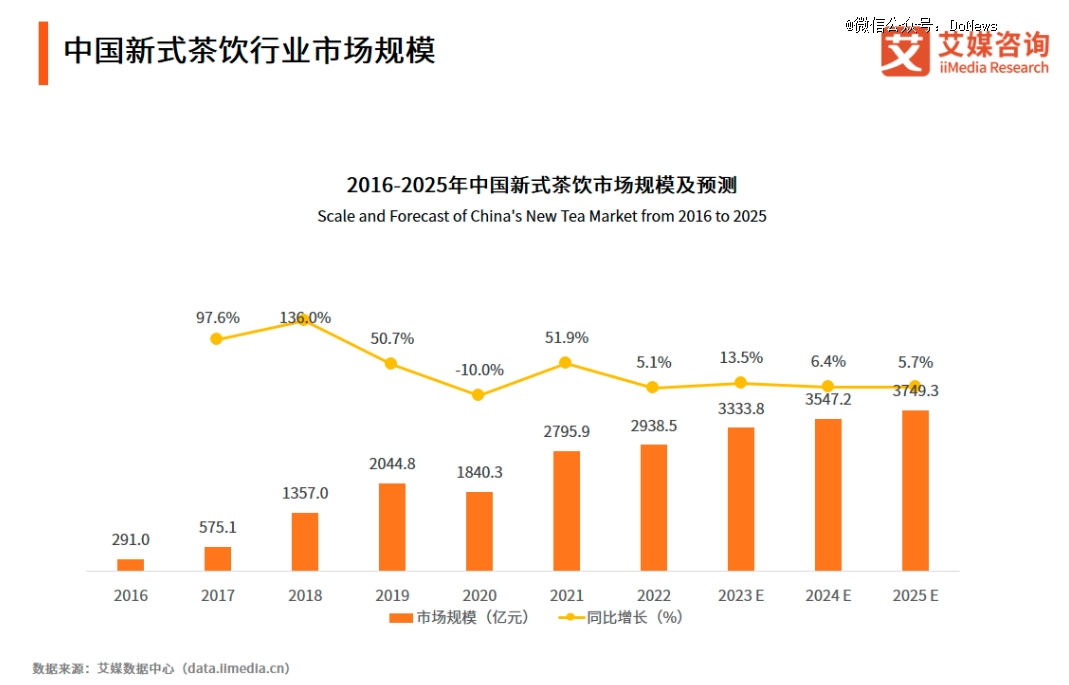

根据艾媒咨询数据显示,2022年我国新茶饮市场规模为2938.5亿,预计到2025年这一数字将会变成3749.3亿。不过需要注意的是,增速正变得肉眼可见的下滑,未来两年市场规模同比增长只有6%左右,这也预示着整个新茶饮赛道已经开始从曾经的增量市场转变为存量市场。

图源:艾媒咨询

市场规模增速放缓只是其一,如今包括各路资本在内也不爱喝奶茶了。

据不完全统计,2021年和新茶饮品牌相关的融资总计有24起,金额达到了83.22亿,到了2022年这一数字就断崖式下滑到只剩46亿,2023年整个行业更是只有茶百道和荷田水铺2起融资。

消费行业的品牌们想要实现扩张和持续发展,路径只有两条:要么靠自己造血,要么寻找新的增量资金。

自力更生这条路包括不断推出新品、打造子品牌、和其他品牌进行跨界联名等。只是对于如今早已进入红海阶段的新茶饮而言,品牌们大多已经江郎才尽难以推出让人眼前一亮的新品,即便真有也很快就会被同行们“借鉴”了去。

打造子品牌多少有些作用,例如沪上阿姨旗下就有“沪咖”和“轻享版”,不过这种方式随着今年初奈雪的茶关停台盖回归主品牌后,也让不少业内人士举棋不定。

对很多新茶饮品牌而言,如今还能够屡试不爽的方式就是推出联名款,毕竟每次联名基本上都能吸引一部分联名方的粉丝群体,于是在整个行业内联名几乎已经成为了一项常态化的举动。不过“3天一小联,5天一大联”的活动也很容易让消费者产生审美疲劳,所能够带来的效益势必呈现出递减。

或许是自我造血的方法都已经试了个遍,于是新茶饮品牌们为了寻找新的资金,开始“卷”上市。

在沪上阿姨、古茗、蜜雪冰城和茶百道之外,霸王茶姬、茶颜悦色等多个品牌也被传出要冲击上市的消息。面对如此拥挤的排队,沪上阿姨想要突出重围难度可想而知。

对此,在招股书的风险提示里沪上阿姨直言,“面临日益激烈的竞争,能否在未来的增长中博取更多加盟商的青睐,继续扩展门店数量及产品创新是否能迎合消费者不断变化的消费需求,都将成为制约自身下一步发展的关键”。

事实上,除了“卷”上市和下沉市场,出海也是很多新茶饮品牌的选择之一。

重仓东南亚,几乎成为头部品牌不约而同的选择。奈雪的茶、霸王茶姬、喜茶、蜜雪冰城等品牌,都已经在东南亚打出自己的招牌。蜜雪冰城甚至已经将雪王带到了东南亚的县城。而动作更快者,已经到美国进行布局。

以喜茶为例,2018年首次出海在新加坡开出了5家门店,去年底位于纽约百老汇大道的门店正式营业,成为*进入纽约的内地品牌。时至今日,喜茶已经在纽约、伦敦、墨尔本等多个海外城市开出门店,成为众多新茶饮品牌中独树一帜的存在。

更甚者,今年春节,某茶饮品牌创始人在美国度过,大概率是在考察市场、研发新品,其在社交平台表示“这半个月喝的奶茶超过这辈子喝的量”。

战略营销专家小马宋近日发文表示,几个头部品牌都在全国开店,都在快速增长,你想守在一个地方已经很难了,因为你不扩张,别人就会打进来。所以,今天的古茗,蜜雪,茶百道,沪上,霸王开出的新店,就是吃掉了其他品牌的老店。

他认为,当几家巨头上市,后面的品牌就会更难。过去随便搞搞就能活下来,今天努力奔跑,才能保持原地不动。所以今天排在5-10名的奶茶品牌,不是要想怎么才能突围,而是要立刻把你所有的短板拉起来,还要在某个方面有100分以上的表现,这才有机会。想着用一个点子就起死回生,真的没有任何胜算了。

存量时代的搏杀往往残酷且无情,不管是发力下沉市场、上市还是出海,很难说谁才是能够帮助新茶饮重返*的“*解”,但不可否认保持活着、留在牌桌,就已经很不容易了。

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。